สถิติอุตสาหกรรมประกันบ้าน 2026: การคาดการณ์การเติบโต

การประกันภัยบ้าน ซึ่งมักเป็นรากฐานสำคัญของความมั่นคงทางการเงินสำหรับครอบครัว ได้เห็นการเปลี่ยนแปลงที่สำคัญ ภัยพิบัติทางธรรมชาติที่เพิ่มขึ้น ภูมิทัศน์ทางเศรษฐกิจที่คาดเดาไม่ได้ และประชากรศาสตร์ที่เปลี่ยนแปลงไป กำลังเปลี่ยนวิธีที่บริษัทประกันภัยเข้าถึงนโยบาย ความคุ้มครอง และเบี้ยประกันภัย

แนวโน้มใหม่ๆ เกิดขึ้น เน้นย้ำถึงความสำคัญของความคุ้มครองที่ราคาไม่แพงแต่ครอบคลุมสำหรับเจ้าของบ้าน บทความนี้จะสำรวจสถิติอุตสาหกรรมการประกันภัยบ้านที่สำคัญ โดยเสนอความเข้าใจที่รอบด้านเกี่ยวกับสภาพการณ์ปัจจุบันและความหมายสำหรับเจ้าของบ้านทั่วสหรัฐอเมริกา

ตัวเลือกของบรรณาธิการ

- เบี้ยประกันภัยบ้านทั่วโลกถึงประมาณ $336 พันล้าน ในปี 2026 เพิ่มขึ้นจากประมาณ $312 พันล้าน ในปี 2025

- ความสูญเสียที่ได้รับประกันจากภัยพิบัติทางธรรมชาติเกิน $107 พันล้าน ในปี 2025 เป็นปีที่หกติดต่อกันที่สูงกว่าระดับ $100 พันล้าน

- เจ้าของบ้านในสหรัฐฯ ตอนนี้จ่ายเฉลี่ยประมาณ $2,424 ต่อปี สำหรับกรมธรรม์ที่มีความคุ้มครองที่อยู่อาศัย $300,000

- เบี้ยประกันภัยบ้านในสหรัฐฯ คาดว่าจะเพิ่มขึ้นประมาณ 8% ในปี 2026 ซึ่งเป็นส่วนหนึ่งของ การเพิ่มขึ้นสะสม 16% จนถึงปี 2027

- การแทรกซึมของการประกันภัยบ้านในหมู่ผู้ถือจำนองยังคงอยู่ใกล้ระดับสถิติที่ 96% สะท้อนถึงบทบาทที่ฝังแน่นในการให้กู้ยืม

- ในสหรัฐฯ มากกว่า 1 ใน 10 กรมธรรม์ประกันภัยบ้าน ถูกเขียนในรัฐที่มีความเสี่ยงสูงเช่นฟลอริดาและเท็กซัส ณ ปี 2026

การพัฒนาล่าสุด

- กลยุทธ์การประกันภัยที่ยั่งยืนของแคลิฟอร์เนียกำลังผลักดันเบี้ยประกันภัยในพื้นที่ไฟป่าให้เพิ่มขึ้นประมาณ 30–40%

- State Farm กำลังขอขึ้นอัตรา 11% เพิ่มเติมในแคลิฟอร์เนียซึ่งอาจทำให้การเพิ่มขึ้นทั้งหมดถึงประมาณ 30% ภายในปี 2026

- บริษัทประกันภัยได้ถอนตัวจากภูมิภาคที่มีความเสี่ยงสูงในสหรัฐฯ ผลักดันบ้านที่เสี่ยงต่อไฟป่ามากกว่า 1 ใน 5 เข้าสู่แผนที่รัฐสนับสนุน

- ความสูญเสียจากไฟป่าล่าสุดของ FAIR Plan ประมาณว่าอยู่ที่ประมาณ $4 พันล้าน กระตุ้นให้มีการประเมินผู้ให้บริการ $1 พันล้าน ที่ส่งต่อไปยังผู้ถือกรมธรรม์

- บริษัทประกันภัยทั่วโลกมีอัตราส่วนความสามารถในการชำระหนี้เฉลี่ยสูงกว่า 200% สนับสนุนโดยการบรรเทาเงินทุน €80 พันล้าน ภายใต้ Solvency II ที่อัปเดตภายในปี 2026–2027

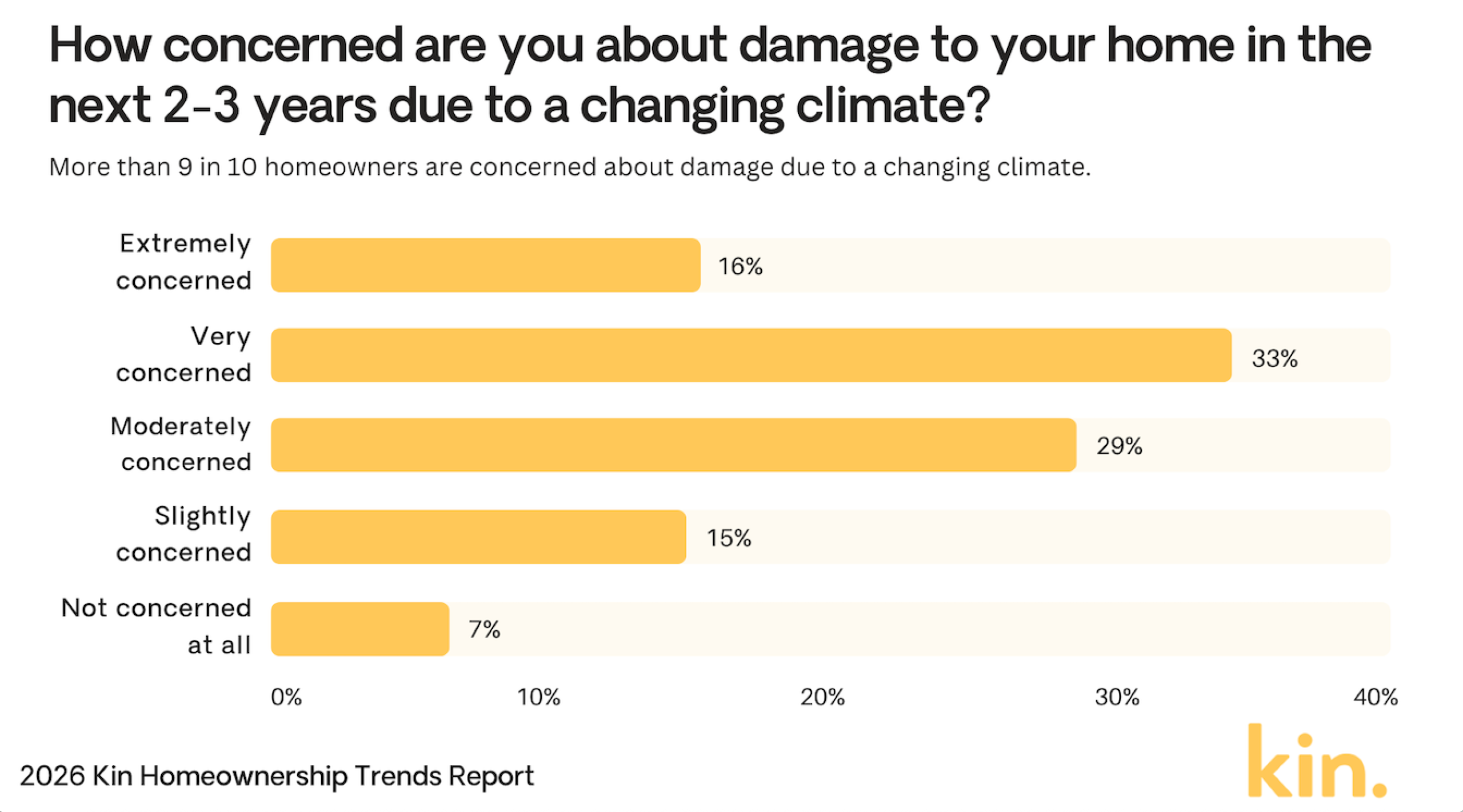

ความกังวลของเจ้าของบ้านเกี่ยวกับความเสียหายจากสภาพภูมิอากาศ

- 33% ของเจ้าของบ้านกังวลมากเกี่ยวกับความเสียหายจากสภาพภูมิอากาศต่อบ้านของพวกเขา

- 29% รู้สึกกังวลปานกลาง แสดงให้เห็นถึงความกังวลโดยรวมที่แข็งแกร่ง

- 16% กล่าวว่าพวกเขากังวลอย่างมากเกี่ยวกับความเสียหายที่เป็นไปได้

- 15% กังวลเล็กน้อยเกี่ยวกับความเสี่ยงจากสภาพภูมิอากาศ

- เพียง 7% ไม่กังวลเลย

- โดยรวมแล้ว 93% ของเจ้าของบ้านแสดงความกังวลอย่างน้อยในระดับหนึ่ง

(อ้างอิง: Kin Insurance)

(อ้างอิง: Kin Insurance)

เบี้ยประกันภัยบ้านของเจ้าของบ้านและราคาผู้บริโภค

- เบี้ยประกันภัยบ้านประจำปีเฉลี่ยของสหรัฐฯ อยู่ที่ประมาณ $2,424 ในปี 2026 เพิ่มขึ้นจากประมาณ $2,110 ในปี 2025

- เบี้ยประกันภัยในรัฐที่มีแนวโน้มเกิดพายุเฮอริเคนเช่นฟลอริดาและหลุยเซียนากำลังจะเพิ่มขึ้นถึง 27% โดยฟลอริดามีค่าเฉลี่ยประมาณ $5,409 ต่อปี

- ประมาณ 40% ของผู้ถือกรมธรรม์เห็นการเพิ่มขึ้นของเบี้ยประกันภัยประจำปีเกิน $200 โดยเฉพาะในภูมิภาคที่มีต้นทุนการสร้างใหม่สูง

- ดัชนีราคาวัสดุสร้างบ้านใหม่ได้เพิ่มขึ้นประมาณ 7–10% ต่อปี ทำให้ทั้งบริษัทประกันภัยและเจ้าของบ้านมีต้นทุนเพิ่มขึ้น

- ประมาณ 20–30% ของกรมธรรม์เจ้าของบ้านใหม่ในพื้นที่ความเสี่ยงสูงตอนนี้มีค่าเสียหายส่วนแรก $2,000 หรือมากกว่า เพิ่มขึ้นจากค่าเฉลี่ยก่อนหน้าใกล้ $1,200

- การรวมกรมธรรม์สำหรับบ้านและรถยนต์เพิ่มขึ้น 15% โดยการประหยัดโดยทั่วไปอยู่ในช่วง 10–25%

- ประมาณ 10–15% ของบริษัทประกันภัยได้กระชับการรับประกันภัยในพื้นที่ความเสี่ยงสูง จำกัดคุณสมบัติและเพิ่มเบี้ยประกันภัย

รัฐที่เจ้าของบ้านหลีกเลี่ยงเนื่องจากความเสี่ยงจากสภาพอากาศรุนแรง

- 58% ของเจ้าของบ้านกล่าวว่าพวกเขาจะหลีกเลี่ยงการย้ายไปฟลอริดาเนื่องจากความเสี่ยงจากสภาพอากาศรุนแรง

- 52% จะหลีกเลี่ยงแคลิฟอร์เนีย แสดงความกังวลอย่างมากเกี่ยวกับภัยพิบัติในรัฐ

- 24% กล่าวว่าพวกเขาจะหลีกเลี่ยงฮาวายเนื่องจากภัยคุกคามจากสภาพอากาศ

- 22% จะหลีกเลี่ยงหลุยเซียนา น่าจะเนื่องจากความเสี่ยงจากพายุและน้ำท่วม

- 21% ของเจ้าของบ้านจะหลีกเลี่ยงเท็กซัส

- 21% จะหลีกเลี่ยงอะแลสกาด้วย

- ฟลอริดาและแคลิฟอร์เนียโดดเด่นเหนือรัฐอื่นๆ อย่างมาก โดยมีมากกว่าครึ่งหนึ่งของเจ้าของบ้านกล่าวว่าพวกเขาจะหลีกเลี่ยงพวกเขา

(อ้างอิง: Kin Insurance)

(อ้างอิง: Kin Insurance)

สาเหตุของความสูญเสียจากการประกันภัยบ้านของเจ้าของบ้าน

- ภัยพิบัติทางธรรมชาติตอนนี้คิดเป็นประมาณ 70% ของความสูญเสียภัยพิบัติที่ได้รับประกันทั่วโลก โดยสหรัฐฯ แบกรับส่วนแบ่งที่ใหญ่ที่สุด

- การเรียกร้องที่เกี่ยวข้องกับน้ำท่วมได้เพิ่มขึ้นประมาณ 28% ต่อปี ขับเคลื่อนโดยฝนตกหนักที่บ่อยครั้งขึ้นในภูมิภาคที่เปราะบาง

- เหตุการณ์ลมและลูกเห็บสร้างความสูญเสียที่ได้รับประกันประมาณ $44 พันล้าน ในช่วงครึ่งแรกของปี 2025 ผลักดันอัตราประกันภัยบ้านระดับชาติให้เพิ่มขึ้น

- ความเสียหายจากน้ำและการแข็งตัวยังคงคิดเป็นประมาณ 24.7% ของการเรียกร้องประกันภัยบ้านทั้งหมด เน้นย้ำถึงผลกระทบด้านต้นทุนที่คงอยู่

- การเรียกร้องที่เชื่อมโยงกับอาชญากรรมทรัพย์สินเพิ่มขึ้น 10–12% ในหลายตลาดชานเมือง โดยเฉพาะในที่ที่ความตึงเครียดทางเศรษฐกิจและช่องว่างการตรวจตรากำลังเติบโต

- การเรียกร้องที่เกี่ยวข้องกับไฟป่าได้เพิ่มขึ้นประมาณ 40% ในรัฐทางตะวันตกเช่นแคลิฟอร์เนียและโอเรกอนท่ามกลางภัยแล้งที่ยืดเยื้อและฤดูไฟไหม้รุนแรง

- ประมาณ 40% ของบริษัทประกันภัยได้ลดหรือจำกัดความคุ้มครองไฟป่าในพื้นที่ความเสี่ยงสูงเพื่อจัดการกับความผันผวนของการสูญเสียที่เพิ่มขึ้น

ส่วนแบ่งตลาดการประกันภัยบ้านตามผู้ให้บริการ

- State Farm ถือส่วนแบ่งตลาด 18.4% ด้วยเบี้ยประกันภัยที่เขียน $24.4 พันล้าน

- Allstate สั่งการส่วนแบ่ง 9% $12 พันล้าน ในเบี้ยประกันภัยโดยตรง

- USAA จับได้ 7.3% ด้วยเบี้ยประกันภัยที่ได้รับ $9.7 พันล้าน

- Liberty Mutual ที่ 6.6% $8.8 พันล้าน ในเบี้ยประกันภัยที่เขียน

- Farmers Insurance มีส่วนแบ่ง 6.2% $8.2 พันล้าน ในเบี้ยประกันภัย

- Travelers เป็นเจ้าของ 4.9% ของตลาด $6.5 พันล้าน ที่เขียน

- American Family 4.4% $5.8 พันล้าน เบี้ยประกันภัยที่ได้รับ

- Nationwide 2.8% ส่วนแบ่งด้วย $3.8 พันล้าน ในเบี้ยประกันภัย

- Chubb รักษาความปลอดภัย 2.6% $3.4 พันล้าน ในเบี้ยประกันภัยโดยตรง

ความท้าทายสูงสุดสำหรับอุตสาหกรรมการประกันภัยบ้าน

- 61% ของผู้นำการดูแลบ้านกล่าวว่าต้นทุนที่เพิ่มขึ้นและความสามารถในการจ่ายของลูกค้าจำกัดการเติบโตอย่างรุนแรง

- ความกังวลเกี่ยวกับความสามารถในการทำกำไรได้เพิ่มขึ้นจาก 13% เป็น 34% ของหน่วยงานในปี 2026

- 53% ของหน่วยงานยังคงจัดอันดับการขาดแคลนผู้ดูแลเป็นจุดเจ็บปวดระดับสูง

- 60% ของหน่วยงานคาดหวังว่าต้นทุนการดำเนินงานที่เพิ่มขึ้นจะขัดขวางการขยายตัวในปีนี้

- 65% ของหน่วยงานมองว่าการปรับปรุงประสิทธิภาพในตลาดปัจจุบันของพวกเขาเป็นโอกาสการเติบโตที่ใหญ่ที่สุด

- เกือบ 48% ของผู้บริหารด้านสุขภาพนอกสหรัฐฯ อ้างถึงความปลอดภัยทางไซเบอร์และความเป็นส่วนตัวของข้อมูลเป็นความกังวลชั้นนำในปี 2026

- ข้อกำหนด EVV และการปฏิบัติตามแรงงานคาดว่าจะเพิ่มภาระการบริหารอีก 15–20% สำหรับหน่วยงานดูแลบ้าน

- หน่วยงานคาดการณ์ว่าพวกเขาจะต้องเพิ่มค่าจ้างผู้ดูแลประมาณ 10–15% โดยเฉลี่ยเพื่อแข่งขันเพื่อความสามารถ

เหตุผลสูงสุดว่าทำไมชาวอเมริกันไม่มีการประกันชีวิต

- 41% กล่าวว่าพวกเขาไม่สามารถจ่ายค่าประกันชีวิตได้

- 32% เชื่อว่าต้นทุนไม่คุ้มค่า

- 27% ไม่มีผู้พึ่งพาที่ต้องการการสนับสนุน

- 26% รู้สึกว่ายังเด็กเกินไปสำหรับการประกันชีวิต

- 19% มีความคุ้มครองจากนายจ้างอยู่แล้ว

- 15% คิดว่าพวกเขามีสุขภาพดี

- 12% ไม่ทราบถึงตัวเลือกที่มีอยู่

- 8% ไม่ไว้วางใจบริษัทประกันภัย

การเปลี่ยนแปลงอัตราการประกันภัยบ้านโดยเฉลี่ย

- ความคุ้มครอง $200,000 เฉลี่ย $1,450/ปี เพิ่มขึ้นจาก $1,348

- ความคุ้มครอง $350,000 เฉลี่ย $2,151/ปี เพิ่มขึ้นจาก $1,951

- ความคุ้มครอง $500,000 เฉลี่ย $2,891/ปี เพิ่มขึ้นจาก $2,553

- ความคุ้มครอง $750,000 เฉลี่ย $5,254/ปี เพิ่มขึ้นจาก $3,496

- ค่าเฉลี่ยระดับชาติสำหรับ ที่อยู่อาศัย $300,000 คือ $2,424/ปี

- การเติบโตของเบี้ยประกันภัยชะลอตัวลงเหลือ 8.5% ต่อปีในปี 2025

- ค่าเสียหายส่วนแรกเฉลี่ยเพิ่มขึ้น 22% ในปี 2025

- การคาดการณ์ทำนายการขึ้นอัตรา 3-8% ในปี 2026

เบี้ยประกันภัยสำหรับเจ้าของบ้านและผู้เช่า

- การประกันภัยผู้เช่าเฉลี่ย $290/ปี หรือ $24/เดือน

- 89% ของบริษัทประกันภัยเสนอส่วนลดคุณสมบัติความปลอดภัยสูงถึง 23%

- หลุยเซียนามีเบี้ยประกันภัยเจ้าของบ้านที่สูงที่สุดในสหรัฐฯ โดยค่าเฉลี่ยทั่วรัฐมักจะอยู่ในช่วง $4,000 ถึง $6,000 ต่อปี

- 67% รวมบ้าน/รถยนต์ ประหยัด $450 ต่อปี

- 38% บริษัทประกันภัยกระชับการรับประกันภัยสำหรับบ้านที่มีความเสี่ยงสูง

- 23% ผู้เช่าเพิ่มผู้โดยสารน้ำท่วมในเท็กซัส/หลุยเซียนา

- ความคุ้มครองที่อยู่อาศัยเฉลี่ยระดับชาติที่ $300k ค่าใช้จ่าย $2,600

ประเภทที่พบบ่อยที่สุดของการเรียกร้องประกันภัยเจ้าของบ้าน

- การเรียกร้องลมและลูกเห็บคิดเป็น 41% ของการเรียกร้องทั้งหมด

- ความเสียหายจากน้ำและการแข็งตัวประกอบด้วย 28% ของการเรียกร้องทั้งหมด

- การสูญเสียจากไฟและฟ้าผ่าแทน 22% โดยเฉลี่ย $89,500 ต่อการเรียกร้อง

- การเรียกร้องความรับผิดคิดเป็น 1.6% ของการยื่นทั้งหมด

- การเรียกร้องการโจรกรรมคือ 0.7% โดยการจ่ายเงินใกล้ $5,400

- ความเสียหายต่อทรัพย์สินอื่นๆ ครอบคลุม 6.9% ของเหตุการณ์

- การชำระเงินทางการแพทย์คือ 0.5% ของการเรียกร้อง

- ความรุนแรงของการเรียกร้องเฉลี่ยเพิ่มขึ้น 7% ต่อปี

- ความถี่การเรียกร้องทั้งหมดขึ้น 4.2%

คำถามที่พบบ่อย (FAQs)

การประกันภัยคิดเป็น 9% ของการชำระจำนองรายเดือนทั่วไปของเจ้าของบ้าน

HO-3 ถือส่วนแบ่งตลาด 63.50%

การประมาณการล่าสุดวางเบี้ยประกันภัยเจ้าของบ้านเฉลี่ยระดับชาติระหว่าง $2,400 ถึง $2,600 ต่อปี สำหรับความคุ้มครองที่อยู่อาศัยมาตรฐาน $300,000 ขึ้นอยู่กับวิธีการและการสุ่มตัวอย่างของผู้ประกันภัย

บทสรุป

เนื่องจากเบี้ยประกันภัยบ้านยังคงเพิ่มขึ้นเพื่อตอบสนองต่อปัจจัยทางเศรษฐกิจและสิ่งแวดล้อม เจ้าของบ้านเผชิญกับความท้าทายใหม่ในการรักษาความปลอดภัยความคุ้มครองที่ครอบคลุมแต่ราคาไม่แพง ปัจจัยสำคัญเช่นภัยพิบัติทางธรรมชาติ อัตราเงินเฟ้อ และการเปลี่ยนแปลงนโยบายมีแนวโน้มที่จะมีอิทธิพลต่อต้นทุนการประกันภัยในปีต่อๆ ไป

การทำความเข้าใจความแตกต่างตามภูมิภาคในค่าใช้จ่ายการประกันภัย เช่นเดียวกับการอยู่ข้อมูลเกี่ยวกับการพัฒนาใหม่ สามารถช่วยผู้บริโภคตัดสินใจอย่างมีข้อมูลมากขึ้นเกี่ยวกับความคุ้มครองของพวกเขา มองไปข้างหน้า บริษัทประกันภัยบ้านอาจใช้ประโยชน์จากเทคโนโลยีมากขึ้นและเสนอส่วนลดที่ทนทานต่อสภาพภูมิอากาศ ให้ผู้ถือกรมธรรม์มีตัวเลือกมากขึ้นในการปรับตัวให้เข้ากับภูมิทัศน์ที่เปลี่ยนแปลงนี้

The post Home Insurance Industry Statistics 2026: Growth Forecast appeared first on CoinLaw.

คุณอาจชอบเช่นกัน

ประธาน CFTC เผยฟิวเจอร์สคริปโตแบบ Perpetual จะเปิดตัวในเดือนหน้า

Mastercard กำลังใช้ Stablecoin ที่ออกโดยธนาคารเพื่อชำระธุรกรรมบัตรบน Ethereum