Успешная заявка Kraken на вход в Федеральную резервную систему: получение первого билета на крипто-арену, но Уолл-стрит насторожена.

Автор: Нэнси, PANews

После пятилетней регуляторной борьбы Kraken наконец получил авторизацию Основного счёта от ФРС, став первой криптовалютной компанией, получившей такое одобрение. Это не только результат усилий Kraken по соблюдению нормативных требований, но и значительная веха в истории развития криптовалют, дополнительно усиливающая конкуренцию между старыми и новыми финансовыми силами.

Получение «билета» ФРС требует инновационной банковской лицензии в качестве ключа к успеху.

4 марта Kraken объявил, что его дочерняя компания Kraken Financial была официально одобрена для открытия Основного счёта в ФРС, став первым банком цифровых активов в истории США, получившим прямой доступ к платежной инфраструктуре ФРС.

Этот исторический прорыв знаменует собой значительный шаг вперед для криптовалютных компаний и представляет собой с трудом завоеванный выход Kraken на рынок после более чем пяти лет усилий.

С момента подачи Kraken заявки в Федеральный резервный банк Канзас-Сити в октябре 2020 года процесс прошел через строгую регуляторную проверку, тщательное общение и всеобъемлющий операционный аудит, прежде чем наконец получить одобрение. Эта авторизация позволяет Kraken Financial напрямую проводить расчеты через Fedwire, основную платежную систему ФРС, которая обрабатывает более 4 триллионов $ транзакций ежедневно.

Ранее криптовалютные платформы, такие как Kraken, должны были использовать банки-посредники для переводов фиатных валют, сталкиваясь с такими проблемами, как высокие затраты, длительные задержки и операционная сложность. Теперь через свой Основной счёт в ФРС Kraken может проводить прямые расчеты, как традиционные банки, значительно повышая эффективность транзакций и снижая операционные расходы.

Со-генеральный директор Kraken Арджун Сетхи заявил: «Имея Основной счёт в ФРС, мы больше не периферийный игрок в банковской индустрии США, а напрямую подключенное финансовое учреждение».

Несмотря на получение авторизации Основного счёта от ФРС, привилегии счета Kraken Financial не полностью совпадают с привилегиями традиционных банков. Вместо этого используется упрощенная версия Основного счёта, предложенная ФРБ (Skinny Master Account). Этот тип счета предоставляет только базовые платежные услуги; Kraken Financial не может получать проценты от резервов ФРБ и не имеет доступа к экстренным кредитам ФРБ (т.е. дисконтному окну). Эта модель счета в настоящее время находится на пилотной фазе, и согласно недавнему раскрытию информации губернатором ФРС Уоллером, планируется запустить ее к концу этого года.

Первоначальный период авторизации Основного счёта Kraken Financial составляет один год, при этом связанные услуги будут запускаться поэтапно, изначально сосредоточившись на поддержке деятельности Институциональный пользователей на платформе. Институциональные клиенты являются одним из ключевых двигателей роста Kraken, и Kraken стремится к тому, чтобы институциональные субсчета составляли треть его доходов. С авторизацией Основного счёта Kraken может предоставить этим институциональным клиентам более быстрые и эффективные переводы фиатных валют, значительно снижая операционную сложность, затраты и зависимость от банков-посредников, закладывая основу для дальнейшего расширения его институционального бизнеса.

Успешное получение этой авторизации Kraken Financial связано не только с относительно благоприятной регуляторной средой в Соединенных Штатах, но и тесно связано с его статусом Специализированного депозитарного института (SPDI).

Арджун Сетхи также признал, что SPDI создал уникальную и прочную основу, которая позволяет Kraken проводить расчеты напрямую через Fedwire, уменьшая зависимость от банков-корреспондентов и напрямую интегрируя регулируемую фиатную ликвидность на рынок цифровых активов.

Фактически, еще во второй половине 2020 года Kraken объявил, что Вайоминг одобрил его заявку на получение статуса SPDI, сделав его первым соответствующим нормативам банком в Соединенных Штатах, предлагающим своим клиентам услуги депозита, хранения и доверительного управления криптовалютой.

SPDI (Special Purpose Disclosure) — это инновационная банковская лицензия, запущенная штатом Вайоминг в 2019 году, специально для криптовалютного и блокчейн-бизнеса, предоставляющая криптовалютным компаниям законный канал доступа к традиционной финансовой системе. SPDI имеет строгие регуляторные требования, включая хранение высоколиквидных активов, эквивалентных 100% фиатных депозитов клиентов, запрет на использование депозитов клиентов для кредитования, а также требование достаточного капитала и резервных фондов. Эти строгие условия обеспечивают надежность и соответствие банков SPDI, позволяя Kraken Financial успешно соответствовать требованиям Основного счёта ФРС.

Стоит отметить, что успешная заявка Kraken Financial послужит образцом для большего числа криптовалютных институтов, потенциально привлекая больше компаний к подаче заявок на лицензии SPDI в Вайоминге.

Хотя предоставленный доступ к Основному счёту ФРС все еще находится на ограниченной фазе, это развитие, несомненно, является значительным шагом для криптовалютных институтов к вхождению в основную финансовую систему. По мере развития времени Kraken Financial планирует продолжить общение с ФРС для получения более комплексных разрешений и дальнейшего расширения своих сервисных возможностей в будущем.

Это может вызвать всплеск заявок от криптовалютных институтов, и Уолл-стрит становится беспокойной.

Для криптоиндустрии, которая долгое время была исключена из традиционной банковской системы, одобрение Основного счёта Kraken ФРС, несомненно, является вехой. Это не только победа Kraken в открытии двери на основной финансовый рынок, но также может предоставить прецедент, на который могут ориентироваться другие криптовалютные платформы.

Публично доступная информация показывает, что несколько криптовалютных компаний, включая Custodia Bank, Anchorage Digital и Ripple, подали заявки на Основной счёт ФРС. Поскольку ФРС может открыть упрощенные основные счета для большего числа криптовалютных компаний в будущем, ожидается, что тенденция подачи заявок среди криптовалютных институтов ускорится.

Однако изменение отношения ФРС также вызвало обеспокоенность и противодействие со стороны банковской индустрии США.

Институт банковской политики (BPI), представляющий гигантов Уолл-стрит, таких как JPMorgan Chase, Bank of America, Wells Fargo и Goldman Sachs, выразил «глубокую обеспокоенность» по поводу одобрения Kraken до того, как ФРС завершила свою упрощенную структуру политики Основного счёта. BPI критиковал отсутствие прозрачности в процессе одобрения и отсутствие объяснения относительно мер по смягчению потенциально значительных рисков. Незарегистрированные институты, такие как SPDI, представляют больший риск для платежной системы, чем традиционные депозитарные институты, поскольку их регулирование и надзор намного менее строгие.

Ребека Ромеро Рэйни, президент Ассоциации независимых общественных банкиров (ICBA), выразила аналогичные опасения, указывая, что предоставление доступа к основным счетам небанковским организациям и криптофирмам — привилегии, традиционно строго регулируемой ФРС США — может представлять потенциальные риски для банковской системы. Американская банковская ассоциация (ABA) также критиковала этот шаг, утверждая, что он обходит регуляторные правила, позволяя криптовалютным компаниям «бесплатно пользоваться» инфраструктурой ФРС без эквивалентного регуляторного бремени.

Фактически, это противодействие существовало с тех пор, как ФРС впервые предложила концепцию упрощенного Основного счёта. В то время некоторые утверждали, что основные счета должны быть ограничены застрахованными институтами с низким уровнем риска, чтобы избежать несправедливой конкуренции и системного риска.

Теперь, с одобрением Kraken, эта полемика снова оказалась в центре внимания.

Регуляторные одобрения усиливают борьбу за власть между старым и новым, и эра крупных банков подходит к концу.

Сегодня, когда американские регуляторы часто дают зеленый свет криптовалютным институтам, криптовалютные платежи интегрируются в основные финансы, и конкуренция между традиционными банками и криптовалютными компаниями усиливается.

Недавно Управление контролера валюты США (OCC) продолжило одобрять национальные трастовые банковские лицензии для нескольких криптовалютных компаний, включая Ripple, Circle, Crypto.com, Paxos, BitGo и Bridge. World Liberty Trust, организация в рамках проекта WLFI семьи Трампа, также подала аналогичную заявку. Эти лицензии позволяют им предоставлять услуги по хранению цифровых активов, стейблкоинов, стейкинга и другие финансовые мероприятия под федеральным регулированием. Эта тенденция не только представляет дальнейшую интеграцию криптобизнеса с традиционными финансами, но также означает, что криптовалютные платежи бросают вызов банковской системе.

В ответ на эту тенденцию лоббистская команда Bank of America быстро отреагировала, призывая OCC замедлить выдачу национальных трастовых банковских лицензий криптовалютным компаниям. Они также подчеркнули, что регуляторная структура Закона GENIUS еще не полностью ясна, существующая регуляторная среда неопределенна, а незастрахованные трасты цифровых активов все еще сталкиваются с нерешенными рисками в таких областях, как разделение активов, конфликты интересов и кибербезопасность.

Стоит отметить, что Трамп запустил кампанию по деблокированию банковских услуг в конце прошлого года, побудив OCC опубликовать новый отчет. Этот отчет рассмотрел девять крупнейших национальных банков США, обнаружив, что в период с 2020 по 2023 год эти банки ограничивали доступ к банковским услугам для определенных отраслей при формулировании своей публичной и частной политики, особенно устанавливая более высокие барьеры для входа компаниям со спорным или экологически чувствительным бизнесом. OCC предупредил, что эти банки могут столкнуться с юридическими последствиями. Это действие отражает попытку правительства США создать больше пространства для роста криптоиндустрии.

Тем временем Закон CLARITY, в настоящее время продвигаемый Конгрессом США, является центром внимания для криптоиндустрии, но застопорился из-за конфликтов интересов между банками и криптосектором. Суть противоречия заключается в том, должны ли держатели стейблкоинов иметь возможность получать проценты или вознаграждения. Банковская индустрия утверждает, что такая практика сделает стейблкоины заменой депозитов, привлекая большие суммы банковских депозитов, угрожая стабильности системы общественных банков и потенциально запуская банковские набеги. Чтобы защитить свои интересы, банки лоббировали положение, запрещающее доходность стейблкоинов в Законе CLARITY. Криптоиндустрия, однако, решительно противостоит этому, утверждая, что это по сути банковский протекционизм, подавляющий инновации, ограничивающий выбор пользователей и ослабляющий позицию доллара в глобальных цифровых финансах.

Обе стороны придерживались своих версий событий и отказывались отступать. Трамп в своей социальной сети Truth Social резко раскритиковал банковские институты за попытку подорвать Закон GENIUS и препятствовать принятию Закона CLARITY. Он заявил, что эти законы были решающими для обеспечения того, чтобы Соединенные Штаты стали «криптостолицей», и предупредил, что если не будут предприняты действия, отрасль может перетечь в другие страны. Трамп призвал банки достичь соглашения с криптоиндустрией, подчеркивая, что это было в наилучших интересах американского народа, и призвал к быстрой реструктуризации рынка, чтобы «американцы могли получать больше от своих денег».

В настоящее время Майк Селиг, Председатель Комиссии по торговле товарными фьючерсами США (CFTC), также выразил поддержку продвижению Закона CLARITY, считая его ключевым шагом в обеспечении того, чтобы США сохранили свое лидерство в глобальных инновациях. Он подчеркнул: «Сейчас время действовать» и готов реализовать закон во время срока Трампа. Тем временем назначение Трампом Пола Аткинса председателем Комиссии по ценным бумагам и биржам США (SEC) также интерпретируется как предоставление регуляторной ясности криптоиндустрии через исполнительные средства, давая SEC полномочия сформулировать необходимые правила криптоиндустрии без ожидания законодательства Конгресса.

Эрик Трамп, второй сын Дональда Трампа и со-основатель WLFI, недавно публично раскритиковал крупные банки (такие как JPMorgan Chase, Bank of America и Wells Fargo) за неустанное лоббирование, чтобы помешать американцам получать более высокие доходы от сбережений и попытаться заблокировать любые вознаграждения или выгоды, предлагаемые клиентам. Американская банковская ассоциация и другие лоббистские группы тратят миллионы долларов, пытаясь принять законодательство, такое как Закон Clarity, для запрета или ограничения этих доходов, ссылаясь на «справедливость» и «стабильность», в то время как их реальная цель: защитить свою монополию на низкие процентные ставки и предотвратить отток депозитов.

По мере того как регуляторная среда становится яснее, криптовалютные компании переходят с периферии в основной поток, и конкуренция с традиционными банками будет только усиливаться. Как заявил Эрик Трамп, эра крупных банков, получающих прибыль от барьеров, угасает, поскольку клиенты становятся более осведомленными о более эффективных путях возврата активов.

В борьбе между старыми и новыми финансовыми силами, движимой технологическими инновациями и спросом пользователей, это движение за перераспределение финансовой власти неизбежно усилится.

Вам также может быть интересно

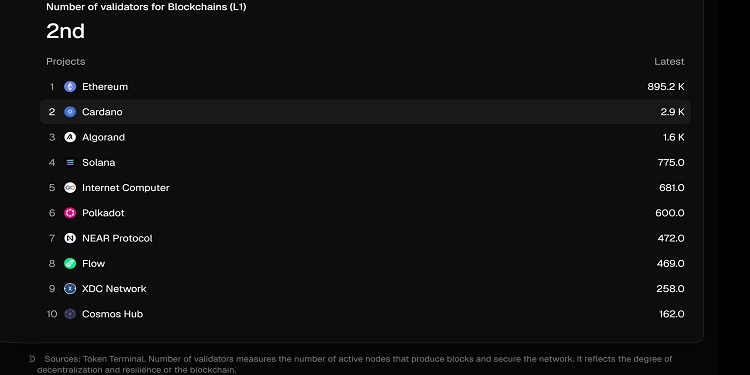

Cardano становится второй по величине сетью Layer 1 по количеству валидаторов

Виталик Бутерин предупреждает о рисках утечки данных в OpenClaw