Ведущий регулятор США отвергает угрозу "банковского бегства" стейблкоинов, поскольку рынок превышает 300 миллиардов $

Глава Управления контролера денежного обращения США (OCC), Джонатан Гулд, отверг опасения, что стейблкоины могут спровоцировать внезапный банковский кризис, описав риск паники вывода как преувеличенный и маловероятный без предупреждения.

Выступая на ежегодной конвенции Американской банковской ассоциации (ABA) в Шарлотте 19 октября, Гулд сообщил участникам, что любое крупное движение депозитов, связанных со стейблкоинами, "не произойдет незаметно" и "не произойдет за одну ночь".

Его комментарии прозвучали на фоне растущих трений между федеральными регуляторами и традиционными банковскими группами по поводу роста стейблкоинов, цифровых токенов, привязанных к фиатным валютам, таким как доллар США.

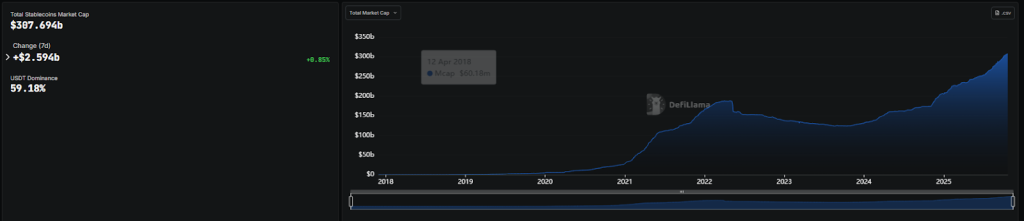

По данным DeFiLlama, рынок резко расширился в этом году, увеличившись с 205 миллиардов $ в январе до более чем 307 миллиардов $. USDT от Tether контролирует примерно 59% рынка, за ним следует USDC от Circle.

Источник: DeFiLlama

Источник: DeFiLlama

Быстрое расширение усилило призывы банковской отрасли к более жесткому надзору.

О какой "лазейке" в Законе GENIUS предупреждает банковское лобби?

В августе Американская банковская ассоциация и более 50 государственных банковских групп призвали Конгресс закрыть то, что они назвали "лазейками" в Законе GENIUS, новом федеральном законе о стейблкоинах, подписанном в июле президентом Дональдом Трампом.

Группы предупредили, что закон позволяет эмитентам стейблкоинов косвенно выплачивать доходность через аффилированные компании, что, по их утверждению, может привести к массовому оттоку депозитов из банковской системы.

В совместном письме Институт банковской политики, Ассоциация банкиров-потребителей, Независимые общественные банкиры Америки и Форум финансовых услуг заявили, что стейблкоины, приносящие доходность, могут вывести до 6,6 триллионов $ из традиционных банков, ссылаясь на оценки Казначейства США.

Они утверждали, что такие оттоки могут поднять процентные ставки, сократить доступность кредитов и повысить стоимость заимствований для домохозяйств и предприятий.

"Платежные стейблкоины не должны выплачивать проценты так, как это делают высокорегулируемые и контролируемые банки", - говорится в письме, подчеркивая, что эмитенты стейблкоинов не кредитуют и не инвестируют в ценные бумаги для получения доходов.

Источник: BPI

Источник: BPI

Гулд из OCC преуменьшает опасения кризиса, призывает мелкие банки рассматривать стейблкоины как возможность, а не угрозу

Однако Джонатан Гулд отверг идею о неминуемой угрозе, отметив, что внедрение стейблкоинов может, наоборот, принести пользу мелким банкам, предоставляя новые способы конкуренции в цифровых платежах.

Джонатан Гулд Источник: Американская банковская ассоциация

Он сказал, что OCC внимательно следит за такой деятельностью и будет действовать быстро, если это необходимо. "Если бы произошел существенный отток из банковской системы, я бы предпринял действия", - сказал Гулд, добавив, что высокопоставленные чиновники и торговые ассоциации также вмешались бы.

Он призвал общественные банки рассматривать стейблкоины как конкурентный инструмент, а не угрозу, предполагая, что они могут помочь мелким учреждениям бросить вызов доминированию гигантов Уолл-стрит на рынке платежей.

Он также добавил, что OCC работает над нормативными актами, связанными с Законом GENIUS, и "очень осознает установленные Конгрессом законодательные сроки".

"Подключение к платежным стейблкоинам может стать возможностью для общественных банков нарушить некоторое доминирование, которое сейчас существует среди крупнейших банков в платежной системе Америки", - сказал Гулд, обещая обеспечить "безопасные и надежные" способы участия банков.

Стейблкоины под перекрестным огнем: банки предупреждают, регуляторы успокаивают, внедрение растет

Позиция OCC резко контрастирует с предупреждениями, выпущенными крупными банковскими ассоциациями и иностранными регуляторами.

Ранее в этом месяце Европейский совет по системным рискам, возглавляемый президентом Европейского центрального банка Кристин Лагард, предостерег, что модели стейблкоинов с несколькими эмитентами могут дестабилизировать финансовую систему ЕС, в то время как Банк Англии объявил о планах временных ограничений на владение стейблкоинами для защиты доступности кредитов.

В США дебаты также вызвали сильную реакцию со стороны криптоплатформ. Coinbase недавно опубликовал подробное опровержение утверждений о том, что стейблкоины угрожают финансовой стабильности, назвав нарратив "эрозии депозитов" мифом, созданным для защиты годовых доходов банков от обработки платежей в размере 187 миллиардов $.

Биржа утверждала, что использование стейблкоинов на самом деле укрепляет глобальную роль доллара США и не обнаружила "значимой корреляции" между внедрением стейблкоинов и оттоком депозитов из общественных банков за последние пять лет.

Между тем, Standard Chartered предупредил, что к 2028 году более 1 триллиона $ может перетечь из банков развивающихся рынков в стейблкоины по мере глобального ускорения внедрения, что составит до 10% денежной массы США.

Банк заявил, что стейблкоины все чаще служат инструментами сбережений на основе доллара в странах, сталкивающихся с высокой инфляцией и слабыми местными валютами.

Несмотря на продолжающиеся дебаты, интеграция стейблкоинов в основную финансовую систему ускоряется. Coinbase, Circle, Ripple и Paxos все стремятся получить федеральные банковские лицензии для выпуска или управления стейблкоинами под надзором OCC.

Японский гигант Sony также присоединился к этому списку в этом месяце, подав заявку на создание "Connectia Trust", национального криптобанка США, который будет выпускать токен, привязанный к доллару, под регулированием OCC.

Источник: OCC

В то время как банки продолжают предупреждать о рисках, министр финансов Скотт Бессент занял более оптимистичную позицию, заявив, что цифровые доллары могут расширить доступ к валюте США по всему миру и повысить спрос на казначейские облигации.

Вам также может быть интересно

Chainlink связала DeFi с фондовым рынком США через новый сервис котировок

Сублиминальное обучение и инерция весов: Почему нейросети помнят то, что должны были забыть