Европейский центральный банк выбирает технологических партнеров для цифрового евро

Европейский центральный банк выбрал десять технологических компаний 2 октября 2025 года для создания инфраструктуры планируемого цифрового евро.

Пять критических компонентов

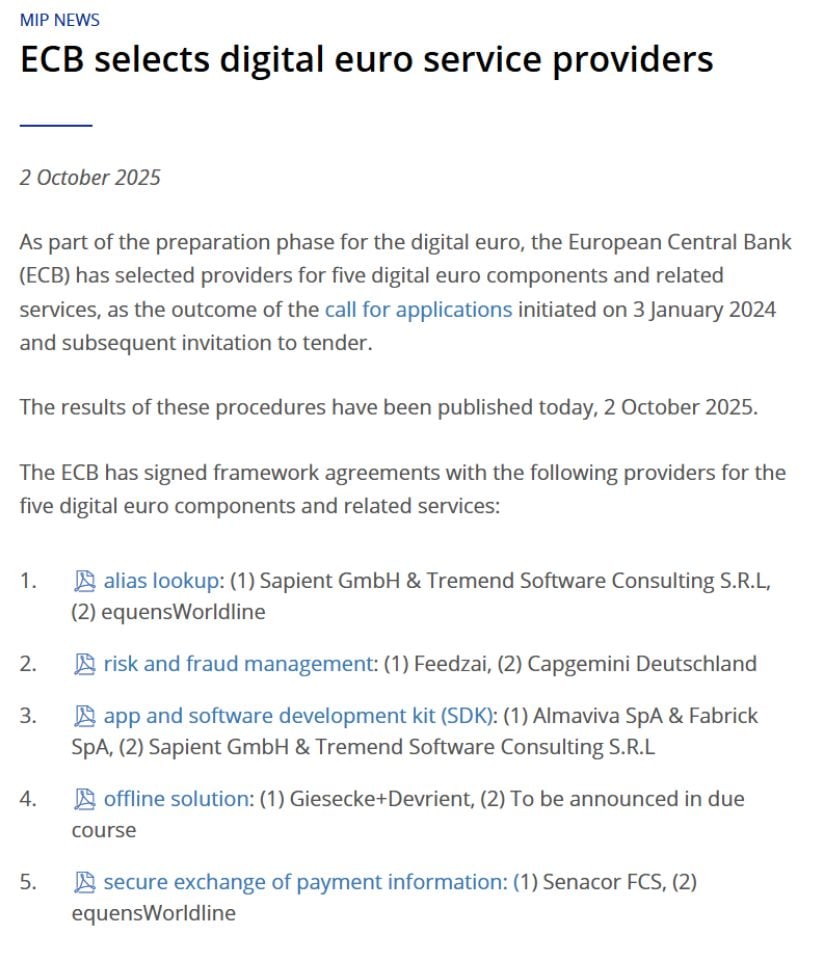

ЕЦБ подписал соглашения с компаниями для управления пятью ключевыми частями системы цифрового евро. Центральный банк начал этот процесс в январе 2024 года, рассмотрев заявки от более чем 50 компаний перед принятием окончательного решения.

Португальский стартап Feedzai выиграл контракт на обнаружение и предотвращение мошенничества, работая вместе с консалтинговой фирмой PwC. Компонент управления мошенничеством оценивается в сумму от 79,1 миллиона до 237,3 миллиона евро. Платформа Feedzai, работающая на базе ИИ, будет анализировать каждую транзакцию цифрового евро по всей еврозоне, предоставляя оценки риска мошенничества, чтобы помочь банкам решить, одобрять ли платежи.

Немецкая компания безопасности Giesecke+Devrient, в партнерстве с Nexi и Capgemini, получила контракт на оффлайн-платежи. Эта функция позволяет пользователям совершать платежи без подключения к интернету, сохраняя при этом конфиденциальность, подобную наличным деньгам. Деньги хранятся непосредственно на устройствах, таких как смартфоны или карты, без сохранения записей банками, платежными компаниями или ЕЦБ.

Sapient GmbH и Tremend Software Consulting будут заниматься службами поиска псевдонимов, что позволит отправлять деньги, используя номера телефонов или адреса электронной почты вместо сложных номеров счетов. Итальянские компании Almaviva и Fabrick будут разрабатывать приложения для цифровых кошельков и программные инструменты. Немецкая фирма Senacor FCS будет управлять безопасным обменом информацией между финансовыми учреждениями.

Каждый компонент имеет поставщика первого и второго ранга. ЕЦБ будет работать с компаниями высшего ранга изначально, обращаясь к резервным поставщикам только при необходимости.

Конфиденциальность и безопасность выходят на первый план

Выбор партнеров показывает, что наиболее важно для ЕЦБ. Защита конфиденциальности и предотвращение мошенничества доминируют в выборе.

Источник: @ECB

Решение для оффлайн-платежей решает самую большую проблему, которую многие европейцы имеют в отношении цифровых валют. Доктор Ральф Винтергерст, генеральный директор Giesecke+Devrient, объяснил значение: "Этот этап подчеркивает нашу приверженность инновациям и безопасности в решениях цифровых платежей, сохраняя при этом конфиденциальность и устойчивость, которые граждане ожидают от наличных денег".

Платежи осуществляются локально между устройствами без участия третьих сторон. Ни банк, ни платежный провайдер, ни центральный орган не могут отслеживать эти транзакции. Система работает даже без электричества или подключения к интернету.

Для онлайн-платежей ЕЦБ планирует сильную защиту конфиденциальности, включая псевдонимизацию и шифрование. Центральный банк заявил, что не сможет идентифицировать пользователей или отслеживать их покупки по получаемым платежным данным.

Система обнаружения мошенничества Feedzai должна балансировать безопасность с конфиденциальностью. Генеральный директор Нуно Себастьян описал вызов: "С десятками миллиардов ожидаемых транзакций по всей еврозоне, успех зависит от ИИ, который может адаптироваться так же быстро, как эволюционирует мошенничество".

Временная шкала растягивается до 2029 года

Фаза подготовки цифрового евро продлится до октября 2025 года. В этот момент Управляющий совет ЕЦБ решит, двигаться ли вперед к следующей фазе разработки.

Однако фактический запуск зависит от одобрения Европейским парламентом Регламента о цифровом евро. Член Исполнительного совета ЕЦБ Пьеро Чиполлоне недавно заявил, что середина 2029 года представляет собой реалистичную цель запуска.

Рамочные соглашения, подписанные на этой неделе, не предусматривают немедленных платежей. Они устанавливают условия для будущей работы. Фактическая разработка компонентов начнется только после того, как Управляющий совет решит продолжить и будет принято законодательство ЕС.

Эти соглашения включают гибкость для корректировки на основе изменений в законодательстве. Это защищает как ЕЦБ, так и технологических партнеров, пока законодатели обсуждают и изменяют нормативную базу.

Политические препятствия остаются высокими

Цифровой евро сталкивается с серьезными политическими проблемами. Одобрение Европейского парламента остается самым большим препятствием.

Законодатели выразили обеспокоенность по поводу конфиденциальности, влияния на коммерческие банки и способности ЕЦБ надежно управлять такой массивной потребительской системой. Сбой в марте 2025 года в платежной системе Target 2 ЕЦБ, которая обрабатывает крупные межбанковские транзакции, усилил эти сомнения. Система не смогла проводить транзакции в течение целого дня.

Министры финансов еврозоны недавно согласовали лимиты на владение для цифровой валюты, что обеспечило некоторый прогресс. Но парламентские действия были медленными с тех пор, как Европейская комиссия впервые предложила законодательство в июне 2023 года.

Предстоящий законодательный график включает жесткие сроки. После отчета о прогрессе, ожидаемого в конце октября, у законодателей будет шесть недель для предложения поправок и пять месяцев для переговоров.

Ответ Европы на доминирование доллара

Цифровой евро направлен на снижение зависимости Европы от неевропейских платежных систем. В настоящее время большинство цифровых платежей проходит через американские компании, такие как Visa, Mastercard и PayPal.

Поддержка США стейблкоинов, обеспеченных долларом, увеличила срочность в ЕЦБ. Президент Трамп подписал Закон GENIUS 18 июля 2025 года, устанавливающий федеральную нормативную базу для стейблкоинов.

Чиполлоне отметил, что распространение американских стейблкоинов угрожает отвлечь депозиты от европейских банков. Цифровой евро представляет собой усилия Европы по сохранению контроля над собственной платежной инфраструктурой.

Между тем, частные альтернативы движутся быстрее. Девять крупных европейских банков объявили в сентябре 2025 года о планах запустить свой собственный регулируемый стаблкоин евро к середине 2026 года. Германия запустила EURAU, свой первый регулируемый стаблкоин евро, в июле 2025 года.

Цифровой евро будет работать вместе с наличными и банковскими депозитами, а не заменять их. ЕЦБ разработал его как общественное благо, которое приносит пользу обществу, а не как коммерческое предприятие.

Итог

Выбор ЕЦБ технологических партнеров знаменует реальный прогресс после пяти лет обсуждений цифрового евро. Но путь от подписанных соглашений до фактического запуска растягивается на годы в будущее.

Успех требует координации между ЕЦБ, национальными центральными банками, европейскими институтами, коммерческими банками, технологическими провайдерами и сотнями миллионов граждан. Политическое одобрение остается неопределенным. Общественное принятие не гарантировано.

Цифровой евро может изменить европейские платежи к концу десятилетия. Или он может стать еще одним отложенным государственным проектом, обогнанным более быстрыми частными альтернативами. Технологический фундамент сейчас строится. То, будет ли что-то стоять на этом фундаменте, зависит от решений, которые еще предстоит принять в парламентских палатах по всей Европе.

Вам также может быть интересно

Акции Tesla пересекают последнее сопротивление: скоро ли будет достигнут ATH?

Tether (USDT) заморозил 500 млн $ за 30 дней, внёс в чёрный список 370 адресов