Почему электромобильность в Африке больше не является венчурной ставкой

Стартапы в этом секторе привлекли более 1,28 млрд $ с 2019 года. Треть капитала теперь поступает в форме долга, в рамках более крупных раундов и от кредиторов, а не венчурных инвесторов, — признак того, что сектор финансируется как инфраструктура

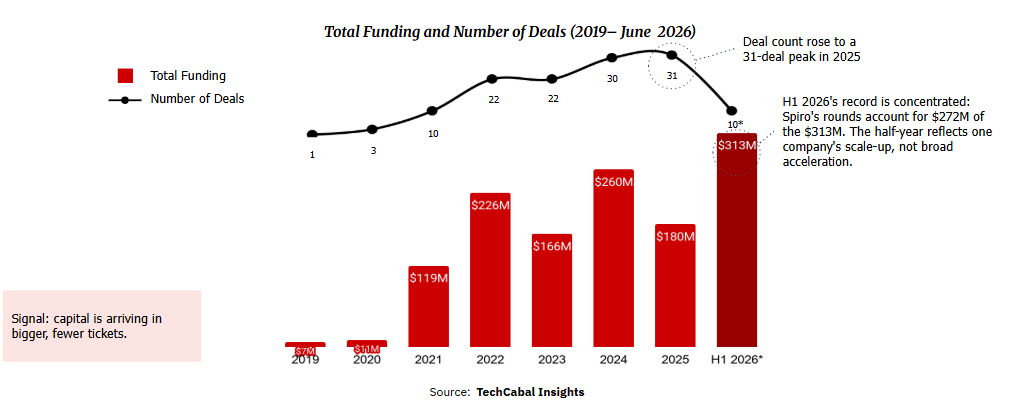

На протяжении большей части последнего десятилетия инвестиции в африканский стартап в сфере электромобильности были ставкой на непроверенный рынок. Наш последний анализ данных о финансировании говорит о том, что эта эпоха заканчивается. Компании, создающие электрические двух- и трёхколёсные транспортные средства, электробусы, сети обмена аккумуляторов и финансирование для обеспечения водителей транспортными средствами, привлекли 1,28 млрд $ в рамках 129 сделок в период с 2019 года по начало июня 2026 года, согласно данным TechCabal Insights Deal Tracker. Африканский банк развития (АфБР) фиксирует тот же сдвиг. По словам Вале Шонибаре, директора по финансовым решениям, политике и регулированию в энергетике:

«Подход Банка к поддержке операторов электромобильности развивается, и финансирование теперь обусловлено тремя условиями: масштабируемыми, коммерчески жизнеспособными бизнес-моделями, предсказуемыми потоками доходов и благоприятной нормативно-правовой средой. Для поддержки этого перехода АфБР разрабатывает Объект зелёной мобильности для Африки (GMFA) — платформу смешанного финансирования, которая, как ожидается, мобилизует более 300 млн $ для разблокирования коммерческого кредитования, поддержки развития портфеля проектов и развёртывания капитала с помощью набора инструментов, включая гарантии и финансовое посредничество с коммерческими банками.»

Долг теперь финансирует треть сектора, капитал поступает в рамках более крупных раундов, а компании, которым он достаётся, всё больше напоминают операторов инфраструктуры.

Рост не был стабильным. Годовое финансирование колебалось от 119 млн $ в 2021 году до 260 млн $ в 2024 году, снизилось до 180 млн $ в 2025 году, а затем снова выросло. Только за первое полугодие 2026 года сектор привлёк 313 млн $ — больше, чем за весь 2025 год, — в рамках всего десяти сделок. Этот рекорд требует оговорки, которую стоит сформулировать прямо: Spiro, компания по производству электрических двухколёсных транспортных средств и обмену аккумуляторов, обеспечивает около 272 млн $ из этой суммы, поэтому полугодовые показатели отражают масштабирование одной компании, а не широкое ускорение.

Активность сделок росла каждый год вплоть до 2025 года, и с 2021 года раунды на 10 млн $ и более занимали не менее трёх четвертей годового финансирования. Рынок теперь финансирует строительство, а не только эксперименты.

Доля общего финансирования по типам (2019 — июнь 2026*)

Долг — это сигнал

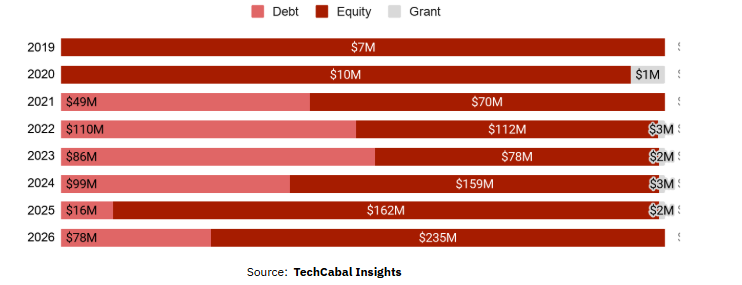

Наиболее чёткий сигнал заключается в виде капитала. Акционерный капитал по-прежнему лидирует с долей 65% от общего объёма, однако долг вырос до 34% (437 млн $) с нуля в 2019 году и обогнал акционерный капитал в 2023 году. Кредиторы входят в сектор только тогда, когда его активы могут быть использованы в качестве залога, а дебиторская задолженность — предсказана.

«Бизнес по финансированию мобильности по своей природе является долгоёмким, — говорит Диэко Оджо, инвестиционный аналитик Novastar Ventures, — а возможность масштабирования во многом зависит от доступа к доступному и надлежащим образом структурированному долгу».

Она указывает на ограничение, которое определяет весь рынок: этому бизнесу нужен терпеливый капитал, и когда долг дорог, слишком много операционных средств уходит на его обслуживание, что замедляет скорость, с которой операторы могут охватить водителей.

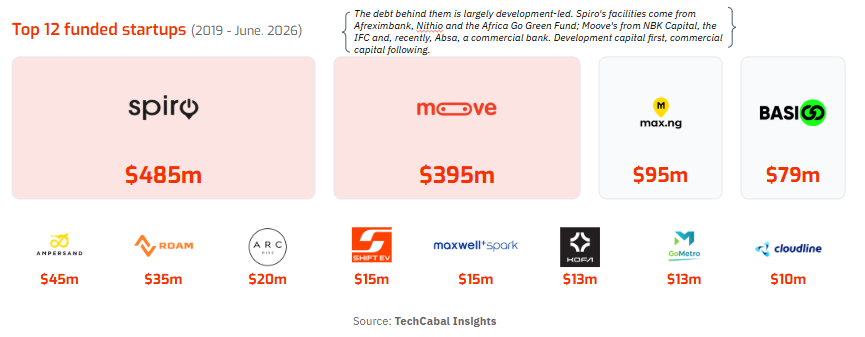

Этот долг в значительной мере обусловлен развитием — от таких организаций, как Afreximbank и Международная финансовая корпорация (МФК), и фондов, ориентированных на климат, тогда как коммерческие банки, такие как Absa, только начинают следовать этому примеру. Он финансирует физические, приносящие доход активы: парки транспортных средств, аккумуляторы и станции обмена. Spiro напрямую формулирует эту логику, называя электромобильность и энергетическую инфраструктуру двумя сторонами одной медали и позиционируя себя как энергетическую платформу, а не производителя электромобилей, с более чем 2 500 развёрнутыми станциями обмена. Доказательство того, что это может окупиться, появилось недавно.

«Мы уже выходим на положительный денежный поток на наших двух наиболее зрелых рынках», — сообщила компания TechCabal Insights, — тот вид генерации денежных средств, который определяет инфраструктуру, а не венчур.

Капитал концентрируется вокруг проверенных игроков

Другой определяющей чертой рынка является его узость. Четыре компании владеют 82% всего капитала, а двенадцать ведущих — 95%, что представляет собой степенное распределение, в котором Spiro (485 млн $) и Moove (395 млн $) единолично контролируют 69%. На долю Нигерии и Бенина приходится 77% финансирования, однако если исключить Moove, Нигерия опускается до 104 млн $, а если исключить Spiro, Бенин практически исчезает. Широта охвата сосредоточена в Кении, где 39 сделок на сумму 143 млн $ делают Восточную Африку экспериментальной базой сектора.

Для водителей это история об экономике

Для людей, которым служит этот сектор, главное — повседневная экономика. Переход на электротягу сокращает крупнейшие эксплуатационные расходы водителя. Ampersand, руандийская компания по производству электромотоциклов, утверждает, что её мотоциклы стоят вдвое дешевле в обслуживании, чем бензиновые, что, по её расчётам, экономит водителям около 700 $ в год и увеличивает их чистый доход примерно на 45%, тогда как модели финансирования, такие как модель Moove, используют альтернативное кредитное скоринг, чтобы дать водителям возможность владеть транспортными средствами и пользоваться формальным кредитом, зачастую впервые.

Политика догоняет: более половины из 21 африканской страны, оценённых Программой ООН по окружающей среде (ЮНЕП) и Африканским альянсом электромобильности (AfEMA), установили целевые показатели и стимулы в области электромобильности, движимые в основном стоимостью импорта топлива.

Оценка директора АфБР подтверждает это:

«Страны, которые ввели целенаправленные стимулы, такие как налоговые льготы, поддерживающие тарифы и чёткие стандарты для электромобилей, уже наблюдают более активные портфели проектов и интерес инвесторов, причём Кения, Руанда и Эфиопия лидируют. Банк соответствующим образом направляет капитал, поддерживая фонды акционерного и долгового капитала, включая Persistent Africa Climate Venture Builder Fund, Zafiri и FEI, на рынках с сильным политическим импульсом».

Данные о финансировании свидетельствуют о секторе, который начал привлекать капитал инфраструктурного типа, а не только венчурные ставки. Однако этот сдвиг узок. Две компании владеют 69% всего капитала и 78% долга, и лишь 51 стартап вообще привлёк финансирование, поэтому аргумент в пользу класса активов по-прежнему опирается на несколько маяков, доказывающих модель. Наибольшие возможности находятся там, где есть спрос, — в коммерческих двух- и трёхколёсных транспортных средствах, доходоприносящем парке, который перемещает большую часть городской Африки.

Вам также может быть интересно

Давление долга Nvidia в $20 млрд сигнализирует о переходе майнеров Bitcoin к ИИ

Прогноз цены Dogecoin восстанавливается на фоне мирной сделки с Ираном, поднимающей Мем-коины, а Pepeto наращивает новый импульс в сторону Binance

Акции Super Micro Computer (SMCI) падают после того, как сооснователь заявил о невиновности по обвинениям в контрабанде чипов

Популярные новости

ЕщеНовости 24/7 в прямом эфире

Еще