NVIDIA ทำสถิติรายได้สูงสุดใหม่ แต่นักลงทุนตั้งคำถาม: เมื่อไหร่ AI จะคุ้มค่า?

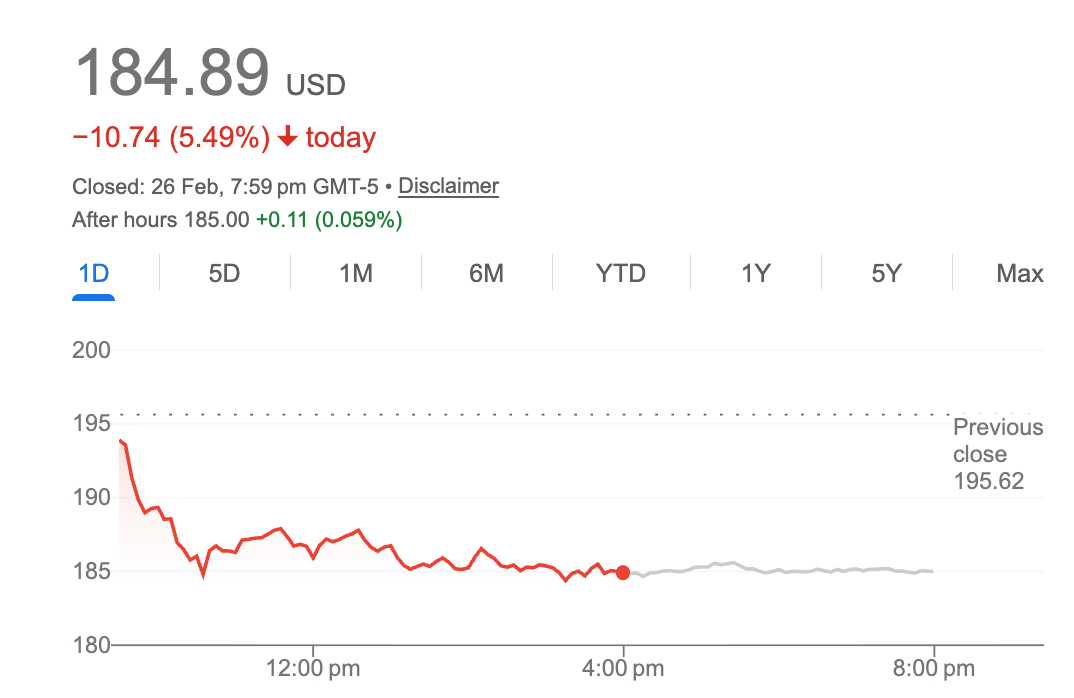

NVIDIA ส่งมอบสิ่งที่ Morgan Stanley เรียกว่า "ผลประกอบการที่เกินคาดและปรับเพิ่มที่ใหญ่ที่สุดและชัดเจนที่สุดในประวัติศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์" ในวันพุธ แต่หุ้นตกลง 5.5%

ความขัดแย้งนี้สะท้อนความไม่สบายใจที่เพิ่มขึ้นในตลาด: แม้การใช้จ่ายโครงสร้างพื้นฐาน AI ใกล้ถึง 700,000 ล้านดอลลาร์ต่อปี แต่นักลงทุนกำลังตั้งคำถามว่าเมื่อไหร่ — หรือจะมีผลตอบแทนเกิดขึ้นหรือไม่

NVIDIA รายงานรายได้ไตรมาสที่สี่ที่ 68,000 ล้านดอลลาร์ เพิ่มขึ้น 73% เมื่อเทียบรายปี โดยรายได้จากศูนย์ข้อมูลอยู่ที่ 62,000 ล้านดอลลาร์ เพิ่มขึ้น 75% บริษัทคาดการณ์รายได้ไตรมาสแรกที่ 78,000 ล้านดอลลาร์ สูงกว่าฉันทามติที่ 72,800 ล้านดอลลาร์อย่างมาก หากวัดตามมาตรฐานทั่วไป ตัวเลขเหล่านี้เป็นที่น่าทึ่ง

แต่หุ้นกลับลดลงในการซื้อขายหลังเวลาทำการ ขยายรูปแบบที่เห็นหุ้น NVIDIA สูญเสียมูลค่าหลังจากผลประกอบการที่เกินคาดในหลายครั้งที่ผ่านมา

คำถามเรื่องค่าใช้จ่ายลงทุน

ตอนนี้ตลาดกังวลว่าลูกค้าจะสามารถพิสูจน์ค่าใช้จ่ายของตนได้หรือไม่ ไม่ใช่การดำเนินงานของ NVIDIA

หัวหน้าฝ่ายการเงิน Colette Kress ระบุว่า ความคาดหวังของนักวิเคราะห์สำหรับค่าใช้จ่ายลงทุนปี 2026 จากลูกค้ารายใหญ่ที่สุดของ NVIDIA ซึ่งคิดเป็นกว่าครึ่งหนึ่งของรายได้จากศูนย์ข้อมูล "เพิ่มขึ้นเกือบ 120,000 ล้านดอลลาร์ตั้งแต่ต้นปีและใกล้ถึง 700,000 ล้านดอลลาร์"

Amazon, Meta, Microsoft, Alphabet และ Oracle กำลังแข่งขันกันอย่างดุเดือดในการสร้างโครงสร้างพื้นฐาน AI แต่ละรายได้ส่งสัญญาณแผนการใช้จ่ายอย่างก้าวร้าว โดย Meta เพียงรายเดียวมุ่งมั่นที่จะใช้จ่าย 65,000 ล้านดอลลาร์ในค่าใช้จ่ายลงทุน AI ในปีนี้ การเดิมพันรวมคือ AI สร้างสรรค์และแอปพลิเคชัน "agentic" ที่กำลังเกิดขึ้นจะสร้างผลตอบแทนที่คุ้มค่า

"ค่าใช้จ่ายลงทุนของคนหนึ่งคือแหล่งรายได้ของอีกคนหนึ่ง — และนั่นคือ NVIDIA และ Jensen" Nancy Tengler ซึ่งเป็น CEO และ CIO ที่ Laffer Tengler Investments กล่าว

คำถามคือมันจะทำงานในทิศทางตรงกันข้ามหรือไม่: เมื่อไหร่ที่ค่าใช้จ่ายลงทุน AI จะกลายเป็นรายได้ AI สำหรับผู้ใช้จ่าย?

คำตอบของ Jensen

CEO Jensen Huang โต้แย้งข้อกังวลเรื่องฟองสบู่ โดยอ้างว่าการลงทุนด้านคอมพิวติ้งแปลงเป็นรายได้ของลูกค้าโดยตรง

"คอมพิวติ้งเท่ากับรายได้" Huang กล่าวในการประชุม โดยอธิบายถึงวงจรที่โครงสร้างพื้นฐาน AI สร้างผลตอบแทนที่ทำกำไรซึ่งพิสูจน์การลงทุนเพิ่มเติม

เขาชี้ไปที่ภาระงาน inference — การนำโมเดล AI ที่ฝึกแล้วไปใช้งาน — ว่าเป็นตัวขับเคลื่อนการเติบโตต่อไป โดยระบุว่าสถาปัตยกรรม Blackwell ของ NVIDIA ให้ต้นทุนต่อโทเค็นต่ำกว่าคู่แข่งถึง 35 เท่า เมื่อโมเดล AI ถูกฝังในเวิร์กโฟลว์ขององค์กรและผลิตภัณฑ์ผู้บริโภค ความต้องการ inference อาจใหญ่กว่าการใช้จ่ายที่มุ่งเน้นการฝึกที่ขับเคลื่อนความเฟื่องฟู AI ในช่วงแรก

บริษัทยังเน้นย้ำ "physical AI" — หุ่นยนต์ ยานยนต์ขับเคลื่อนอัตโนมัติ และระบบอัตโนมัติทางอุตสาหกรรม — ว่ามีส่วนรายได้ต่อปีมากกว่า 6,000 ล้านดอลลาร์ ซึ่งแสดงให้เห็นว่าตลาดที่เข้าถึงได้ขยายเกินกว่าแชทบอทและผู้ช่วยเขียนโค้ด

คำถามเรื่องความยั่งยืน

สำหรับผู้มองในแง่ดี ผลลัพธ์ของ NVIDIA พิสูจน์การสร้าง AI รายได้จากศูนย์ข้อมูลขยายขนาดเกือบ 13 เท่านับตั้งแต่ ChatGPT เปิดตัวในปี 2023 CFO Kress กล่าว ความต้องการระบบ Blackwell ยังคงถูกจำกัดด้วยอุปทาน แม้แต่ผลิตภัณฑ์ Ampere อายุหกปียังขายหมดในคลาวด์

สำหรับผู้ที่สงสัย การคำนวณเป็นเรื่องที่น่ากังวล ผู้ให้บริการไฮเปอร์สเกลกำลังใช้เงินทุนที่ไม่เคยมีมาก่อนโดยมีการมองเห็นผลตอบแทนที่จำกัด อัตราดอกเบี้ยยังคงสูง และช่องว่างระหว่างความสามารถของ AI กับการสร้างรายได้จาก AI ยังคงมีอยู่

การเปรียบเทียบกับยุคดอทคอมไม่แม่นยำแต่ให้บทเรียน ในปลายทศวรรษ 1990 Cisco ขายโครงสร้างพื้นฐานสำหรับการสร้างอินเทอร์เน็ตที่ในที่สุดเปลี่ยนแปลงเศรษฐกิจ — แต่ไม่ใช่ก่อนการประเมินราคาใหม่อย่างโหดร้าย หุ้นของ Cisco ไม่เคยกลับไปสู่จุดสูงสุดของปี 2000

ตำแหน่งของ NVIDIA แข็งแกร่งกว่า: ระบบนิเวศซอฟต์แวร์ CUDA แสดงถึงคูเมืองที่แท้จริง พร้อมการเข้าถึงโมเดล AI 1.5 ล้านโมเดลบน Hugging Face จังหวะของนวัตกรรม — โดยแพลตฟอร์ม Rubin สัญญาว่าจะลดต้นทุน inference ต่ำกว่า Blackwell 10 เท่า — ทำให้คู่แข่งอยู่ห่างออกไป

แต่คำถามสุดท้ายไม่ใช่ว่า NVIDIA จะขายชิปได้หรือไม่ แต่คือการใช้จ่าย AI 700,000 ล้านดอลลาร์ต่อปีสร้างมูลค่า 700,000 ล้านดอลลาร์หรือไม่

ตอนนี้ NVIDIA ยังคงชนะในขณะที่นักลงทุนยังคงสงสัย

คุณอาจชอบเช่นกัน

NASA เพิ่งส่งนักบินอวกาศสี่คนไปยังดวงจันทร์ — นี่คือความหมายต่อหุ้นอวกาศ

ราคา LINK วันนี้ร่วงลงเล็กน้อยขณะที่นักเทรดติดตามรูปแบบการ Breakout