Обязательно к прочтению

BIR. Бывший комиссар Бюро внутренних доходов (BIR) Ким Энарес, комиссар BIR Чарлито Мендоса и министр финансов Фредерик Го принимают присягу передBIR. Бывший комиссар Бюро внутренних доходов (BIR) Ким Энарес, комиссар BIR Чарлито Мендоса и министр финансов Фредерик Го принимают присягу перед

[Задайте вопрос налоговому эксперту] Что означает пересмотренная система аудита BIR для бизнеса

Для обратной связи или замечаний по поводу данного контента, свяжитесь с нами по адресу crypto.news@mexc.com

После снятия приостановки налоговых проверок Бюро внутренних доходов (BIR) представило реформы, направленные на модернизацию процессов проверки и оценки.

Для разъяснения того, как будут внедрены эти изменения, BIR выпустило Циркуляр-меморандум по доходам (RMC) № 14-2026, предоставляющий руководство по более ранним документам, включая RMC № 8-2026, RMC № 1-2026 и Приказ-меморандум по доходам (RMO) № 6-2026.

Эти изменения свидетельствуют о возобновлении внимания к укреплению налогового контроля и повышению эффективности проверок на Филиппинах. Ниже приведены некоторые ключевые разъяснения, которые должны знать налогоплательщики и предприятия:

1. Что происходит с LOA или eLA, выданными до введения новых правил проверки?

Письма о полномочиях (LOA) или электронные письма о полномочиях (eLA), выданные до 27 января 2026 года, остаются действительными и подлежащими исполнению. Существующие полномочия на проведение проверки продолжают действовать в соответствии с правилами, действовавшими на момент их выдачи, и Структура единичной проверки применяется перспективно.

Если налогоплательщик имеет несколько eLA за один и тот же налоговый год, они, как правило, объединяются в одно замещающее eLA, чтобы избежать дублирующих проверок и упростить процесс проверки.

Совет для бизнеса: Храните всю документацию в порядке и ведите четкий контрольный журнал, чтобы обеспечить плавное управление как при первоначальных, так и при консолидированных полномочиях на проверку.

2. Могут ли налогоплательщики запросить отдельные проверки НДС?

Да. Предприятия могут запросить не-консолидацию для проверок НДС, но запрос должен быть подан не позднее 13 марта 2026 года. В случае одобрения проверки НДС могут проводиться отдельно в течение ограниченного периода.

После 15 мая 2026 года все ожидающие проверки, охватывающие один и тот же налоговый год, будут обязательно консолидированы в замещающее eLA.

Совет для МНК: Планируйте заранее и координируйте действия со своими налоговыми консультантами, чтобы определить, будут ли отдельные проверки НДС выгодны для вашей организации.

3. Остаются ли действительными предыдущие уведомления, повестки и критерии отбора для проверки?

Да. Контрольные списки, уведомления и Subpoena Duces Tecum (SDT), выданные на основании действительного LOA или eLA, остаются подлежащими исполнению, даже если полномочие на проверку впоследствии заменяется. Замещающее eLA не перезапускает и не аннулирует проверку — оно продолжает процесс, и документы, уже представленные, остаются частью официального протокола.

Комиссар внутренних доходов сохраняет полномочия обновлять критерии отбора для проверки, что позволяет BIR сосредоточиться на налогоплательщиках с высоким риском и приоритетах соблюдения требований.

Совет для бизнеса: Внимательно отслеживайте коммуникации по проверке и оставайтесь проактивными — профессиональное руководство, такое как Ежегодные налоговые обзоры от экспертов, таких как Asian Consulting Group (ACG), может помочь компаниям оставаться готовыми к проверке и снизить риски.

Что должны делать налогоплательщики в дальнейшем?

Реформы в рамках RMC № 14-2026 свидетельствуют о стремлении BIR к более современной и эффективной системе проверок. Для налогоплательщиков это означает одно: будьте готовы к проверке.

Компании должны усилить документацию, отслеживать сроки проверок и проактивно пересматривать свои налоговые позиции до начала проверок. Лучшая защита от дорогостоящих споров — это ранняя подготовка, а не соблюдение требований в последнюю минуту.

Потому что в сегодняшней налоговой среде подготовленные компании не просто переживают проверки — они управляют ими стратегически. – Rappler.com

Мон Абреа — эксперт по глобальной налоговой политике и главный налоговый консультант Asian Consulting Group (ACG), ведущей консалтинговой фирмы Филиппин по налоговым и инвестиционным вопросам, предоставляющей услуги по налоговой стратегии, соблюдению требований и консультационные услуги по политике многонациональным корпорациям, иностранным инвесторам и государственным учреждениям. Для стратегического налогового консультирования ПРОКОНСУЛЬТИРУЙТЕСЬ С ACG, или вы также можете отправить электронное письмо на адрес consult@acg.ph, чтобы организовать инвестиционные и налоговые брифинги в ключевых городах Азии, Ближнего Востока, Океании, Европы и Северной Америки.

Возможности рынка

Overtake Курс (TAKE)

$0,03048

$0,03048$0,03048

USD

График цены Overtake (TAKE) в реальном времени

Отказ от ответственности: Статьи, размещенные на этом веб-сайте, взяты из общедоступных источников и предоставляются исключительно в информационных целях. Они не обязательно отражают точку зрения MEXC. Все права принадлежат первоисточникам. Если вы считаете, что какой-либо контент нарушает права третьих лиц, пожалуйста, обратитесь по адресу crypto.news@mexc.com для его удаления. MEXC не дает никаких гарантий в отношении точности, полноты или своевременности контента и не несет ответственности за любые действия, предпринятые на основе предоставленной информации. Контент не является финансовой, юридической или иной профессиональной консультацией и не должен рассматриваться как рекомендация или одобрение со стороны MEXC.

Вам также может быть интересно

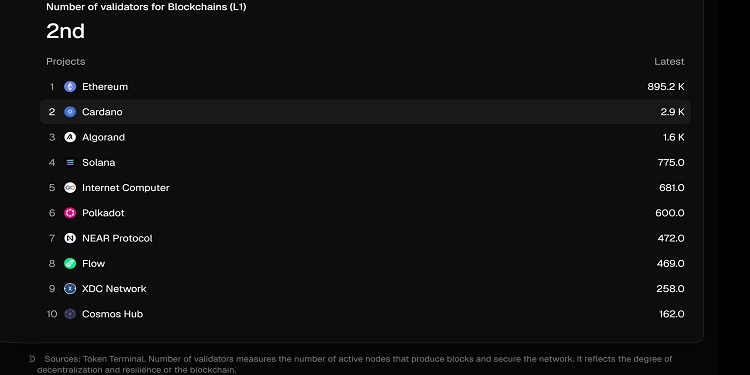

Cardano становится второй по величине сетью Layer 1 по количеству валидаторов

По имеющимся данным, Cardano достиг важной вехи в индустрии блокчейна, став второй по величине сетью Layer 1 по количеству валидаторов. Опубликованные данные

Поделиться

CoinTrust2026/05/10 14:23

Виталик Бутерин предупреждает о рисках утечки данных в OpenClaw

Виталик Бутерин выразил новые опасения по поводу рисков безопасности в OpenClaw. Это один из самых быстрорастущих репозиториев на GitHub. Он предупредил, что инструмент может

Поделиться

Coinfomania2026/04/02 18:45

Топ-5 новостей недели: Франко Мабанта, Мартин Ромуальдес, Николас Кауфман, Сенат

Это перевёрнутый с ног на голову мир, где вчерашние операторы сегодня в наручниках, а те, кого наказали за простое выполнение своей работы, оправданы

Поделиться

Rappler2026/05/10 12:58