Станет ли пенсионный фонд в 9 триллионов юаней, "входящий" на крипторынок, движущей силой нового бычьего рынка?

Трамп сделал все возможное для поддержки криптоиндустрии.

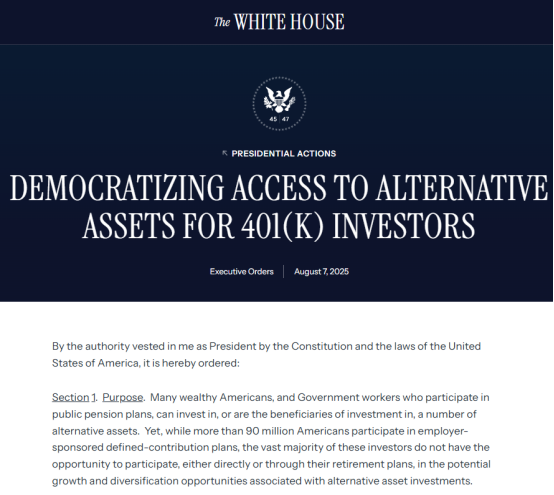

Только на прошлой неделе Трамп высвободил еще одну мощную силу, подписав указ, позволяющий пенсионным сберегательным планам 401(k) инвестировать в более широкий спектр активов, включая частный капитал, недвижимость и, впервые, криптоактивы. Это означает, что до 8,7 триллионов долларов пенсионных средств потенциально могут быть вложены в криптоактивы. Это событие имеет далеко идущие последствия как для криптосектора, так и для самих пенсий.

Интересно, что такой тип позитивных новостей, который раньше вызывал рост цен в течение нескольких минут, менее заметен на сегодняшнем крипторынке. В день публикации информации BTC оставался удивительно стабильным, но, в отличие от него, ETH испытал редкий стремительный рост.

Чтобы обсудить влияние указа на крипторынок, мы должны сначала рассмотреть пенсионную систему США. Пенсионная система США состоит из трех основных компонентов: управляемого государством национального плана, финансируемого за счет налогов на социальное обеспечение; добровольного индивидуального пенсионного плана, аналогичного существующему в моей стране индивидуальному пенсионному плану; и, в центре внимания этой статьи, плана 401(k), управляемого в основном компаниями. На основе этих трех столпов США по сути сформировали многоуровневую пенсионную систему, с налогами на социальное обеспечение в качестве фундамента, планами 401(k) в качестве ядра и индивидуальными пенсиями в качестве дополнения.

Если говорить конкретно о 401(k), это относится к плану пенсионных выплат частных предприятий, созданному в соответствии с разделом 401K Налогового кодекса 1978 года. Взносы совместно оплачиваются работодателями и сотрудниками. Сотрудники могут самостоятельно выбирать свои инвестиционные портфели и пользоваться преимуществами отсрочки налогов, а также гибко снимать средства со счета после выхода на пенсию.

Судя по самим условиям, 401(k) похож на систему корпоративных аннуитетов в моей стране и совместно оплачивается как компанией, так и сотрудниками. Однако стоит отметить, что, в отличие от модели единого управления в моей стране, компании обычно имеют фиксированные кооперативные фондовые компании, и сотрудники могут сами контролировать свои личные счета и выбирать инвестирование своих пенсий в различные продукты в назначенных фондах, но они несут ответственность за свои прибыли и убытки.

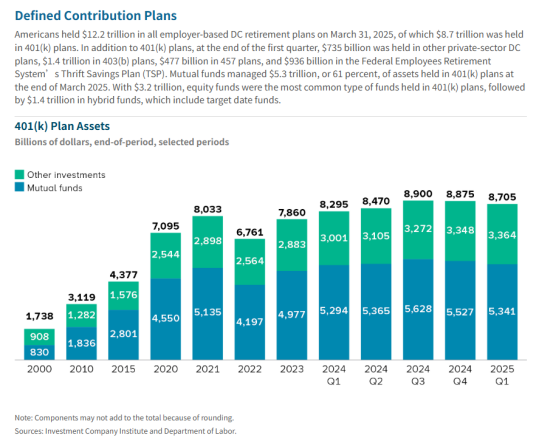

Хотя планы 401(k) не являются универсальными и явно не могут покрыть все потребности в пенсионном финансировании, учитывая, что почти 60% американских домохозяйств имеют их, они стали основной частью американской пенсионной системы. Естественно, это финансирование является существенным. Согласно общедоступным данным, по состоянию на 31 марта 2025 года общие активы во всех пенсионных планах с установленными взносами (DC), возглавляемых работодателями, достигли 12,2 триллиона долларов. Из них 8,7 триллиона долларов находились в планах 401(k).

Вопрос в том, куда потекут 8,7 триллиона долларов США?

Глядя на текущие потоки фондов, фонды акций являются наиболее распространенным типом фондов в рамках 401(k). Всего взаимными фондами управляется 5,3 триллиона долларов, из которых 3,2 триллиона долларов находятся в фондах акций и 1,4 триллиона долларов в гибридных фондах. Включение акций демонстрирует, что инвестиции фондов не ограничиваются традиционными, консервативными инвестициями.

В реальности, учитывая уникальную природу пенсий, инвестиционные цели пенсионных систем претерпели множество изменений, от строго консервативных до ориентированных на доходность. До Великой депрессии пенсии были ограничены низкорисковыми активами, такими как государственные облигации, высококачественные корпоративные облигации и муниципальные облигации. После разрушительного воздействия Великой депрессии пенсионные системы были опустошены, и доходность снизилась. Некоторые частные трасты ввели "правило разумного инвестора", позволяющее стремиться к более высокой доходности через диверсификацию активов. Это влияние распространилось на штаты, что привело к росту инвестиций в акции. В конечном итоге Закон о пенсионном обеспечении сотрудников 1974 года применил стандарт разумного инвестора к государственным пенсионным фондам, официально ослабив ограничения на инвестиции пенсионных фондов на рынке акций.

В 2025 году это ограничение было еще больше ослаблено. 7 августа по местному времени Трамп подписал указ, позволяющий американцам инвестировать свои планы 401(k) в фонды прямых инвестиций, криптовалюты, такие как Биктоин, и другие так называемые альтернативные активы. Трамп также попросил министра труда Лори Чавес-ДеРемер работать с коллегами из Министерства финансов, Комиссии по ценным бумагам и биржам США (SEC) и других федеральных регулирующих органов, чтобы определить, следует ли вносить поправки в правила для содействия этим усилиям. Он также поручил SEC содействовать включению альтернативных активов в пенсионные планы, где участники инвестируют свои собственные деньги.

Только с точки зрения политики эта директива будет иметь далеко идущие последствия как для пенсионных фондов, так и для крипторынка. С точки зрения пенсий, этот шаг включит альтернативные активы, такие как криптовалюты и частный капитал, в сферу инвестиций. Расширяя каналы инвестирования пенсионных фондов, он также вносит больший риск и волатильность. Это представляет собой дальнейший сдвиг в системе пенсионных инвестиций от относительно консервативной к высоко открытой, охватывающей продукты с неликвидностью и сложными структурами. Это представляет собой радикальную реформу пенсионной системы.

Для крипторынка значение еще более значительно. Это знаменует собой скачок вперед в мейнстриминге криптоактивов. С принятием их пенсионными фондами криптоактивы, несомненно, получают более высокий уровень национального одобрения. С точки зрения продукта, предвидится всплеск криптоактивных продуктов, упакованных как ETF. Более примечательным является сдвиг в демографии держателей криптоактивов. Учитывая, что пенсионные фонды обычно имеют низкий оборот и длительные периоды удержания, отчет Vanguard указывает, что средняя частота транзакций 401(k) в 2024 году составит 0,5 раза в месяц. Это означает, что когда этот капитал войдет на крипторынок, базовая поддержка цен на эти активы будет еще больше укреплена. Другими словами, если этот капитал будет сильно вливаться в ETF, основанные в основном на BTC и ETH, волатильность основных криптовалют на самом деле значительно снизится, изменяя природу этих активов с рисковых активов на активы-убежища. В среднесрочной и долгосрочной перспективе этот указ увеличит размер рынка. В конце концов, с капиталом в 9 триллионов долларов, даже всего 5% все равно составят ошеломляющие 0,45 триллиона долларов.

Однако чем больше влияние, тем громче голоса рынка. Традиционные финансовые участники заявили, что высокие комиссии и неликвидность альтернативных активов представляют значительные возможности для компаний по Управлению активами, увеличивая их стимул включать их в свои портфели. Эти активы также имеют более низкие требования к раскрытию информации. Однако для индивидуальных инвесторов, которые отделены от рынка, может быть трудно полностью понять атрибуты активов и риски перед инвестированием. Эта информационная асимметрия, вероятно, значительно повредит интересам инвесторов и увеличит ряд юридических рисков. Кроме того, стоит отметить, что хотя указ был издан, его реализация займет время. Для компаний по Управлению активами, ответственных за разработку продуктов, обычно требуется несколько лет, чтобы новые продукты стали широко доступными.

Возможно, по этим причинам рынок не отреагировал, как ожидалось, на этот значительный указ, вместо этого испытывая определенный эффект запаздывания. BTC вырос всего на 2% за 24-часовой период, но судя по притоку капитала, ни объем спотовой торговли, ни ETF BTC не увидели значительного увеличения в течение 24 часов после объявления. Однако после 11 августа BTC фактически превысил 122 000 долларов.

Интересно, что Ethereum испытал совершенно противоположную тенденцию. В течение 24 часов после выпуска информации о пенсиях объем спотовой торговли ETH значительно увеличился, сопровождаемый быстрым ростом цен, взлетев с 3 600 долларов до более чем 4 000 долларов 8 августа. В настоящее время ETH достиг 4 299 долларов, превзойдя BTC в этом раунде роста. ETF также увидели увеличение холдингов, с чистым притоком в ETF ETH, увеличившимся на 680 миллионов долларов за двухдневный период.

Можно увидеть, что хотя оба увидели одновременный рост, рост ETH был более чувствительным и быстрым. Это привело к рыночным спекуляциям о том, что средства перетекают из Биткоина в Ethereum. Аналогичная тенденция также очевидна на рынке деривативов. Годовая премия фьючерсов Ethereum на Чикагской товарной бирже (CME) относительно спотовых цен превысила 10%, превысив уровень Биткоина, что побудило некоторых трейдеров переместить позиции из Биткоина в Ethereum.

Глядя исключительно на торговую пару ETH/BTC, несмотря на недавний рост, объем торгов еще не значительно превысил средние уровни, что делает теорию вампирского обмена трудно подтверждаемой. Что касается того, почему ETH более отзывчив, вероятно, есть несколько причин.

Во-первых, рост обусловлен институциональными аккумуляторами. Криптовалютные казначейства, сосредоточенные на ETH, уже накопили примерно 13 миллиардов долларов в ETH. По сравнению с ETH, который относительно дешевле, этот приток средств привел к более значительному увеличению. Во-вторых, есть поддержка от крупных ETF-институтов. ETF ETH привлекли более 6,7 миллиардов долларов чистых прито

Вам также может быть интересно

DeFi Development запускает программу ATM на $200 млн для покупки Solana

Смена операций Telegram TON: Павел Дуров раскрывает смелый план стать крупнейшим валидатором