Lido увольняет 15% своего персонала, что знаменует поворотный момент для экосистемы стейкинга Ethereum.

Автор: TechFlow

4 августа Василий Шаповалов, соучредитель децентрализованной стейкинговой платформы Lido, объявил о сокращении 15% своих сотрудников.

В то время, когда почти все верят, что бычий рынок ETH, движимый институциональными инвесторами, неизбежен, и SEC показала признаки одобрения заявки на ETH спот ETF, эта новость явно противоречит ожиданиям всех.

Как один из ведущих проектов в секторе Стейкинга ETH 2.0, Lido может считаться большинством людей крупнейшим бенефициаром новости об одобрении SEC ETF для стейкинга ETH, но так ли это на самом деле?

Сокращения в Lido - это не просто простая организационная корректировка, а скорее микрокосм поворотного момента, с которым сталкивается вся децентрализованная стейкинговая отрасль.

Официальное объяснение - "для долгосрочной устойчивости и контроля затрат", но за этим скрывается более глубокое изменение в отрасли:

По мере того, как ETH продолжает перетекать от розничных инвесторов к институциональным, жизненное пространство децентрализованных стейкинговых платформ постоянно сжимается.

Давайте вернемся в 2020 год, когда Lido был запущен, и Стейкинг ETH 2.0 только начинался. Порог в 32 ETH для стейкинга был непомерно высоким для большинства розничных инвесторов. Однако инновационный токен жидкого стейкинга Lido (stETH) позволил любому участвовать в стейкинге и сохранять ликвидность. Это простое, но элегантное решение позволило Lido вырасти в гиганта стейкинга с Общей заблокированной стоимостью (TVL) более 32 миллиардов $ всего за несколько лет.

Однако изменения на крипторынке за последние два года разрушили историю роста Lido. С началом инвестиций традиционных финансовых гигантов, таких как BlackRock, в стейкинг ETH, институциональные инвесторы переформатируют рынок знакомыми методами. Несколько ключевых игроков в этом институционально-управляемом бычьем забеге ETH предложили свои собственные решения: BMNR выбрал Anchorage, SBET выбрал Coinbase Custody, а ETF, такие как BlackRock, все приняли автономное хранилище для стейкинга.

Без исключения они предпочитают централизованные решения для стейкинга децентрализованным платформам. Этот выбор обусловлен соображениями соответствия и аппетитом к риску, но в конечном итоге указывает на одно: двигатель роста децентрализованных стейкинговых платформ останавливается.

Институты идут влево, децентрализованный стейкинг идет вправо

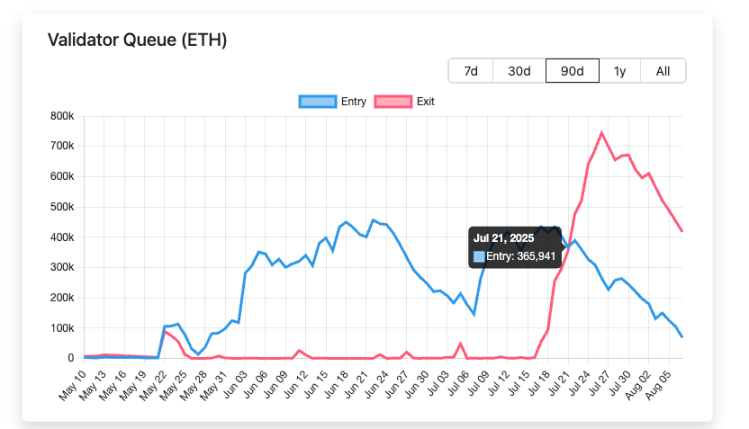

Чтобы понять логику выбора институтов, нам нужно сначала взглянуть на набор данных: начиная с 21 июля 2025 года, количество ETH, ожидающих вывода из стейкинга, начало значительно превышать количество входящих в стейкинг, с максимальной разницей, достигающей 500 000 ETH.

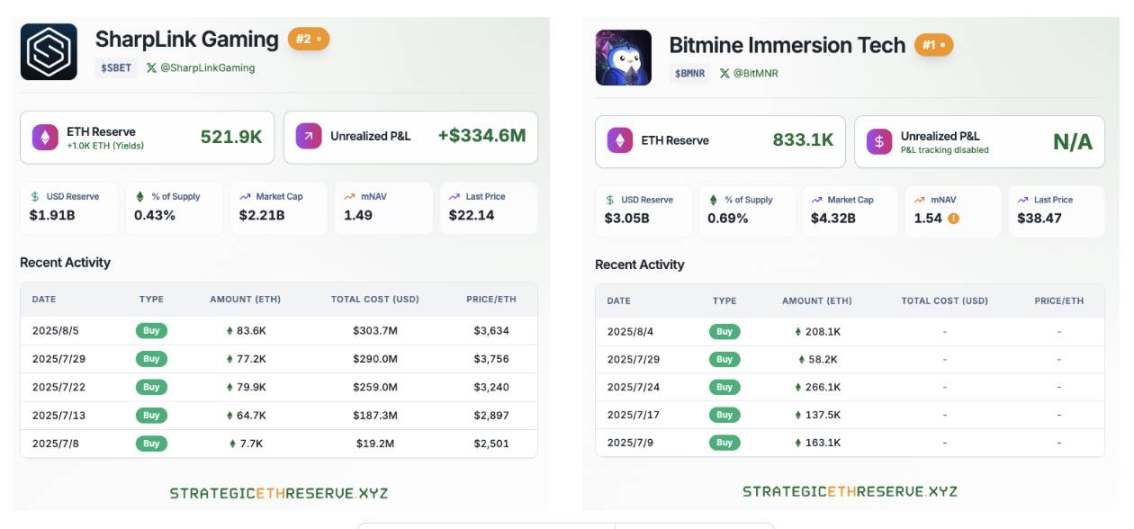

В то же время компании стратегического резерва ETH во главе с BitMine и SharpLink продолжают покупать ETH в больших количествах. В настоящее время общее количество ETH, принадлежащих только этим двум компаниям, превышает 1,35 миллиона ETH.

Уолл-стритовские институты, такие как BlackRock, также продолжили покупать ETH после того, как SEC одобрила спот ETF на ETH.

На основе вышеприведенных данных ясно, что ETH стабильно перетекает от розничных инвесторов к институциональным инвесторам. Это драматическое изменение в структуре владения переопределяет правила игры для всего рынка стейкинга.

Для институтов, управляющих активами на миллиарды долларов, соблюдение Правил соответствия всегда является главным приоритетом. При рассмотрении заявки BlackRock на ETF с обеспечением ETH, Комиссия по ценным бумагам и биржам США прямо потребовала от заявителей продемонстрировать соответствие, прозрачность и возможность аудита их поставщиков услуг обеспечения.

Это бьет по ключевой слабости децентрализованных стейкинговых платформ. Операторы узлов для децентрализованных стейкинговых платформ, таких как Lido, распределены по всему миру. Хотя эта децентрализованная структура повышает устойчивость сети к цензуре, она также усложняет проверки соответствия. Представьте, как децентрализованные протоколы отреагировали бы, если бы регуляторы потребовали информацию KYC для каждого валидирующего узла.

В отличие от этого, централизованные решения, такие как Coinbase Custody, намного проще. У них есть четкое юридическое лицо, надежные процессы соответствия, отслеживаемые потоки средств и даже страховое покрытие. Для институциональных инвесторов, которым нужно отвечать перед ограниченными партнерами, выбор очевиден.

При оценке плана залога отдел Контроля рисков учреждения сосредоточится на основном вопросе: кто несет ответственность, если что-то пойдет не так?

В модели Lido убытки, вызванные ошибками оператора узла, распределяются между всеми держателями stETH, и конкретное ответственное лицо может быть трудно отследить. Однако в централизованном стейкинге поставщики услуг берут на себя четкие обязательства по компенсации и даже предоставляют дополнительную страховую защиту.

Что еще более важно, институты требуют не только технической безопасности, но и операционной стабильности. Когда Lido заменил своего оператора узла через голосование DAO, это "народное голосование" стало источником неопределенности для институтов. Они предпочитают предсказуемого и контролируемого партнера.

Регуляторное послабление, но не полностью выгодное

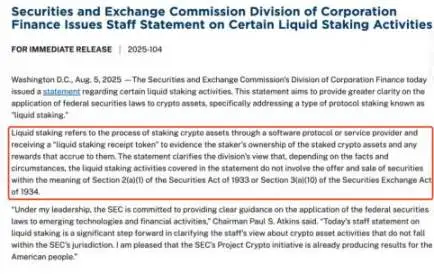

30 июля SEC объявила, что получила заявку от BlackRock на ETF с обеспечением ETH. 5 августа SEC выпустила обновленное руководство: Определенные типы залогов ликвидности не подпадают под действие закона о ценных бумагах.

Кажется, что все движется в положительном направлении. На поверхности это хорошая новость, которую децентрализованные стейкинговые платформы ждали долгое время. Однако после глубокого анализа можно обнаружить, что это также может быть дамокловым мечом, висящим над головами всех децентрализованных стейкинговых платформ.

Краткосрочные выгоды от регуляторного послабления очевидны. Токены на основных децентрализованных стейкинговых платформах, таких как Lido и ETHFI, увидели рост цен более чем на 3% сразу после объявления. По состоянию на 7 августа токен ликвидного стейкинга PRL увидел рост на 19,2%, а SWELL - на 18,5%. Этот рост цен в некоторой степени отражает оптимистичный взгляд рынка на сектор LSD. Что еще более важно, объявление SEC устраняет препятствия для соблюдения требований для институциональных инвесторов.

Традиционные финансовые учреждения долгое время беспокоились о потенциальных нарушениях закона о ценных бумагах при участии в стейкинге. Теперь это беспокойство в значительной степени рассеялось, и кажется, что одобрение SEC ETF с обеспечением ETH - это лишь вопрос времени.

Однако за этой процветающей сценой скрывается более глубокий кризис отрасли.

Регуляторное послабление SEC не только открывает двери для децентрализованных платформ, но и прокладывает путь для традиционных финансовых гигантов. Когда гиганты Управления активами, такие как BlackRock, начнут запускать свои собственные продукты ETF с обеспечением, децентрализованные платформы столкнутся с беспрецедентным конкурентным давлением.

Асимметрия этой конкуренции заключается в разрыве в ресурсах и каналах. Традиционные финансовые учреждения имеют зрелые сети продаж, доверие к бренду и опыт соблюдения требований, которые трудно соответствовать децентрализованным платформам в краткосрочной перспективе.

Что еще более важно, стандартизация и удобство продуктов ETF естественно привлекательны для обычных инвесторов. Когда инвесторы могут приобрести стейкинговые ETF одним щелчком через свои знакомые брокерские счета, зачем утруждать себя изучением того, как использовать децентрализованные протоколы?

Основные ценностные предложения децентрализованных стейкинговых платформ - децентрализация и устойчивость к цензуре - бледнеют перед лицом институционализации. Для институциональных инвесторов, стремящихся к максимальной доходности, децентрализация - это скорее затраты, чем выгода. Они отдают приоритет Доходности (связанной с торговлей/инвестициями), ликвидности и операционному удобству, что является именно сильными сторонами централизованных решений.

В долгосрочной перспективе ослабление регулирования может ускорить "эффект Матфея" на рынке стейкинга. Средства будут все больше концентрироваться на нескольких крупных платформах, в то время как малые децентрализованные проекты столкнутся с кризисом выживания.

Более глубокая угроза заключается в нарушении бизнес-моделей. Традиционные финансовые учреждения могут снизить комиссии за счет перекрестных продаж и экономии масштаба или даже предложить услуги стейкинга с нулевой комиссией. Децентрализованные платформы, однако, полагаются на протокольные сборы для поддержания операций, что ставит их в естественное невыгодное положение в ценовых войнах. Как будут реагировать децентрализованные платформы с единой бизнес-моделью, когда конкуренты могут субсидировать услуги стейкинга через другие бизнес-линии?

Поэтому, хотя регуляторное послабление SEC принесло возможности расширения рынка для децентрализованных стейкинговых платформ в краткосрочной перспективе, в долгосрочной перспективе это больше похоже на открытие ящика Пандоры.

Вход традиционных финансовых сил полностью изменит правила игры, и децентрализованные платформы должны найти новые способы выживания, прежде чем они будут маргинализированы. Это может означать более радикальные инновации, более глубокую интеграцию DeFi или - иронично - некоторую степень централизованного компромисса.

В этот момент регуляторной весны децентрализованные стейкинговые платформы могут столкнуться не с моментом празднования, а с поворотным моментом жизни и смерти.

Опасности

Вам также может быть интересно

Спонсорство крипто-конференций в 2026 году: данные Outset Data Pulse показывают корреляцию между трафиком и вашим ROI

DeFi Development запускает программу ATM на $200 млн для покупки Solana