Нужна ли регистрация по реальному имени для хранения криптовалюты? Истинные границы обязательств по верификации KYC для стейблкоинов в Гонконге

В последнее время дискуссии о регулировании стейблкоинов в Гонконге набирают обороты. В интернете появилось множество интерпретаций, предполагающих, что все держатели стейблкоинов должны проходить верификацию личности (KYC), что вызвало широкую полемику.

Эти утверждения не лишены оснований, но действительно ли они точно отражают регуляторные намерения Денежно-кредитного управления Гонконга (HKMA)? После углубленного изучения двух ключевых документов — «Руководства по надзору за эмитентами стейблкоинов» и «Руководства по борьбе с отмыванием денег и финансированием терроризма» — мы пришли к более технически нюансированному и юридически определенному ответу:

???? Не всем держателям монет нужен KYC, при условии, что эмитент может доказать, что его механизм контроля рисков достаточно эффективен.

В этой статье мы начнем с разделения клиентов и не клиентов, первичного и вторичного рынков, разберемся в применимой логике KYC для стейблкоинов, проясним истинную основу надзора и предоставим структуру оценки, применимую как для проектных команд, так и для команд по соответствию.

Кто является клиентом, а кто нет?

Прежде всего, мы должны четко понимать, что в регуляторной структуре HKMA «держатели стейблкоинов» не то же самое, что «клиенты эмитентов стейблкоинов».

Согласно определению в главе 4 Руководства по борьбе с отмыванием денег и финансированием терроризма, пользователи считаются «клиентами» (держателями стейблкоинов-клиентами) только когда они напрямую запрашивают выпуск или снятие стейблкоинов у эмитента или устанавливают деловые отношения. Такие пользователи обязаны строго соблюдать процесс KYC/KYB.

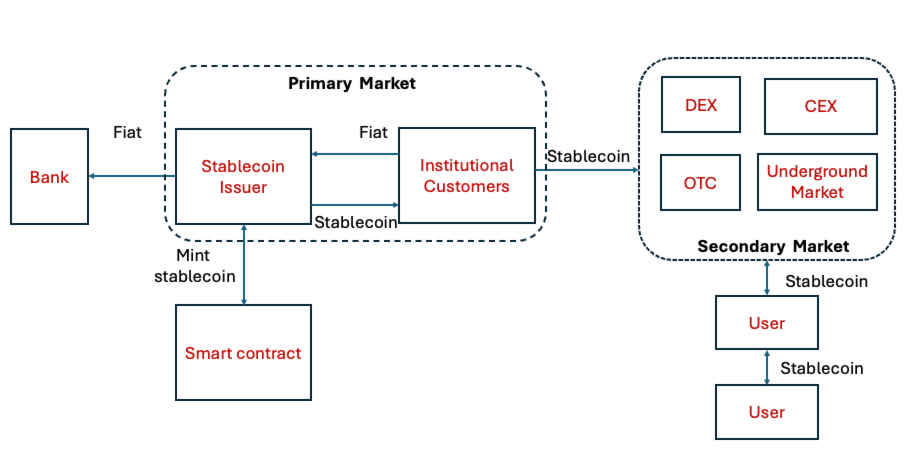

Пользователи, которые получают, переводят и торгуют стейблкоинами в цепочке, но никогда не взаимодействуют напрямую с эмитентом (например, пользователи, которые получают стейблкоины через покупки на DEX или переводы между кошельками), классифицируются как «держатели стейблкоинов, не являющиеся клиентами» и в принципе не требуют KYC.

Как показано на рисунке ниже, только институциональные пользователи на первичном рынке считаются клиентами, в то время как участники вторичного рынка не являются клиентами, как определено в регуляторной структуре HKMA.

Однако это не означает, что они полностью выходят из регуляторного поля. В главе 5 Руководства четко указано, что эмитенты обязаны постоянно отслеживать все стейблкоины в обращении, включая те, которые принадлежат клиентам и не клиентам.

KYC не единственный путь, но это регуляторная граница

Многие интерпретации, ведущие к недоразумениям, часто упускают из виду важную предпосылку HKMA:

Другими словами, KYC не единственное средство, но это последняя линия защиты.

Если эмитент использует такие методы, как инструменты анализа блокчейна, черные списки адресов, оценка риска транзакций, профилирование кошельков и механизмы заморозки (5.10) для мониторинга потока и использования монет, и может удовлетворить требования HKMA (5.11), то эти технические меры контроля рисков могут использоваться как альтернатива обязательному KYC для всех держателей монет.

Однако, если это не может быть достигнуто, или если эти меры окажутся недостаточными на практике для снижения рисков, регуляторные ожидания автоматически вернутся к наиболее консервативному варианту — идентификации всех держателей монет, независимо от того, являются ли они клиентами или нет. Важно отметить, что даже если KYC требуется для держателей монет, эмитенты стейблкоинов могут делегировать процесс KYC VASPs и доверенным третьим сторонам.

Для издателей это вопрос с множественным выбором «выберите один из двух»

Для эмитентов стейблкоинов это фактически решение о соответствии по принципу «выберите один или другой»:

- Либо создать полную систему мониторинга рисков, охватывающую всю цепочку, включая профилирование адресов в реальном времени, идентификацию подозрительных транзакций, перехват по черному списку, механизм заморозки и процесс отчетности STR;

- Либо принять более прямое, но дорогостоящее решение: выполнять KYC для всех держателей монет, даже если они только получили стейблкоин в цепочке.

С регуляторной точки зрения, этот дизайн вовсе не консервативен, а скорее согласовывает технические возможности с регуляторными обязательствами: вы можете избежать необходимости проверять реальное имя каждого пользователя, но вы должны быть способны управлять риском. В противном случае вам придется вернуться к самому базовому подходу — KYC.

Это также ключевой момент, который эта статья надеется прояснить:

«Нужен ли держателям стейблкоинов KYC»: Это не универсальный вопрос, а зависит от того, заслуживают ли доверия возможности эмитента по контролю рисков.

Заключение: Надзор ясен, и пора технологиям быть готовыми

Регулирование стейблкоинов не о блокировании технологий, а об установлении четкой красной линии:

Вы можете выбрать технические решения для замены аутентификации по реальному имени, но вы не можете уклониться от ответственности за контроль рисков.

Для эмитентов наиболее критический вопрос не в том, делать ли KYC, а в том, есть ли у них способность убедить HKMA, что им это не нужно.

Согласно принципу «одинаковая деятельность, одинаковый риск, одинаковое регулирование», стейблкоины, как квази-платежный инструмент, движутся к тем же требованиям соответствия, что и традиционные финансы. Для проектов Web3 это не конец, а новая отправная точка: с прояснением регуляций пришло время проверить технологию.

Наконец, предоставляется краткая обзорная таблица для облегчения быстрого запроса регуляторных требований.

Вам также может быть интересно

Управляемые выделенные ноды BNB: инфраструктура промышленного уровня для приложений BNB Chain

Хуан Личэн потерял 74 миллиона $ за последние шесть месяцев.