Обязательно к прочтению

На зрелых рынках компании с такой прибыльностью стали бы основой пенсионных портфелей. На Филиппинах к ним относятся как к интеллектуально немодным.На зрелых рынках компании с такой прибыльностью стали бы основой пенсионных портфелей. На Филиппинах к ним относятся как к интеллектуально немодным.

Топ-5 недооцененных публично торгуемых компаний Филиппин от Vantage Point

Для обратной связи или замечаний по поводу данного контента, свяжитесь с нами по адресу crypto.news@mexc.com

Фондовый рынок Филиппин посылает тревожный сигнал: прибыльность больше не требует премии. Некоторые из самых прибыльных публичных компаний страны — GT Capital, LT Group, DMCI Holdings, Aboitiz Equity Ventures и Semirara Mining & Power — генерируют десятки миллиардов песо годовой прибыли, но торгуются с оценочными мультипликаторами, которые подразумевают постоянное снижение. Дисконтированные конгломератной структурой, цикличностью, дискомфортом ESG (экологическое, социальное и корпоративное управление) или простой усталостью от нарратива, эти компании выявляют более глубокую неэффективность рынка: Филиппинская фондовая биржа (PSE) больше не вознаграждает денежный поток, балансовую дисциплину или дивидендный потенциал. Отодвигая на второй план компании, которые уже приносят реальную, проверенную прибыль, рынок принимает рассказывание историй за ценность — и создает расширяющийся разрыв между финансовыми показателями и ценой акций, который долгосрочные инвесторы игнорируют на свой страх и риск.

На эффективных рынках прибыльность должна быть окончательным арбитром. Денежные потоки подтверждают стратегию; прибыль дисциплинирует излишки. Тем не менее, филиппинский фондовый рынок тихо перевернул эту логику. Сегодня некоторые из самых прибыльных публичных компаний страны торгуются так, как будто прибыль случайна — приятно иметь, но не стоит за нее платить. Результатом является растущее несоответствие между корпоративными показателями и рыночной оценкой, которое заслуживает более пристального внимания.

Рассмотрим LT Group, компанию, которая тихо сгенерировала около 29 млрд ₱ чистой прибыли в 2024 году в банковской сфере, производстве крепких спиртных напитков, табаке и недвижимости. По любым мировым стандартам это реальные деньги — повторяющиеся, диверсифицированные и генерирующие наличность. Тем не менее, акции торгуются с оценочными мультипликаторами, более типичными для проблемного циклического бизнеса. Рыночная скидка связана, по-видимому, не с устойчивостью прибыли, а скорее с усталостью от нарратива: конгломератная структура, регуляторные риски и отсутствие модной истории роста. Что упускается в этом нарративе, так это то, что прибыль LT Group не спекулятивна — она уже реализована, обложена налогом и доступна для дивидендов или реинвестирования.

Тот же парадокс определяет GT Capital. С почти 29 млрд ₱ приписываемой чистой прибыли в 2024 году GT Capital находится на вершине одних из самых стратегически важных франшиз в стране, от банковского дела до автомобильной промышленности. Тем не менее, она торгуется со скидкой холдинговой компании настолько крутой, что рынок, кажется, закладывает постоянную стагнацию. Инвесторы бесконечно говорят об опциональности и разрушении, но игнорируют встроенную ценность масштаба, капитальной дисциплины и доминирующих рыночных позиций. Ирония в том, что прибыль GT Capital — это именно тот вид, который тихо накапливается со временем — стабильный, устойчивый и защищающий от инфляции — но рынок присваивает им небольшую премию. (ЧИТАТЬ: Toyota Motor Philippines устанавливает новый рекорд продаж по мере расширения филиппинского среднего класса)

DMCI Holdings предлагает еще одну иллюстрацию этого парадокса прибыли. В 2024 году DMCI получила около 19 млрд ₱ чистой прибыли, основанной на строительстве, энергетике, горнодобывающей промышленности и недвижимости. Однако рынок продолжает относиться к DMCI так, как будто ее прибыль постоянно находится в одном шаге от краха. Сырьевые риски и цикличность инфраструктуры доминируют в восприятии инвесторов, даже несмотря на то, что компания продолжает генерировать наличность и выплачивать щедрые дивиденды. Цикличность — это предсказуемые закономерности (взлеты и падения), которым определенные отрасли, акции и экономические факторы следуют в синхронизации с общим деловым циклом.

То, что упускает рынок, это то, что DMCI уже интернализовала цикличность в свою модель распределения капитала. Ее прибыль не случайна; она разработана через консервативный леверидж, проектную дисциплину и готовность пересидеть плохие циклы.

Затем есть Aboitiz Equity Ventures (AEV), имя, синоним операционной компетентности и долгосрочного управления капиталом. С более чем 18 млрд ₱ чистой прибыли в 2024 году AEV остается столпом филиппинской корпоративной прибыльности. Тем не менее, ее оценка предполагает, что инвесторы больше сосредоточены на краткосрочных капитальных расходах и ротации секторов, чем на нормализованной прибыльности. Переходы в производстве электроэнергии, банковские риски и инфраструктурные инвестиции рассматриваются как риски, а не как платформы для устойчивых денежных потоков. Рынок, по сути, наказывает AEV за инвестирование в будущее — даже несмотря на то, что эти инвестиции финансируются существующей прибыльностью.

Наконец, Semirara Mining & Power иллюстрирует, как идеология может превзойти арифметику. Несмотря на генерацию почти 10 млрд ₱ чистой прибыли в 2024 году, Semirara торгуется так, как будто ее прибыль морально устарела. Опасения ESG, отказ от угля и нарративы энергетического перехода доминируют в дискурсе, снижая оценочные мультипликаторы, независимо от фактической генерации наличности. Мультипликатор — это оценочное соотношение, сравнивающее рыночную стоимость компании с ключевым финансовым показателем (например, прибылью или продажами), чтобы оценить, переоценена или недооценена она относительно аналогов.

Что часто упускается из виду, так это то, что прибыль Semirara финансирует дивиденды, балансовую силу и — по иронии судьбы — части самого энергетического перехода. Рынки могут не любить уголь, но угольная наличность все еще тратится.

Последние цены акций против гипотетических целевых показателей "справедливой стоимости"

| Компания | Текущая цена (₱) | Почему она должна торговаться выше | Гипотетическая цель (₱) |

| GT Capital | 612.00 Investing.com Philippines | Торгуется ~4–5× P/E несмотря на >28 млрд ₱ прибыли; средняя 12-месячная целевая цена аналитиков ~845 предполагает ~+38% роста. Investing.com Philippines | ≈820 ₱–900 ₱ |

| LT Group | 14.76 Investing.com Philippines | ~5× P/E исторически, но модели внутренней оценки предполагают справедливую стоимость намного выше (~20–25) на основе денежных потоков и дивидендов. Simply Wall St+1 | ≈20 ₱–25 ₱ |

| Aboitiz Equity Ventures | 28.20 Investing.com Philippines | Торгуется ~9x P/E с сильной дивидендной доходностью; 12-месячная цель аналитиков ~41.5 подразумевает значительный потенциал переоценки. Investing.com Philippines | ≈35 ₱–45 ₱ |

| DMCI Holdings | 10.68 Simply Wall St | ~9x P/E с базовой прибыльностью и дивидендами; просто возврат к долгосрочному P/E (~12–14) и более сильным мультипликаторам на циклических акциях подразумевает рост. — | ≈14 ₱–18 ₱ |

| Semirara Mining & Power | 29.40 Investing.com Philippines | Несмотря на высокую прибыль и дивидендную доходность (~11.5%), торгуется около циклических дисконтных мультипликаторов; умеренная переоценка до оценок аналогов может незначительно повысить цену. Investing.com Philippines | ≈32 ₱–38 ₱ |

Как составляются эти гипотетические цели: Это иллюстративные, а не точные прогнозы цен. Они призваны показать, что происходит, если рынок когда-либо начнет вознаграждать прибыльность так, как он делал это исторически. Отказ от ответственности: Хотя они иллюстративны, они не являются инвестиционным советом. Они не прогнозируют цены акций в будущем на основе руководства компании или консенсусного роста прибыли. Они основаны на простой логике переоценки и публично доступных рыночных ценах и мультипликаторах.

Прибыль не имеет значения

Вместе взятые, эти компании выявляют более глубокую проблему на филиппинском фондовом рынке: прибыльность потеряла свою сигнальную силу. Рынок не задается вопросом: "Сколько денег зарабатывает эта компания?", а скорее: "Вписывается ли эта история в текущую инвестиционную моду?" Конгломераты по умолчанию отвергаются как неэффективные. Циклические акции рассматриваются как непригодные для инвестиций. Переходные отрасли дисконтируются до завершения переходов. В такой среде прибыль — фактическая, проверенная, распределяемая прибыль — рассматривается как обратная тривиальность.

Vantage Point рассматривает это не просто как оценочную аномалию; это поведенческая. Инвесторы настолько приучены гоняться за нарративами роста и тематической чистотой, что недооценивают то, что действительно представляет прибыльность: доказательство исполнения. Прибыль означает, что бизнес пережил конкуренцию, регулирование, затраты на рабочую силу и капитальные ограничения — и все равно принес избыточную стоимость. Игнорировать это — это не изощренность; это избирательная слепота.

Для долгосрочных инвесторов это несоответствие может быть именно тем местом, где кроется возможность. Рынки могут оставаться очарованными историями дольше, чем ожидалось, но они редко игнорируют наличность навсегда. Когда настроение в конечном итоге развернется — к дивидендам, балансовой силе или простой прибыльности — компаниям, уже выполняющим тяжелую работу по генерации прибыли, не нужно будет изобретать себя заново. Они просто будут переоценены.

В конце концов, величайшая неэффективность филиппинского рынка сегодня может заключаться не в неправильной оценке риска. Это может быть неправильная оценка успеха.

Математика не врет

Ниже представлена компактная, инвесторского уровня таблица "Игнорируемой ценности" Vantage Point, которая формализует то, что я аргументировал в нарративе.

Методология (простая, прозрачная): Каждая компания оценивается 1–5 (лучше) по четырем измерениям, затем ранжируется по Общему баллу (макс. 20).

- Масштаб прибыли – абсолютная чистая прибыль за 2024 финансовый год (размер, а не рост)

- Оценочная скидка – P/E, P/B против рыночных норм

- Дивидендная доходность / Возврат наличности – история выплат, а не обещания

- Балансовый риск – леверидж, цикличность, капитальная дисциплина

Это абсолютно таблица рыночной неправильной оценки — измерение того, насколько прибыльность не вознаграждается рынком.

Таблица "Игнорируемой ценности" PSE (2024 финансовый год)

| Ранг | Компания | Чистая прибыль за 2024 финансовый год (млрд ₱) | Масштаб прибыли (5) | Оценочная скидка (5) | Дивидендная доходность / Возврат наличности (5) | Балансовый риск (5) | Общий балл (20) |

| 1 | GT Capital | 28.8 | 5 | 5 | 4 | 4 | 18 |

| 2 | LT Group | 28.9 | 5 | 4 | 4 | 4 | 17 |

| 3 | DMCI Holdings | 19.0 | 4 | 3 | 5 | 4 | 16 |

| 4 | Aboitiz Equity Ventures | 18.1 | 4 | 3 | 3 | 4 | 14 |

| 5 | Semirara Mining & Power | 9.9 | 3 | 3 | 5 | 3 | 14 |

Почему этот рейтинг обоснован

1) GT Capital — Самое чистое слепое пятно рынка

GT Capital занимает #1 не потому, что это самая быстрорастущая компания, а потому, что она сочетает масштаб с самой глубокой оценочной скидкой. Мультипликатор прибыли ниже 5x для холдинговой компании, основанной на системно важном банковском деле и доминирующих автомобильных франшизах, — это откровенное пренебрежение. Это самый чистый пример прибыли без престижа, и поэтому наиболее неправильно оцененный.

2) LT Group — Крупная, реальная и постоянно игнорируемая

LTG зарабатывает почти столько же, сколько GT Capital, но торгуется как регуляторная авария, ожидающая своего часа. Рынок смешивает сложность с хрупкостью. Банковское дело, алкоголь и табак рассматриваются как постоянные навесы, хотя именно они являются источниками стабильного денежного потока LTG. Результат: прибыль, признаваемая в финансовых отчетах, но дисконтированная в цене акций.

3) DMCI — Реальность дивидендов против нарративного риска

Оценка DMCI отражает рынок, который отказывается верить, что циклические акции могут быть хорошо управляемыми. Ее высокая дивидендная доходность поддерживает ее балл, даже несмотря на то, что инвесторы настаивают на том, чтобы рассматривать компанию как не растущую. Ирония в том, что DMCI институционализировала цикличность в свою бизнес-модель — но все равно оценивается так, как будто каждый цикл финален.

4) Aboitiz Equity Ventures — Наказана за инвестирование

AEV не дешева в грубом смысле, но она дешева относительно прибыли, которую уже производит. Риск энергетического перехода, циклы капитальных затрат (CapEx) и банковские риски давят на настроение. Рынок фактически дисконтирует будущую прибыль до ее получения — несмотря на то, что эти инвестиции финансируются текущей прибыльностью.

5) Semirara — Прибыль, оскорбляющая нарратив

Semirara получает более низкий балл по балансовому риску не потому, что она слаба, а потому, что ее прибыль политически и идеологически неудобна. Угольные риски обеспечивают структурную скидку независимо от силы выплат. Тем не менее, с точки зрения чистого возврата капитала Semirara является одним из самых дружественных к акционерам названий на PSE.

Что раскрывает таблица

Среди всех пяти компаний закономерность очевидна:

- Прибыльность не вознаграждается.

- Денежный поток дисконтируется.

- Нарративы теперь имеют большее значение, чем прибыль.

- Конгломераты и циклические акции оцениваются как обязательства, а не активы.

Я считаю, что это уже не аномалия выбора акций, а скорее рыночная предвзятость оценки. На зрелых рынках компании с такой прибыльностью закрепляли бы пенсионные портфели. На Филиппинах они рассматриваются как интеллектуально немодные. Это несоответствие — это именно то, что должен эксплуатировать долгосрочный капитал.

Если и когда PSE заново откроет основной принцип, что прибыль не опциональна, этой корзине "игнорируемой ценности" не понадобятся лучшие истории. Ей нужно будет только, чтобы рынок вспомнил, как считать. – Rappler.com

Нажмите здесь, чтобы увидеть больше статей Vantage Point.

Возможности рынка

TOP Network Курс (TOP)

$0.0000697

$0.0000697$0.0000697

USD

График цены TOP Network (TOP) в реальном времени

Отказ от ответственности: Статьи, размещенные на этом веб-сайте, взяты из общедоступных источников и предоставляются исключительно в информационных целях. Они не обязательно отражают точку зрения MEXC. Все права принадлежат первоисточникам. Если вы считаете, что какой-либо контент нарушает права третьих лиц, пожалуйста, обратитесь по адресу crypto.news@mexc.com для его удаления. MEXC не дает никаких гарантий в отношении точности, полноты или своевременности контента и не несет ответственности за любые действия, предпринятые на основе предоставленной информации. Контент не является финансовой, юридической или иной профессиональной консультацией и не должен рассматриваться как рекомендация или одобрение со стороны MEXC.

Вам также может быть интересно

Республика горит — пока эти «либеральные» клоуны позорят себя

Билл Маэр и сенатор Джон Фетторман сидели и шутили о новом бальном зале Белого дома Дональда Трампа, как пара состоятельных мужчин в загородном клубе, болтающих за коктейлями

Поделиться

Rawstory2026/05/14 20:09

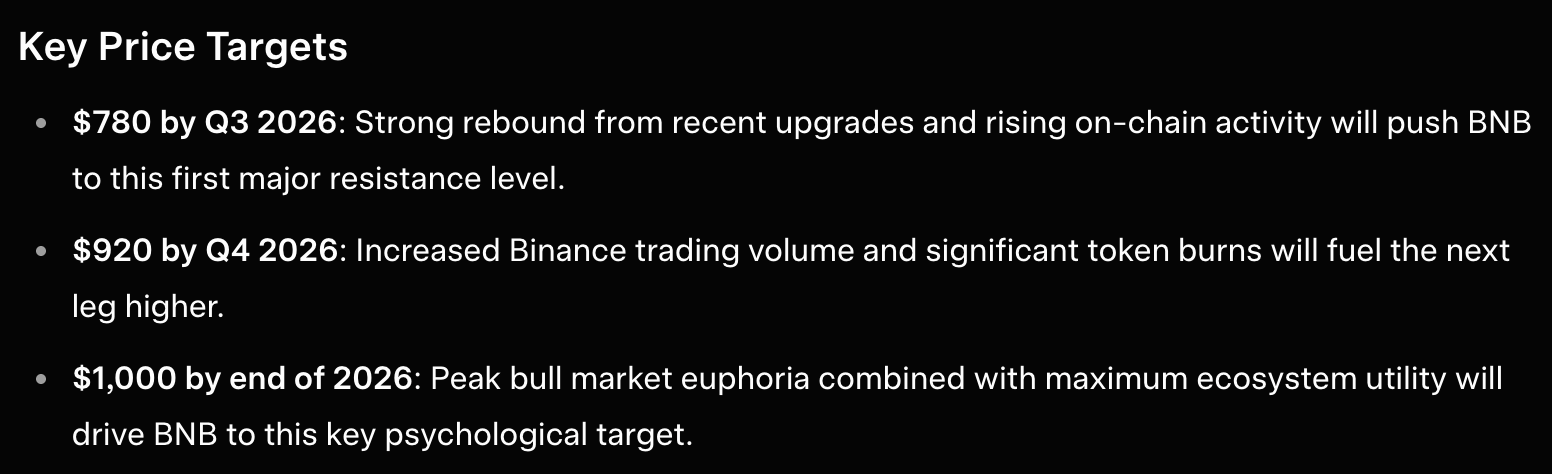

ИИ Grok Илона Маска прогнозирует цену BNB, Solana, Cardano к концу 2026 года

По мере ускорения темпов современного крипторынка инструменты ИИ и LLM стали незаменимыми для инвесторов, стремящихся... The post Grok AI Илона Маска предсказывает

Поделиться

ICO Bench2026/05/14 21:00

Законопроект CLARITY Act на рассмотрении сегодня: что на самом деле решает голосование в Сенатском банковском комитете для крипто

Сенатский банковский комитет сегодня рассматривает законопроект CLARITY Act. Законопроект разделяет надзор за криптовалютами между Комиссией по ценным бумагам и биржам США и CFTC. Вот что реально стоит на повестке дня.

Поделиться

Blockchainreporter2026/05/14 20:30