Маржа дата-центров Micron достигла 87% — платит ли криптоиндустрия за это цену?

Маржа дата-центров Micron Technology достигла уровня, которому позавидовало бы большинство программных компаний. Производитель чипов сообщил о валовой марже 87% для своего бизнеса дата-центров в третьем квартале 2026 финансового года — рост на 12 процентных пунктов по сравнению с предыдущим кварталом, что сигнализирует: бум памяти для ИИ — это уже не просто история спроса. Это история ценовой власти, и Micron находится в ее центре.

Ключевые выводы

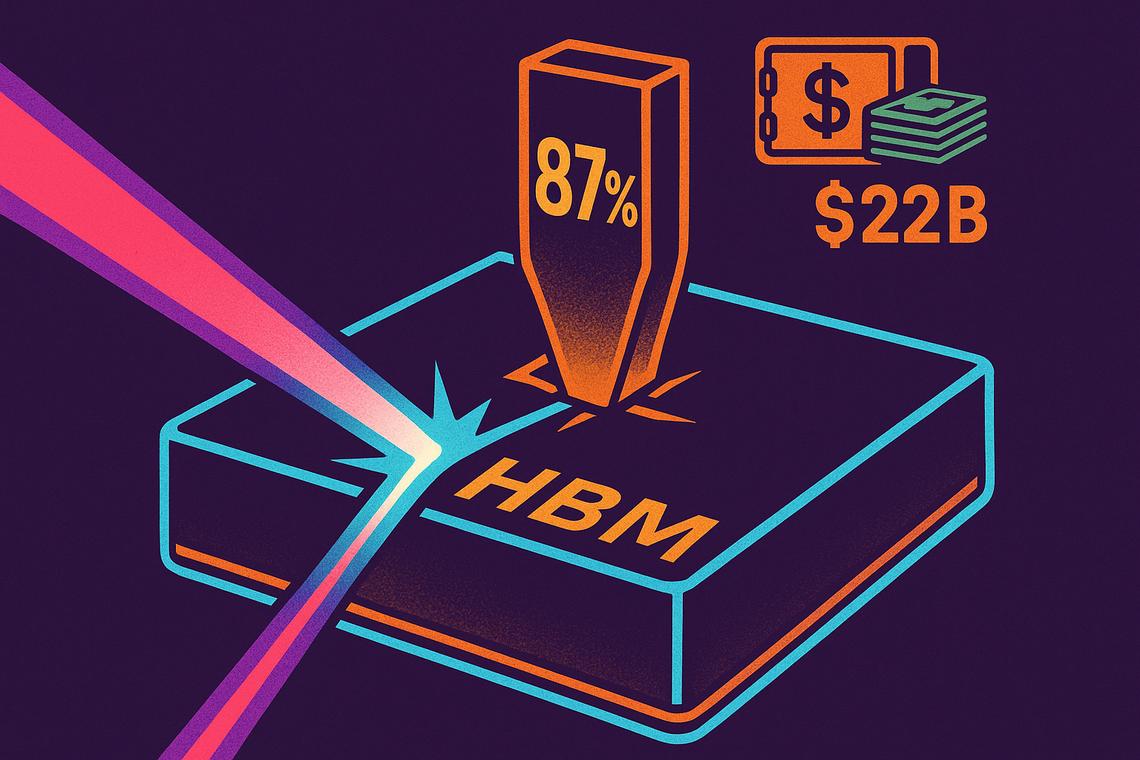

- Подразделение вычислительной техники и дата-центров Micron достигло валовой маржи 87% в третьем квартале 2026 финансового года, увеличившись на 12 процентных пунктов в квартальном исчислении.

- Подразделение сгенерировало более 25 млрд долларов США квартальной выручки, что выводит его на ежегодный темп выше 100 млрд долларов США.

- Micron закрепила 16 стратегических соглашений с клиентами, обеспеченных примерно 22 млрд долларов США денежными депозитами, гарантируя будущие обязательства по поставкам.

- Дефицит предложения HBM отражается на стоимости криптоинфраструктуры, особенно для операций с высокой вычислительной нагрузкой, таких как решения для масштабирования Ethereum.

Исключительные финансовые показатели Micron в третьем квартале 2026 года

Такие цифры не появляются случайно. Валовая маржа дата-центров Micron в размере 87% отражает рынок, где спрос на высокопроизводительную память структурно опережает возможности производственных линий, и где Micron заняла позицию прямо на пути этого дисбаланса.

Рекордная валовая маржа дата-центров

Расширение маржи на 12 процентных пунктов за один квартал является экстраординарным для любого аппаратного бизнеса, не говоря уже о производителе полупроводников, работающем в масштабе. Для контекста: большинство корпоративных программных компаний считают валовую маржу в 80% амбициозной целью. Подразделение дата-центров Micron теперь показывает лучшие результаты.

Более широкий бизнес также продемонстрировал устойчивость: валовая маржа по GAAP составила 84,6%, а по non-GAAP — 84,9% по всем бизнес-подразделениям, что говорит о том, что результаты дата-центров не являются исключением, вытягивающим слабые показатели других направлений, а скорее вершиной общекорпоративного цикла ценообразования.

Стабильная квартальная и годовая выручка

Подразделение вычислительной техники и дата-центров Micron сгенерировало более 25 млрд долларов США квартальной выручки. В годовом исчислении это выводит подразделение на темп, превышающий 100 млрд долларов США — порог, который ставит его в один ряд с крупнейшими технологическими компаниями мира.

Это не просто финансовая веха. Это заявление о том, насколько центральной стала инфраструктура памяти для развертывания ИИ, меняющего глобальные вычисления.

Драйверы бума маржи

Короткий ответ — дефицит. Но механика этого процесса заслуживает понимания, так как она объясняет, почему эта ценовая среда обладает большей устойчивостью, чем типичный всплеск спроса.

Роль памяти с высокой пропускной способностью и ограничений предложения

Память с высокой пропускной способностью (HBM) от Micron, вместе с продуктами DRAM и NAND, лежит в основе каждого серьезного ускорителя ИИ и развертывания серверов дата-центров. Каждый кластер GPU, который запускают NVIDIA, AMD или производители пользовательских кремниевых решений, требует огромных объемов высокопроизводительной памяти, которой просто недостаточно.

Разрыв в предложении нелегко быстро устранить. Производство HBM involves long lead times and highly specialized production processes. Micron prioritized HBM output, which tightens supply for other memory segments and lets the company hold pricing across the board. That production prioritization, more than any demand surge on its own, is what’s driving margins toward software-like territory.

Стратегические соглашения с клиентами и денежные депозиты

Возможно, самый показательный сигнал рыночной динамики: Micron подписала 16 стратегических соглашений с клиентами, представляющих примерно 22 млрд долларов США денежных депозитов. Крупные технологические клиенты не просто размещают заказы — они заранее выписывают чеки на миллиарды долларов, чтобы обеспечить будущие квоты поставок.

Это необычная договоренность для полупроводниковой отрасли, и она говорит о том, насколько серьезно гиперскейлеры и строители инфраструктуры ИИ относятся к доступности памяти как к стратегическому ограничению. Когда клиенты预付вают в таком масштабе, это эффективно подтверждает ценовую среду и снижает риски для будущей видимости выручки Micron.

Перспективы и рыночные последствия

Финансовый прогноз на четвертый квартал 2026 года

Прогноз Micron на четвертый квартал 2026 года предполагает общую валовую маржу около 86%. Зафиксированные депозиты клиентов на сумму 22 млрд долларов США обеспечивают значительную поддержку этому прогнозу.

Последствия для инфраструктуры ИИ и крипторынков

История маржи дата-центров Micron выходит за рамки полупроводников и затрагивает более широкую инфраструктурную стопку, включая крипто. Память с высокой пропускной способностью стала незаменимой для вычислений с нулевым разглашением (zero-knowledge proof), криптографической техники, лежащей в основе решений для масштабирования в Ethereum и других сетях уровня 1. Поскольку предложение HBM остается ограниченным, а цены высокими, структура затрат на выполнение ресурсоемких криптоопераций также остается высокой.

Это недооцененная связь. Тот же дефицит предложения, который приносит Micron исключительную маржу, фактически создает встречный ветер затрат для криптопротоколов, зависящих от вычислений ZK-proof. Инфраструктура масштабирования Ethereum, в частности, становится дороже в эксплуатации в мире, где премиальная память диктует премиальные цены.

Клиенты, получающие преимущество в условиях ограниченного предложения

Конкурентные последствия очевидны. Протоколы и проекты, которые уже обеспечили партнерства по оборудованию или закрепили емкость памяти, работают с сильной позиции. Те, кто все еще конкурирует на открытых рынках, сталкиваются с более высокими затратами и неопределенностью доступности.

22 млрд долларов США стратегических депозитов клиентов Micron — это не просто финансовый показатель, это карта тех, кто достаточно рано предвидел эту среду и действовал. В цикле инфраструктуры ИИ с ограниченным предложением такая дальновидность напрямую переводится в конкурентное преимущество, будь то оператор-гиперскейлер, строящий кластеры GPU, или криптопроект, масштабирующий свою инфраструктуру ZK-proof.

При прогнозе маржи на уровне около 86% в четвертом квартале вопрос не в том, реальна ли ценовая власть Micron — цифры подтверждают, что да. Более интересный вопрос в том, как долго сохранятся производственные ограничения, создавшие эту среду, и какие игроки в экосистеме ИИ и крипто уже закрепили свои позиции до прихода следующей волны предложения.

Часто задаваемые вопросы

Что привело к достижению валовой маржи дата-центров Micron уровня 87% в третьем квартале 2026 года?

Ограничения предложения, вызванные длительными сроками производства HBM и преднамеренным приоритетом Micron в производстве памяти с высокой пропускной способностью, создали крайне благоприятную ценовую среду, подняв валовую маржу дата-центров до 87% — увеличение на 12 процентных пунктов по сравнению с предыдущим кварталом.

Насколько значимы результаты выручки дата-центров Micron?

Подразделение вычислительной техники и дата-центров Micron сгенерировало более 25 млрд долларов США квартальной выручки в третьем квартале 2026 финансового года, выводя подразделение на ежегодный темп выручки, превышающий 100 млрд долларов США, — масштаб, который ставит его в число крупнейших технологических компаний мира.

Какую роль играет память с высокой пропускной способностью (HBM) в стоимости криптоинфраструктуры?

HBM становится все более критичной для вычислений с нулевым разглашением, которые лежат в основе решений для масштабирования Ethereum и других сетей уровня 1. При ограниченном предложении HBM и высоких ценах стоимость запуска ресурсоемкой криптоинфраструктуры растет параллельно с маржой Micron.

Как среда предложения влияет на клиентов Micron?

Клиенты, которые рано обеспечили поставки через стратегические соглашения, включая 16 сделок, обеспеченных примерно 22 млрд долларов США денежных депозитов, находятся в лучшем положении, чем те, кто конкурирует на открытых рынках, где ограниченная доступность и высокие цены снижают гибкость и увеличивают операционные расходы.

Статья подготовлена с помощью искусственного интеллекта и проверена редакционной командой.

Вам также может быть интересно

Меняющееся лицо ухода за пожилыми людьми в Малайзии — Сайед Мохаммад Реза Ямани Сайед Умар

Не лазейка: экспортный контроль Сингапура в сфере ИИ позволяет Китаю легально использовать американский ИИ

По ценным бумагам KZOSP проводится дискретный аукцион