آمار صنعت بیمه خانه 2026: پیشبینی رشد

بیمه خانه، که اغلب سنگ بنای ثبات مالی برای خانوادهها است، تغییرات قابل توجهی را شاهد بود. افزایش بلایای طبیعی، چشمانداز اقتصادی غیرقابل پیشبینی و جمعیتشناسی در حال تحول، نحوه رویکرد بیمهگران به بیمهنامهها، پوشش و حق بیمه را تغییر میدهد.

روندهای جدید ظهور کردند که اهمیت پوشش مقرون به صرفه و در عین حال جامع برای صاحبان خانه را برجسته میکنند. این مقاله آمار کلیدی صنعت بیمه خانه را بررسی خواهد کرد و درک جامعی از چشمانداز فعلی و معنای آن برای صاحبان خانه در سراسر ایالات متحده ارائه میدهد.

انتخاب سردبیر

- حق بیمه جهانی بیمه خانه در سال 2026 به حدود 336 میلیارد دلار رسید که نسبت به تقریباً 312 میلیارد دلار در سال 2025 افزایش یافت.

- زیانهای بیمهشده ناشی از بلایای طبیعی در سال 2025 از 107 میلیارد دلار عبور کرد و ششمین سال متوالی بالاتر از آستانه 100 میلیارد دلار بود.

- صاحبان خانه آمریکایی اکنون به طور میانگین حدود 2,424 دلار در سال برای بیمهنامه با پوشش مسکن 300,000 دلار پرداخت میکنند.

- پیشبینی میشود حق بیمه خانه در ایالات متحده در سال 2026 حدود 8% افزایش یابد که بخشی از افزایش تجمعی 16% تا سال 2027 است.

- نفوذ بیمه خانه در میان دارندگان وام مسکن نزدیک به رکورد 96% باقی مانده است که نقش جاسازیشده آن در وامدهی را منعکس میکند.

- در ایالات متحده، بیش از 1 از هر 10 بیمهنامه خانه از سال 2026 در ایالتهای پرخطر مانند فلوریدا و تگزاس نوشته شده است.

تحولات اخیر

- استراتژی بیمه پایدار کالیفرنیا حق بیمه مناطق آتشسوزی جنگلی را تقریباً 30 تا 40% افزایش میدهد.

- State Farm به دنبال افزایش نرخ 11% دیگر در کالیفرنیا است که احتمالاً افزایش کل آن را تا سال 2026 به حدود 30% میرساند.

- بیمهگران از مناطق پرخطر ایالات متحده عقبنشینی کردهاند و بیش از 1 از هر 5 خانه مستعد آتشسوزی جنگلی را به برنامههای حمایتشده توسط دولت هدایت کردهاند.

- زیانهای اخیر آتشسوزی جنگلی برنامه FAIR حدود 4 میلیارد دلار تخمین زده میشود که موجب ارزیابی 1 میلیارد دلار شرکت حملونقل شد که به بیمهگذاران منتقل شد.

- بیمهگران جهانی میانگین نسبتهای توانایی پرداخت بالای 200% را حمل میکنند که با 80 میلیارد یورو تسهیل سرمایه تحت Solvency II بهروزشده تا 2026-2027 پشتیبانی میشود.

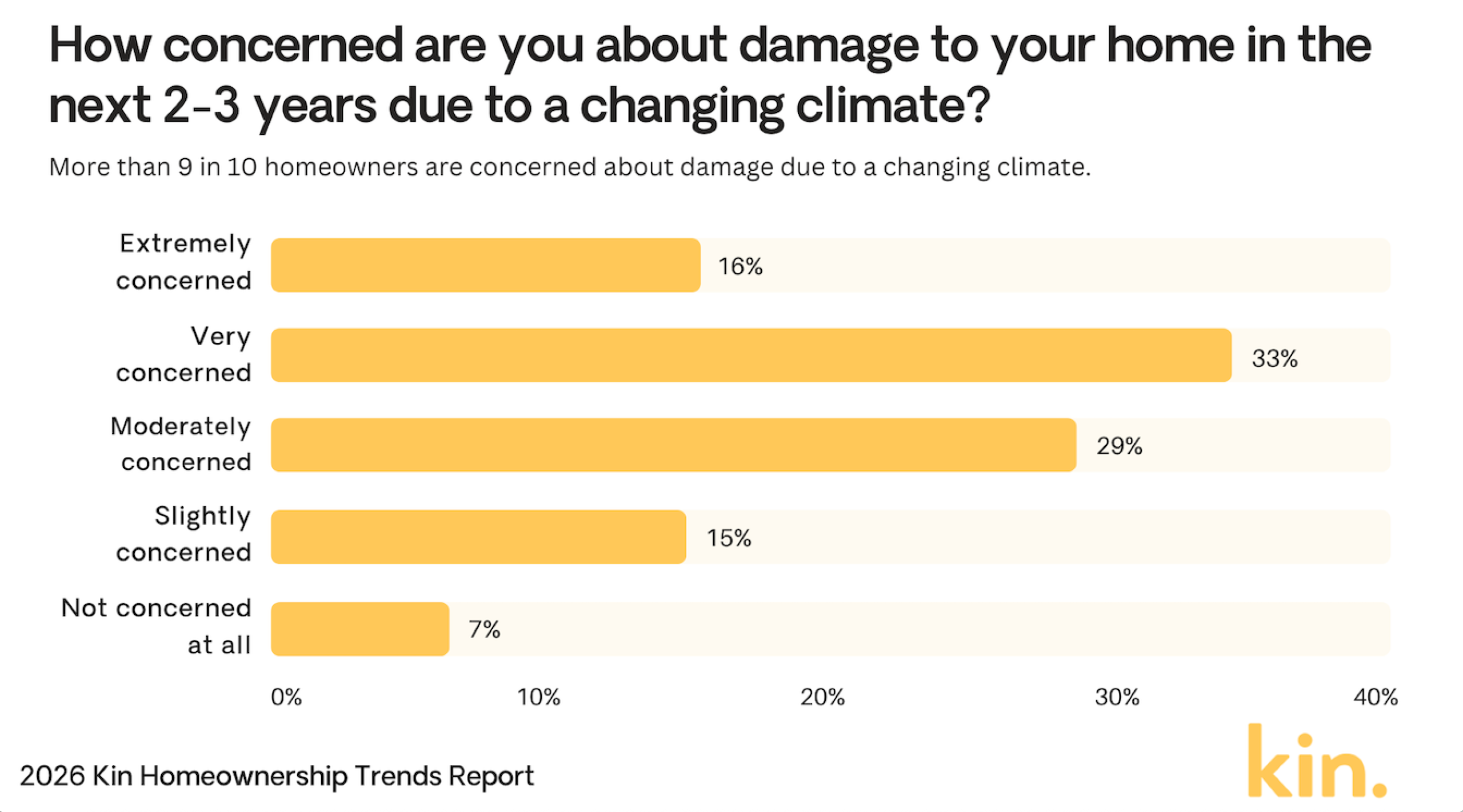

نگرانی صاحبان خانه درباره خسارت اقلیمی

- 33% از صاحبان خانه بسیار نگران خسارت اقلیمی به خانههای خود هستند.

- 29% احساس نگرانی متوسط میکنند که نگرانی کلی قوی را نشان میدهد.

- 16% میگویند که به شدت نگران خسارت احتمالی هستند.

- 15% کمی نگران خطرات اقلیمی هستند.

- تنها 7% اصلاً نگران نیستند.

- در مجموع، 93% از صاحبان خانه حداقل سطحی از نگرانی را نشان میدهند.

(مرجع: Kin Insurance)

(مرجع: Kin Insurance)

حق بیمه بیمه صاحبان خانه و قیمتهای مصرفکننده

- میانگین حق بیمه سالانه خانه در ایالات متحده در سال 2026 حدود 2,424 دلار است که از تقریباً 2,110 دلار در سال 2025 افزایش یافته است.

- حق بیمه در ایالتهای مستعد طوفان مانند فلوریدا و لوئیزیانا در مسیر افزایش تا 27% است، با میانگین فلوریدا حدود 5,409 دلار در سال.

- تقریباً 40% از بیمهگذاران شاهد افزایش سالانه حق بیمه بیش از 200 دلار بودهاند، به ویژه در مناطق با هزینه بازسازی بالا.

- شاخص قیمت مواد بازسازی خانه حدود 7 تا 10% در سال افزایش یافته است که هزینههای بیمهگر و صاحب خانه را افزایش داده است.

- حدود 20 تا 30% از بیمهنامههای جدید صاحبان خانه در مناطق پرخطر اکنون فرانشیزهای 2,000 دلار یا بیشتر دارند که از میانگینهای قبلی نزدیک به 1,200 دلار افزایش یافته است.

- بستهبندی بیمهنامه برای خانه و خودرو 15% افزایش یافته است، با صرفهجویی معمولی در محدوده 10 تا 25%.

- تقریباً 10 تا 15% از بیمهگران پذیرهنویسی را در مناطق پرخطر سختتر کردهاند، واجد شرایط بودن را محدود کرده و حق بیمه را افزایش دادهاند.

ایالتهایی که صاحبان خانه به دلیل خطرات آب و هوای شدید از آنها اجتناب میکنند

- 58% از صاحبان خانه میگویند به دلیل خطرات آب و هوای شدید از نقل مکان به فلوریدا خودداری میکنند.

- 52% از کالیفرنیا اجتناب میکنند که نگرانی شدید درباره بلایا در این ایالت را نشان میدهد.

- 24% میگویند به دلیل تهدیدات آب و هوایی از هاوایی اجتناب میکنند.

- 22% از لوئیزیانا اجتناب میکنند، احتمالاً به دلیل خطرات طوفان و سیل.

- 21% از صاحبان خانه از تگزاس اجتناب میکنند.

- 21% همچنین از آلاسکا اجتناب میکنند.

- فلوریدا و کالیفرنیا بسیار بالاتر از سایر ایالتها قرار دارند، با بیش از نیمی از صاحبان خانه که میگویند از آنها اجتناب خواهند کرد.

(مرجع: Kin Insurance)

(مرجع: Kin Insurance)

علل زیانهای بیمه صاحبان خانه

- بلایای طبیعی اکنون تقریباً 70% از زیانهای فاجعهآمیز بیمهشده جهانی را تشکیل میدهند، با ایالات متحده که بیشترین سهم را به عهده دارد.

- غرامتهای مرتبط با سیل حدود 28% افزایش سالانه داشتهاند که توسط بارندگیهای شدید مکرر در مناطق آسیبپذیر هدایت میشود.

- رویدادهای باد و تگرگ تقریباً 44 میلیارد دلار زیان بیمهشده در نیمه اول 2025 ایجاد کردند که نرخهای بیمه خانه ملی را افزایش داد.

- خسارت آب و یخ زدگی هنوز حدود 24.7% از کل غرامتهای بیمه خانه را تشکیل میدهد که تأثیر هزینه مداوم آنها را برجسته میکند.

- غرامتهای مرتبط با جرایم ملکی در چندین بازار حومهای 10 تا 12% افزایش یافته است، به ویژه جایی که فشار اقتصادی و شکافهای پلیسی در حال رشد است.

- غرامتهای مرتبط با آتشسوزی جنگلی در ایالتهای غربی مانند کالیفرنیا و اورگان در میان خشکسالی طولانی و فصلهای آتشسوزی شدید حدود 40% افزایش یافته است.

- تقریباً 40% از بیمهگران پوشش آتشسوزی جنگلی را در مناطق پرخطر کاهش داده یا محدود کردهاند تا نوسانات زیان فزاینده را مدیریت کنند.

سهم بازار بیمه خانه بر اساس ارائهدهنده

- State Farm 18.4% سهم بازار را با 24.4 میلیارد دلار حق بیمه نوشتهشده در اختیار دارد.

- Allstate 9% سهم، 12 میلیارد دلار حق بیمه مستقیم را در اختیار دارد.

- USAA 7.3% را با 9.7 میلیارد دلار حق بیمه کسبشده به دست میآورد.

- Liberty Mutual در 6.6%، 8.8 میلیارد دلار حق بیمه نوشتهشده.

- Farmers Insurance 6.2% سهم، 8.2 میلیارد دلار حق بیمه دارد.

- Travelers 4.9% از بازار را در اختیار دارد، 6.5 میلیارد دلار نوشته شده.

- American Family 4.4%، 5.8 میلیارد دلار حق بیمه کسبشده.

- Nationwide 2.8% سهم با 3.8 میلیارد دلار حق بیمه.

- Chubb 2.6% را تأمین میکند، 3.4 میلیارد دلار حق بیمه مستقیم.

چالشهای برتر برای صنعت بیمه خانه

- 61% از رهبران مراقبت خانگی میگویند افزایش هزینهها و استطاعت مالی مشتری رشد را به شدت محدود میکند.

- نگرانیها درباره سودآوری از 13% به 34% از آژانسها در سال 2026 جهش کرده است.

- 53% از آژانسها هنوز کمبود مراقب را به عنوان یک نقطه درد درجه یک رتبهبندی میکنند.

- 60% از آژانسها انتظار دارند افزایش هزینههای عملیاتی گسترش را امسال مانع شود.

- 65% از آژانسها بهبود عملکرد در بازار فعلی خود را به عنوان بزرگترین فرصت رشد میبینند.

- نزدیک به 48% از مدیران اجرایی سلامت غیرآمریکایی امنیت سایبری و حریم خصوصی داده را به عنوان یک نگرانی اصلی در سال 2026 ذکر میکنند.

- انتظار میرود الزامات EVV و انطباق کار 15 تا 20% بار اداری بیشتری برای آژانسهای مراقبت خانگی اضافه کند.

- آژانسها پیشبینی میکنند که باید حقوق مراقب را به طور میانگین تقریباً 10 تا 15% افزایش دهند تا در رقابت برای استعداد موفق شوند.

دلایل برتر عدم داشتن بیمه عمر توسط آمریکاییها

- 41% میگویند توانایی پرداخت بیمه عمر را ندارند.

- 32% معتقدند هزینه ارزشش را ندارد.

- 27% افراد تحت تکفل نیازمند حمایت ندارند.

- 26% احساس میکنند برای بیمه عمر خیلی جوان هستند.

- 19% از قبل پوشش کارفرما دارند.

- 15% فکر میکنند سلامت خوبی دارند.

- 12% از گزینههای موجود بیاطلاع هستند.

- 8% به شرکتهای بیمه بیاعتماد هستند.

تغییر قیمت میانگین بیمه خانه

- پوشش 200,000 دلار به طور میانگین 1,450 دلار در سال، از 1,348 دلار افزایش یافته است.

- پوشش 350,000 دلار به طور میانگین 2,151 دلار در سال، از 1,951 دلار افزایش یافته است.

- پوشش 500,000 دلار به طور میانگین 2,891 دلار در سال، از 2,553 دلار افزایش یافته است.

- پوشش 750,000 دلار به طور میانگین 5,254 دلار در سال، از 3,496 دلار افزایش یافته است.

- میانگین ملی برای مسکن 300,000 دلار 2,424 دلار در سال است.

- رشد حق بیمه در سال 2025 به 8.5% سالانه کاهش یافت.

- میانگین فرانشیزها در سال 2025 22% افزایش یافت.

- پیشبینیها افزایش نرخ 3 تا 8% را در سال 2026 پیشبینی میکنند.

حق بیمه برای بیمه صاحبان خانه و مستأجران

- بیمه مستأجران به طور میانگین 290 دلار در سال یا 24 دلار در ماه است.

- 89% از بیمهگران تخفیف ویژگیهای ایمنی تا 23% ارائه میدهند.

- لوئیزیانا برخی از بالاترین حق بیمه بیمه صاحبان خانه را در ایالات متحده دارد، با میانگینهای سراسری معمولاً در محدوده 4,000 تا 6,000 دلار سالانه

- 67% خانه/خودرو را بستهبندی میکنند و سالانه 450 دلار صرفهجویی میکنند.

- 38% بیمهگران پذیرهنویسی را برای خانههای پرخطر سختتر کردند.

- 23% مستأجران سوارکار سیل را در تگزاس/لوئیزیانا اضافه کردند.

- میانگین ملی پوشش مسکن در 300 هزار دلار 2,600 دلار هزینه دارد.

رایجترین انواع غرامتهای بیمه صاحبان خانه

- غرامتهای باد و تگرگ 41% از کل غرامتها را تشکیل میدهند.

- خسارت آب و یخ زدگی 28% از همه غرامتها را شامل میشود.

- زیانهای آتش و صاعقه 22% را نشان میدهند، به طور میانگین 89,500 دلار به ازای هر غرامت.

- غرامتهای مسئولیت 1.6% از کل پروندهها را تشکیل میدهند.

- غرامتهای سرقت 0.7% هستند، با پرداختها نزدیک به 5,400 دلار.

- سایر خسارات ملکی 6.9% از حوادث را پوشش میدهد.

- پرداختهای پزشکی 0.5% از غرامتها هستند.

- شدت میانگین غرامت 7% سالانه افزایش یافت.

- فراوانی کل غرامتها 4.2% افزایش یافت.

سؤالات متداول (FAQs)

بیمه 9% از پرداخت ماهانه وام مسکن معمولی صاحب خانه را تشکیل میدهد.

HO-3 سهم بازار 63.50% را در اختیار دارد.

برآوردهای اخیر میانگین ملی حق بیمه صاحبان خانه را بین 2,400 تا 2,600 دلار سالانه برای پوشش استاندارد مسکن 300,000 دلار، بسته به روششناسی و نمونهبرداری بیمهگر قرار میدهد.

نتیجهگیری

از آنجایی که حق بیمه خانه در پاسخ به عوامل اقتصادی و محیطی به افزایش ادامه میدهد، صاحبان خانه با چالشهای جدیدی در تأمین پوشش جامع و در عین حال مقرون به صرفه مواجه هستند. محرکهای کلیدی مانند بلایای طبیعی، تورم و تغییرات بیمهنامه احتمالاً در سالهای آینده به تأثیرگذاری بر هزینههای بیمه ادامه خواهند داد.

درک تفاوتهای منطقهای در هزینههای بیمه و همچنین آگاهی از تحولات جدید، میتواند به مصرفکنندگان کمک کند تا انتخابهای آگاهانهتری درباره پوشش خود انجام دهند. با نگاهی به آینده، شرکتهای بیمه خانه ممکن است به طور فزایندهای از فناوری استفاده کنند و تخفیفهای مقاوم در برابر آب و هوا ارائه دهند و به بیمهگذاران گزینههای بیشتری برای سازگاری با این چشمانداز در حال تحول بدهند.

پست آمار صنعت بیمه خانه 2026: پیشبینی رشد اولین بار در CoinLaw ظاهر شد.

محتوای پیشنهادی

هنگ کنگ زیرساختهای بلاک چین برای کاهش هزینههای تامین مالی تجاری میسازد

هایپرسفیر کپیتال 2.5 میلیون AERO را از بایبیت برداشت کرد