NVIDIA رکورد فصلی را ثبت کرد، اما سرمایهگذاران میپرسند: هوش مصنوعی کی بازده دارد؟

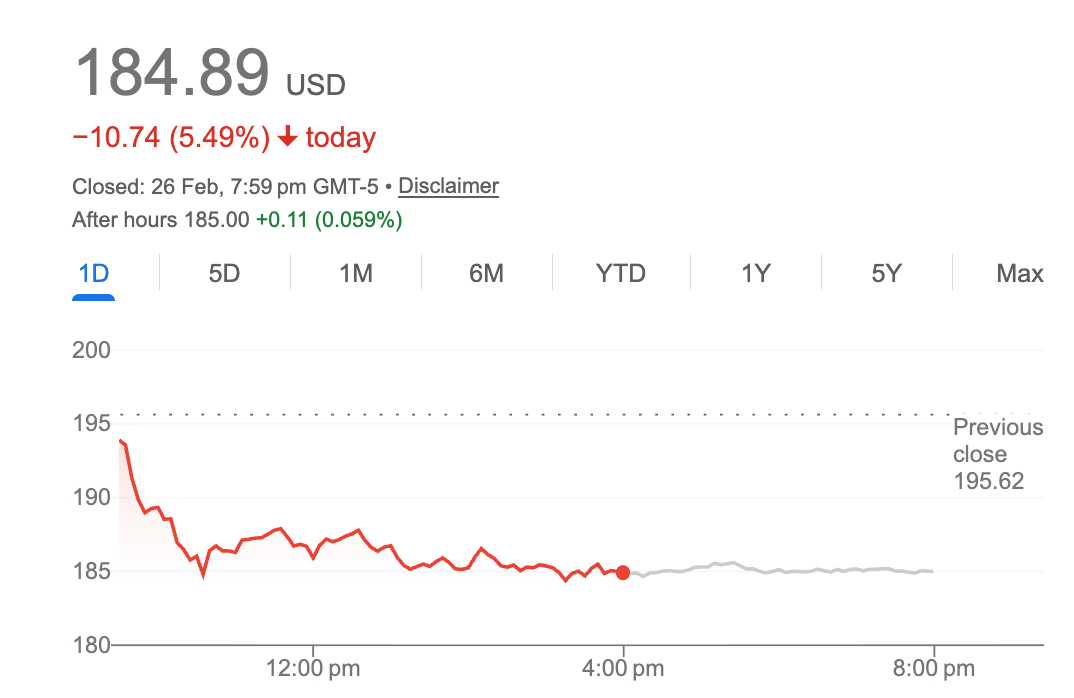

انویدیا چهارشنبه آنچه را مورگان استنلی «بزرگترین و واضحترین شکست انتظارات و افزایش در تاریخ صنعت نیمههادیها» نامید، ارائه داد. سهام 5.5٪ کاهش یافت.

این پارادوکس نگرانی رو به رشدی را در بازارها به تصویر میکشد: حتی در حالی که هزینههای زیرساخت هوش مصنوعی سالانه به 700 میلیارد دلار نزدیک میشود، سرمایهگذاران در حال پرسیدن هستند که کی — یا آیا — بازدهها محقق خواهند شد.

انویدیا درآمد فصل چهارم خود را 68 میلیارد دلار گزارش کرد که نسبت به سال گذشته 73٪ رشد داشت، با درآمد مرکز داده 62 میلیارد دلاری که نشاندهنده جهش 75٪ بود. شرکت درآمد فصل اول را 78 میلیارد دلار پیشبینی کرد که به طور قابل توجهی بالاتر از اجماع 72.8 میلیارد دلاری بود. با هر معیار متعارفی، این اعداد استثنایی بودند.

با این حال، سهام در معاملات پس از ساعات کاری سقوط کرد و الگویی را ادامه داد که طی آن سهام انویدیا پس از هر یک از چندین شکست انتظارات اخیر درآمد خود، ارزش از دست داده است.

سوال هزینههای سرمایهای

اکنون بازار نگران است که آیا مشتریان آن میتوانند هزینههای خود را توجیه کنند، نه اجرای انویدیا

کلت کرس، مدیر مالی، اشاره کرد که انتظارات تحلیلگران برای هزینههای سرمایهای 2026 از بزرگترین مشتریان انویدیا، که بیش از نیمی از درآمد مرکز داده را نمایندگی میکنند، «از ابتدای سال تقریباً 120 میلیارد دلار افزایش یافته و به 700 میلیارد دلار نزدیک میشود.»

آمازون، متا، مایکروسافت، الفابت و اوراکل در مسابقه تسلیحاتی زیرساخت هوش مصنوعی درگیر هستند. هر کدام برنامههای هزینهای تهاجمی را سیگنال دادهاند، با متا به تنهایی که 65 میلیارد دلار را برای هزینههای سرمایهای هوش مصنوعی امسال متعهد شده است. شرط جمعی این است که هوش مصنوعی مولد و برنامههای نوظهور «عاملمحور» بازدههای متناسبی تولید خواهند کرد.

نانسی تنگلر، که مدیرعامل و مدیر سرمایهگذاری در لافر تنگلر اینوستمنتس است، اشاره کرد: «هزینههای سرمایهای یک نفر، منبع درآمد شخص دیگری است — و آن انویدیا و جنسن است.»

سوال این است که آیا به صورت معکوس کار میکند: چه زمانی هزینههای سرمایهای هوش مصنوعی به درآمد هوش مصنوعی برای هزینهکنندگان تبدیل میشود؟

پاسخ جنسن

جنسن هوانگ، مدیرعامل، در برابر نگرانیهای حباب مقاومت کرد و استدلال کرد که سرمایهگذاری محاسباتی مستقیماً به درآمد مشتری تبدیل میشود.

هوانگ در تماس گفت: «محاسبه برابر با درآمد است»، و چرخ دندهای را توصیف کرد که در آن زیرساخت هوش مصنوعی بازدههای سودآوری تولید میکند که سرمایهگذاری بیشتر را توجیه میکند.

او به بارهای کاری استنتاج — استقرار مدلهای هوش مصنوعی آموزشدیده — به عنوان محرک رشد بعدی اشاره کرد و خاطرنشان کرد که معماری بلکول انویدیا تا 35 برابر هزینه پایینتر به ازای هر توکن نسبت به پیشنهادات رقیب ارائه میدهد. همانطور که مدلهای هوش مصنوعی در گردشهای کاری سازمانی و محصولات مصرفکننده جاسازی میشوند، تقاضای استنتاج میتواند هزینههای متمرکز بر آموزش که رونق اولیه هوش مصنوعی را هدایت کرد، کوچک کند.

شرکت همچنین «هوش مصنوعی فیزیکی» — رباتیک، خودروهای خودران و اتوماسیون صنعتی — را به عنوان مشارکتکننده بیش از 6 میلیارد دلار در درآمد سالانه برجسته کرد و پیشنهاد داد که بازار قابل دسترس فراتر از چتباتها و دستیاران کد گسترش مییابد.

سوال پایداری

برای خوشبینها، نتایج انویدیا ساخت هوش مصنوعی را تأیید میکند. کرس، مدیر مالی، گفت که درآمد مرکز داده از زمان ظهور ChatGPT در 2023 تقریباً 13 برابر شده است. تقاضا برای سیستمهای بلکول همچنان محدود به عرضه است. حتی محصولات شش ساله آمپر در فضای ابری فروخته شدهاند.

برای بدبینها، محاسبات نگرانکننده است. ابرمقیاسها سرمایه بیسابقهای را با دید محدودی نسبت به بازده مستقر میکنند. نرخ بهره بالا باقی میماند. و شکاف بین قابلیتهای هوش مصنوعی و کسب درآمد از هوش مصنوعی ادامه دارد.

شباهت به دوران داتکام نادقیق اما آموزنده است. در اواخر دهه 1990، سیسکو زیرساخت را برای ساخت اینترنتی فروخت که در نهایت اقتصاد را متحول کرد — اما نه قبل از قیمتگذاری مجدد وحشیانه انتظارات. سهام سیسکو هرگز به اوجهای 2000 خود بازنگشت.

موقعیت انویدیا قویتر است: اکوسیستم نرمافزار CUDA آن یک خندق واقعی را نمایندگی میکند، با دسترسی به 1.5 میلیون مدل هوش مصنوعی در هاگینگ فیس. سرعت نوآوری آن — با پلتفرم روبین که وعده 10 برابر هزینه استنتاج پایینتر از بلکول را میدهد — رقبا را دور نگه میدارد.

اما سوال نهایی این نیست که آیا انویدیا میتواند تراشه بفروشد. این است که آیا 700 میلیارد دلار هزینه سالانه هوش مصنوعی 700 میلیارد دلار ارزش تولید میکند.

در حال حاضر، انویدیا همچنان برنده است در حالی که سرمایهگذاران همچنان در حال تعجب هستند.

محتوای پیشنهادی

سامسونگ الکترونیکز با ارزش بازار در رتبه ۱۴ جهانی قرار گرفت، پس از ارز دیجیتال بیت کوین

بیت (پیشتر Matrixport) 11.7 میلیون دلار اتریوم را از صرافی Binance خارج کرد