نسل Z در استرالیا از انتظار برای کارکرد سیستم مالی خسته شده است

حقوق تمام وقت در استرالیا دیگر مانند گذشته کارایی ندارد و این فشار احتمالاً بیشتر بر افراد زیر 30 سال است.

اجاره بها در سیدنی و ملبورن برای بخش بهتری از یک دهه از دستمزدها پیشی گرفته است، هزینه خرید هفتگی بیشتر از یک سال پیش است و پس انداز برای پیش پرداخت خانه به هدفی تبدیل شده که سریعتر از آنچه اکثر درآمدآوران جوان می توانند به آن برسند حرکت می کند.

این اقتصادی است که استرالیایی های جوان به ارث برده اند و آنها تلاش می کنند راه هایی برای کارکرد آن بر اساس شرایط خودشان پیدا کنند.

پاسخ بیش از هر چیز عملی بوده است. به جای انتظار برای بهبود شرایط، استرالیایی های جوان شروع به ساختن زندگی مالی کرده اند که تقریباً هیچ شباهتی به آنچه والدینشان در همان سن داشتند ندارد. نتیجه سریعترین شکست نسلی از امور مالی سازمانی است که هر اقتصاد توسعه یافته ای شاهد آن بوده است.

نسلی که نمی تواند بی تحرک بماند

بر اساس گزارش دلویت، تنها 38% از نسل Z استرالیا یک شغل تمام وقت دارند که بسیار کمتر از میانگین جهانی 45% است. نظرسنجی های جداگانه نشان دهنده تغییر رو به رشد به سمت جریان های درآمدی متعدد است که بسیاری از متخصصان جوان در حال کاوش یا جستجوی کارهای جانبی هستند.

نظرسنجی پس از نظرسنجی در طول دو سال گذشته نشان داده است که وقتی هزینه زندگی افزایش می یابد، استرالیایی های جوانتر ترجیح می دهند بیشتر درآمد کسب کنند تا کمتر خرج کنند.

و دلیل آن واضح است. یک فیش حقوقی دیگر آنچه را که یک حقوق تمام وقت قرار است پوشش دهد، پوشش نمی دهد.

بنابراین استرالیایی های جوان بیرون رفته اند و خودشان این تفاوت را ساخته اند، از طریق کارهای فریلنسری، پلتفرم های دیجیتال و جریان های درآمدی که نسل قبل از آنها هرگز به آنها دسترسی نداشتند.

چرا استرالیایی های جوان به بانک ها اعتماد نمی کنند

بر اساس داده های جمع آوری شده توسط CoinLaw، تنها 14% از نسل Z می گویند که "زیاد" به بانک های سنتی اعتماد دارند، کمتر از نصف نرخ بین نسل هزاره، و این عدد همچنان رو به کاهش است. در طول دو سال گذشته، سهم رو به رشدی از جوانان به طور کامل از سیستم مالی سنتی جدا شده اند، روندی که در تحقیقات مجمع جهانی اقتصاد نیز منعکس شده است.

سرزنش آنها سخت است. این نسلی است که با تماشای عواقب بحران مالی 2008 در خانواده هایشان بزرگ شدند، سپس دیدند همان بانک ها سودهای رکوردی کسب می کنند در حالی که استرالیایی های عادی برای پرداخت اجاره و مواد غذایی تلاش می کردند.

سپس در طول یک پاندمی وارد نیروی کار شدند و به آنها گفته شد صبور باشند در حالی که هزینه همه چیز در اطرافشان همچنان در حال افزایش بود.

پاسخ صنعت بانکداری صرفاً ظاهری بود. یک اپلیکیشن بازطراحی شده و یک حساب جوانان بدون کارمزد هیچکدام از آنچه واقعاً برای یک فرد 24 ساله با درآمد نامنظم و شانس صفر برای خرید ملک در آینده نزدیک اهمیت دارد را برطرف نکرد.

امور مالی دیجیتال از کار دیجیتال پیروی می کند

بانک های سنتی برای افرادی با یک کارفرما، یک فیش حقوقی و یک مجموعه از نیازهای مالی ساخته شدند.

آن مدل برای دهه ها منطقی بود، اما چیز بسیار کمی برای ارائه به کسی که درآمد فریلنسری، پرداخت های پلتفرم و یک پروژه جانبی که در انفجارهای نامنظم پرداخت می کند را مدیریت می کند دارد. و زمانی که مؤسساتی که پشت آن مدل هستند قبلاً اعتماد شما را از دست داده اند، دلیل کمتری برای ماندن وجود دارد.

تغییر به سمت ارز دیجیتال یک گسترش مستقیم از آن واقعیت است. وقتی بیش از 31% از کشور قبلاً دارایی های مجازی دارند و این رقم در بین نسل Z و نسل هزاره از 50% فراتر می رود، ما به خوبی از نقطه ای که این را یک روند بنامیم گذشته ایم.

سرانه، استرالیایی ها بیش از هر کشور توسعه یافته دیگری از جمله ایالات متحده ترافیک وب مرتبط با ارز دیجیتال تولید می کنند. برای نسلی که نیاز دارد در هر ساعتی از هر کجا پول انتقال دهد، دارایی های مجازی فقط عملی تر از هر چیزی که یک بانک خیابانی در حال حاضر ارائه می دهد معنا می دهند.

هوش مصنوعی به عنوان مزیت عملی

شواهد رفتاری بر خلاف نحوه توصیف این گروه توسط تنظیم کنندگان است.

یک مطالعه رفتاری بیش از 780,000 حساب معاملاتی نسل Z که توسط MEXC انجام شد نشان داد که دو سوم حداقل یک استراتژی مبتنی بر هوش مصنوعی را در عرض 90 روز فعال کرده بودند.

آنها این ابزارها را در طول بازارهای نوسانی سخت تر اجرا کردند، زمانی که اوضاع آرام شد کاهش دادند و 47% رویدادهای فروش وحشت زده کمتری نسبت به معامله گرانی که همه چیز را با دست انجام می دادند ثبت کردند.

نسلی که ظاهراً نمی توان به آنها در تصمیمات مالی اعتماد کرد به طور فعال از اتوماسیون برای حذف احساسات از آنها استفاده می کنند. آنها مرزها را تعیین می کنند، ریسک را مدیریت می کنند و به الگوریتم ها اجازه می دهند تماس های لحظه ای را که حتی معامله گران با تجربه نیز تحت فشار اشتباه می گیرند مدیریت کنند.

نسل های قبلی مشاوران و کتاب های درسی داشتند. نسل Z رابط کاربری دارد و آنها تسلط واقعی با ابزارهای معاملاتی ساخته اند که ده سال پیش برای دسترسی به آنها به یک ترمینال بلومبرگ و حقوق شش رقمی نیاز داشت.

امور مالی سنتی در کجا قرار دارد

هیچکدام از اینها بدون ریسک نیست. رفتار حدس و گمان هنوز در بین سرمایه گذاران جوانتر رایج است و تصمیمات مالی بیش از حد هنوز با یک ویدیوی TikTok به جای تحقیق واقعی شروع می شود.

این یک مشکل واقعی است و بی صداقت است که وانمود کنیم غیر از این است.

اما واقعیت ناراحت کننده برای مؤسسات سنتی این است که کشتی قبلاً حرکت کرده است. استرالیا یکی از بالاترین نرخ های پذیرش ارز دیجیتال در بین کشورهای توسعه یافته را دارد.

بانک ها و تنظیم کنندگان می توانند دهه آینده را صرف بحث در مورد خوب یا بد بودن این تغییر کنند. در همین حین، استرالیایی های جوان بدون آنها به ساخت ادامه خواهند داد. هوشمندانه ترین اقدام برای امور مالی قدیمی در این نقطه این است که بفهمند کجا هنوز در این اکوسیستم مالی جدید جا می گیرند، قبل از اینکه پاسخ به هیچ کجا تبدیل شود. آنچه در استرالیا اتفاق می افتد یک ناهنجاری محلی نیست. این یک پیش نمایش است.

پست نسل Z در استرالیا دیگر منتظر کارکرد سیستم مالی نیست ابتدا در Crypto News Australia ظاهر شد.

محتوای پیشنهادی

پارادایم رهبری دور ۹ میلیون دلاری را برای اپ پرداختهای آمریکای لاتین El Dorado بر عهده میگیرد

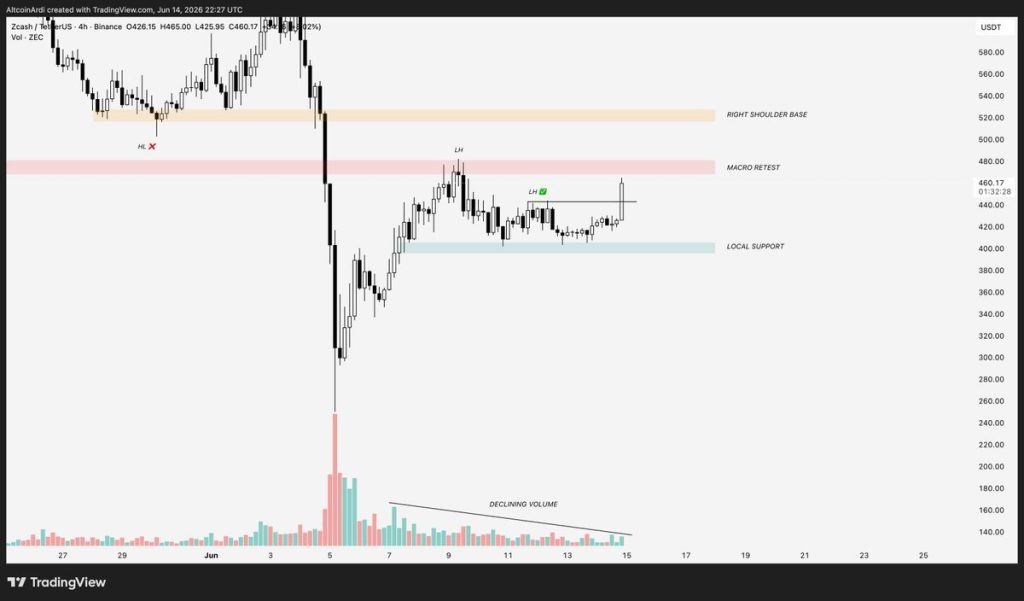

قیمت Zcash (ZEC) پس از بریک اوت و جریان اخبار کوینهای حریم خصوصی واکنش نشان میدهد

ترکیب روزانه همستر کامبت امروز 1405/03/26 – سریع 5 میلیون سکه رایگان کسب کنید