نظرة كوينبيس الشهرية الأخيرة: عودة السيولة في الخريف، وموسم العملات البديلة على وشك الانفجار

بقلم ديفيد دونغ، كوينبيس

جمعه تيم، PANews

نظرة عامة على المقال

- تحافظ منصة بينانس على نظرة إيجابية للربع الثالث من عام 2025، لكن وجهة نظرها حول موسم العلملات البديلة قد تغيرت. بناءً على ظروف السوق الحالية، تعتقد أن السوق يمكن أن يتحول إلى موسم كامل للعملات البديلة مع اقتراب سبتمبر. (التعريف الشائع لموسم العملات البديلة هو عندما يتفوق 75٪ على الأقل من أفضل 50 عملة بديلة من حيث القيمة السوقية على بيتكوين خلال الـ 90 يومًا الماضية.)

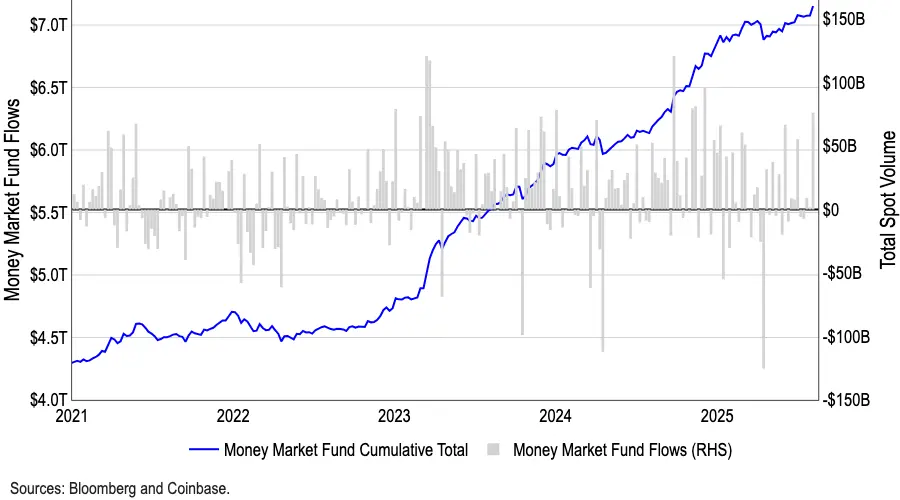

- يناقش الكثيرون ما إذا كان خفض سعر الفائدة من قبل الاحتياطي الفيدرالي في سبتمبر سيشكل ذروة لسوق العملات المشفرة. نحن نختلف. بالنظر إلى ما يقرب من 7 تريليون دولار من أموال التجزئة المحتفظ بها حاليًا في سوق فوق العداد (OTC)، بما في ذلك صناديق سوق المال والقطاعات الأخرى، نعتقد أن سياسة التيسير التي يتبعها الاحتياطي الفيدرالي يمكن أن تجذب المزيد من مستثمري التجزئة على المدى المتوسط.

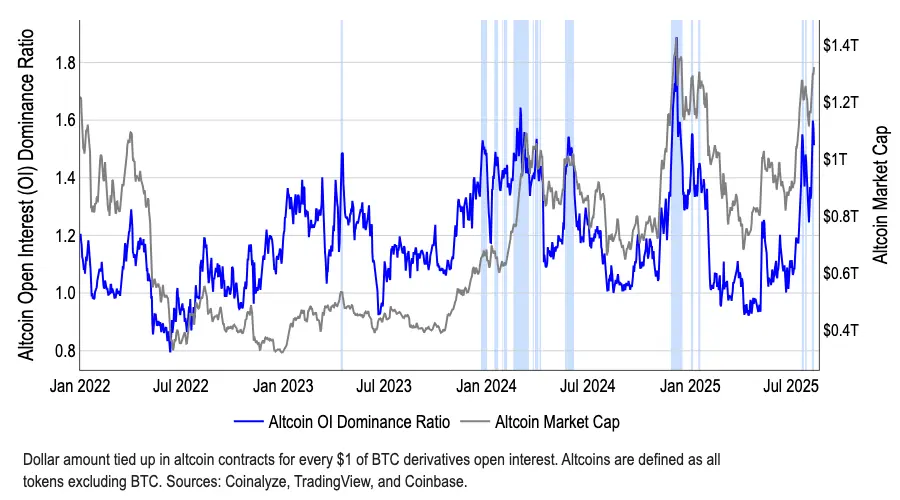

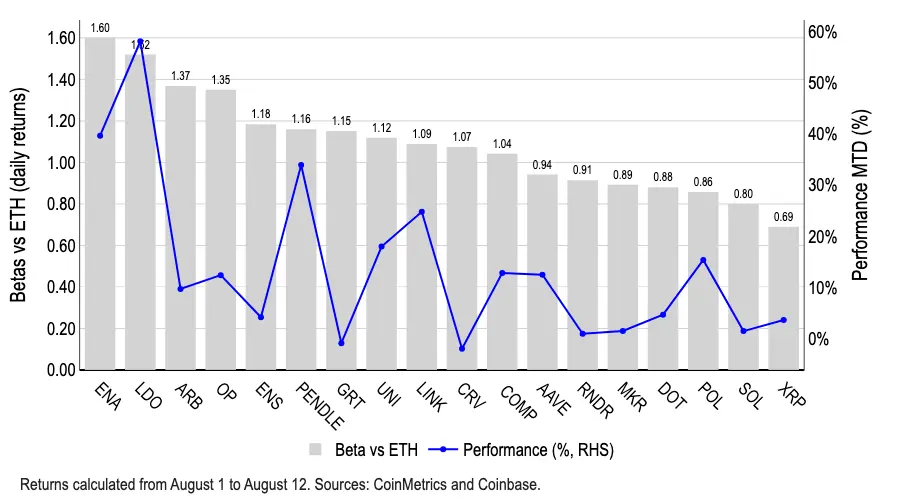

- التركيز على ETH. يسلط الأداء البطيء لمؤشر العملات البديلة الموسمي من CoinMarketCap، على النقيض من الارتفاع بنسبة 50٪ في القيمة السوقية للعملات البديلة منذ أوائل يوليو، الضوء على حماس الاستثمار المؤسسي المتزايد لـ ETH. وقد أدى الطلب المتزايد على خزائن الأصول الرقمية (DATs)، إلى جانب السرد المتزايد حول دمج العملات المستقرة وأصول العالم الحقيقي، إلى تغذية هذا الارتفاع.

- تُظهر الرموز مثل ARB وENA وLDO وOP باستمرار عوائد بيتا أعلى من ETH، على الرغم من أن LDO فقط يتصدر المجموعة بمكاسبه الشهرية البالغة 58٪. لقد وفرت Lido تاريخيًا وصولاً مباشرًا نسبيًا إلى ETH من خلال ميزة السيولة الخاصة بها. علاوة على ذلك، نعتقد أن بيان هيئة الأوراق المالية والبورصات الأمريكية بأن رموز السيولة لا تشكل أوراقًا مالية في ظل ظروف معينة قد دعم ارتفاع قيمة LDO.

دخول موسم التقليد

بحلول أغسطس 2025، انخفضت حصة بيتكوين في السوق من 65٪ في مايو إلى حوالي 59٪، مما يشير إلى بداية تحول في رأس المال نحو العلملات البديلة. في حين أن إجمالي القيمة السوقية للعملات البديلة قد ارتفع بأكثر من 50٪ منذ أوائل يوليو، ليصل إلى 1.4 تريليون دولار اعتبارًا من 12 أغسطس، لا يزال مؤشر موسم العملات البديلة من CoinMarketCap في الأربعينيات المنخفضة، وهو أقل بكثير من عتبة 75 التي تحدد تاريخيًا بداية موسم العملات البديلة. مع اقترابنا من سبتمبر، نعتقد أن ظروف السوق الحالية تُظهر بالفعل علامات على موسم كامل للعملات البديلة.

تنبع نظرتنا المتفائلة من منظور اقتصادي كلي شامل وتوقع تطورات تنظيمية مهمة. كما أوضحنا سابقًا، فإن مؤشر المعروض النقدي العالمي M2 الخاص بنا، والذي يسبق عادةً أسعار بيتكوين بـ 110 يومًا، يشير إلى موجة جديدة محتملة من السيولة يمكن أن تصل في أواخر الربع الثالث أو أوائل الربع الرابع من عام 2025. هذا التقييم مهم بشكل خاص، حيث يبدو أن الاستثمار المؤسسي يركز بشكل أساسي على العملات المشفرة ذات القيمة السوقية الكبيرة. في رأينا، المحرك الأساسي لموسم العملات البديلة هو مستثمرو التجزئة.

من الجدير بالملاحظة أن 7.2 تريليون دولار الحالية في صناديق سوق المال الأمريكية (أعلى مستوى على الإطلاق) (انظر الشكل 2). انخفضت الاحتياطيات النقدية بمقدار 150 مليار دولار في أبريل، والتي نعتقد أنها ساهمت في الأداء القوي للعملات المشفرة والأصول المحفوفة بالمخاطر في الأشهر التالية. ومع ذلك، من المثير للاهتمام أن الاحتياطيات النقدية قد ارتفعت بأكثر من 200 مليار دولار منذ يونيو، متناقضة بشكل حاد مع ارتفاع العملات المشفرة خلال نفس الفترة. تقليديًا، تميل زيادات أسعار العملات المشفرة والاحتياطيات النقدية إلى التداول مقابل بعضها البعض.

نعتقد أن هذه المستويات غير المسبوقة من الاحتياطيات النقدية تعكس ثلاثة مخاوف رئيسية في السوق: (1) زيادة عدم اليقين في الأسواق التقليدية (بسبب قضايا مثل النزاعات التجارية)؛ (2) الأسواق المبالغ في تقييمها؛ و (3) المخاوف المستمرة بشأن النمو الاقتصادي. ومع ذلك، مع اقتراب الاحتياطي الفيدرالي من خفض أسعار الفائدة في سبتمبر وأكتوبر، نعتقد أن جاذبية صناديق سوق المال ستبدأ في التراجع، ونتوقع تدفق المزيد من رأس المال إلى العملات المشفرة وفئات الأصول الأخرى الأكثر خطورة.

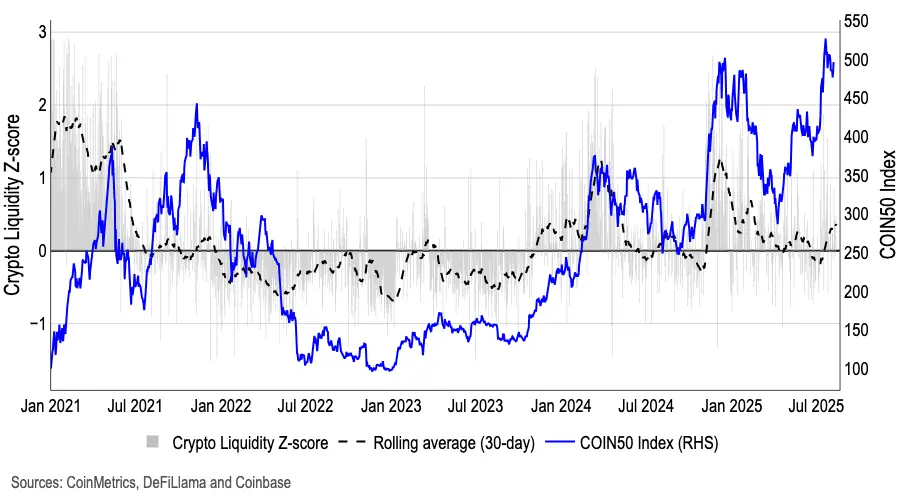

يشير نموذج قياس z-score المرجح بالسيولة، بناءً على مؤشرات مثل صافي إصدار العملة المستقرة، وحجم تداول العقود الفورية والمقايضة الدائمة، وعمق السوق، والعرض المتداول، إلى أن السيولة بدأت في التعافي في الأسابيع الأخيرة، منهية اتجاهًا هبوطيًا استمر ستة أشهر (انظر الشكل 3). يرجع نمو سوق العملات المستقرة جزئيًا إلى زيادة وضوح الإطار التنظيمي.

هدف بيتا الإيثريوم

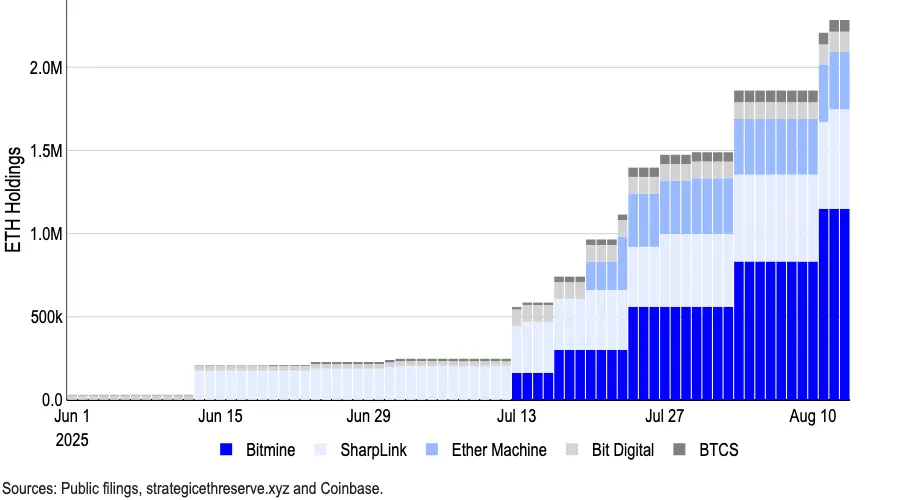

في الوقت نفسه، يعكس التباين بين مؤشر موسم العملات البديلة وإجمالي القيمة السوقية للعملات البديلة بشكل أساسي الجاذبية المؤسسية المتزايدة للإيثريوم، مدفوعة بشكل أساسي بالطلب من خزائن الأصول الرقمية وصعود العملات المستقرة وسرد أصول العالم الحقيقي. زادت Bitmine وحدها من حيازاتها بمقدار 1.15 مليون ETH من خلال 20 مليار دولار من الأموال التي تم جمعها حديثًا، مما رفع قوتها الشرائية التراكمية إلى 24.5 مليار دولار. (تمتلك Sharplink Gaming، التي كانت سابقًا أكبر حامل لـ ETH، حاليًا حوالي 598,800 ETH.)

تظهر أحدث البيانات أنه اعتبارًا من 13 أغسطس، سيطرت الشركات ذات أكبر احتياطيات ETH على ما مجموعه حوالي 2.95 مليون ETH، أي ما يمثل أكثر من 2٪ من إجمالي عرض الإيثريوم (12.07 مليون). (انظر الشكل 4 للحصول على التفاصيل.)

تحتل الرموز مثل ARB وENA وLDO وOP المرتبة الأولى من حيث بيتا الأعلى نسبة إلى عوائد الإيثريوم. ومع ذلك، يبدو أن LDO هو الوحيد الذي حقق أداءً استثنائيًا خلال ارتفاع الإيثريوم الأخير، بمكاسب شهرية بلغت 58٪. في الماضي، بفضل قدراتها على السيولة، وفرت Lido للمستثمرين تعرضًا مباشرًا نسبيًا للإيثريوم. تبلغ بيتا LDO الحالية بالنسبة إلى ETH 1.5 (تشير بيتا الأكبر من 1.0 إلى أن الأصل من الناحية النظرية أكثر تقلبًا من المعيار، مما قد يضخم المكاسب وكذلك الخسائر).

علاوة على ذلك، نعتقد أن إعلان هيئة الأوراق المالية والبورصات الأمريكية في 5 أغسطس بشأن السيولة قد دعم زيادة سعر رمز LDO. أوضح موظفو قسم التمويل الشركات في هيئة الأوراق المالية والبورصات أنه عندما تكون الخدمات التي يقدمها كيان السيولة بشكل أساسي "تنفيذ المعاملات" ويتم تحويل مكافآت السيولة مباشرة إلى المستخدمين على أساس تناسبي واحد لواحد من خلال الاتفاقية، فإن أنشطتهم لا تشكل عرضًا أو بيعًا للأوراق المالية. ومع ذلك، تجدر الإشارة إلى أن مشاركة العوائد المضمونة، أو إعادة السيولة التقديرية، أو آليات المكافآت الإضافية قد تؤدي إلى تصنيف الأوراق المالية. هذا التوجيه الحالي هو

قد يعجبك أيضاً

إعادة تعيين منتصف الفترة أم بداية العصر المؤسسي؟

اتفاقية OpenAI مع البنتاغون تكشف عن ضمانات حاسمة ضد الأسلحة المستقلة والمراقبة