ความไว้วางใจใน DeFi เริ่มต้นจากการจัดการความเสี่ยงที่เหมาะสม

DeFi ได้เข้าสู่ระยะสถาบัน โดยมีนักลงทุนรายใหญ่ค่อยๆ ทดลองเข้าสู่ตลาด crypto ETFs และคลังสินทรัพย์ดิจิทัล การเปลี่ยนแปลงนี้บ่งบอกถึงความเป็นผู้ใหญ่ของการเงินบนเชน โดยนำเสนอเครื่องมือใหม่และคู่ดิจิทัลของสินทรัพย์แบบดั้งเดิม อย่างไรก็ตาม เมื่อกระแสเงินทุนเพิ่มขึ้น คำถามเกี่ยวกับการจัดการความเสี่ยงและความยืดหยุ่นของโครงสร้างพื้นฐานก็เพิ่มขึ้นเช่นกัน เพื่อให้สถาบันเข้าร่วมด้วยความมั่นใจ ระบบนิเวศจะต้องเสริมสร้างมาตรการป้องกัน มาตรฐานการเปิดเผยความเสี่ยง และรับประกันว่าการเข้าถึงสภาพคล่องยังคงคาดการณ์ได้แม้ในภาวะกดดัน ทิศทางกว้างชัดเจน: ก้าวข้ามการไล่ตามผลตอบแทนไปสู่กรอบการทำงานที่มีโครงสร้างและตรวจสอบได้ซึ่งสอดคล้อง DeFi กับความคาดหวังของการเงินที่มีการกำกับดูแล

ประเด็นสำคัญ

- การเข้าร่วมของสถาบันในคริปโตกำลังขยายออกจากการลงทุนแบบ spot ไปสู่ผลิตภัณฑ์ที่มีการกำกับดูแลและคลังสินทรัพย์ดิจิทัล ขยายสภาพคล่องบนเชนและความต้องการโครงสร้างพื้นฐานระดับการกำกับดูแล

- มีการเน้นพื้นที่ความเสี่ยงหลักสามประการ: ความเสี่ยงของโปรโตคอลที่ขับเคลื่อนด้วยความสามารถในการรวมกันของ DeFi, ความเสี่ยงสะท้อนกลับจากกลยุทธ์ staking แบบใช้เลเวอเรจและวนซ้ำ และความเสี่ยงด้านระยะเวลาที่เชื่อมโยงกับระยะเวลาสภาพคล่องและแรงจูงใจของผู้แก้ปัญหา

- ความไว้วางใจเป็นทรัพยากรที่หายากในระยะถัดไปของ DeFi โดยมีมาตรการป้องกันที่เป็นมาตรฐานและการรายงานความเสี่ยงที่ทำงานร่วมกันได้ถูกมองว่าเป็นข้อกำหนดเบื้องต้นสำหรับ supercycle ของสถาบันที่แท้จริง

- Stablecoins และสินทรัพย์โลกจริงที่โทเค็นไนซ์กำลังกำหนดรูปแบบพื้นฐานบนเชนใหม่ ขับเคลื่อนความต้องการของสถาบันและส่งสัญญาณถึงความโดดเด่นของ Ethereum ในฐานะชั้นการชำระบัญชี

- สัญญาณของอุตสาหกรรมชี้ไปที่ความจำเป็นในกรอบการจัดการความเสี่ยงร่วมกันที่คล้ายกับใน TradFi รวมถึงโครงสร้างคล้ายสำนักหักบัญชีและการเปิดเผยที่เป็นมาตรฐานสำหรับโปรโตคอล DeFi

Tickers ที่กล่าวถึง: $BTC, $ETH

ความเชื่อมั่น: กลางๆ

บริบทตลาด: การเพิ่มขึ้นของ ETFs ที่มีการกำกับดูแลและคลังบนเชนอยู่ภายในการผลักดันที่กว้างขึ้นไปสู่ตลาดคริปโตที่มีสภาพคล่อง โปร่งใส และตรวจสอบได้มากขึ้น เมื่อกระแสเงินทุนสถาบันเพิ่มขึ้น สภาพสภาพคล่องและการกำกับดูแลความเสี่ยงจะกำหนดรูปแบบมากขึ้นว่า DeFi primitives ใดจะขยายขนาดและอันใดยังคงเป็นการทดลองเฉพาะกลุ่ม

ทำไมจึงสำคัญ

การเพิ่มขึ้นในปัจจุบันของผลิตภัณฑ์สถาบันที่มีการกำกับดูแลได้ทำมากกว่าการเพิ่ม TVLs บนเชน มันได้เปลี่ยนบทสนทนาจาก "สามารถสร้างผลตอบแทนได้เท่าไร" เป็น "จะวัด เปิดเผย และจัดการความเสี่ยงในระดับขนาดใหญ่ได้อย่างไร" มุมมองที่ได้รับการสนับสนุนจาก Paradigm ชี้ให้เห็นว่าการจัดการความเสี่ยงถูกปฏิบัติเป็นเสาหลักในการดำเนินงานมากกว่าช่องทำเครื่องหมายการปฏิบัติตามข้อกำหนด เน้นย้ำถึงความจำเป็นในมาตรฐานที่เป็นทางการเมื่อ DeFi พยายามดึงดูดรอยเท้าเงินทุนที่ใหญ่ขึ้นและทนทานมากขึ้น ผลกระทบในระยะใกล้คือการเปลี่ยนแปลงเน้นหนักจากการทดลองอย่างรวดเร็วไปสู่การกำกับดูแลที่เข้มงวด โดยมีบรรทัดฐานทั่วอุตสาหกรรมเกี่ยวกับการเปิดเผยและการทำงานร่วมกันทำหน้าที่เป็นแกนหลักสำหรับการนำไปใช้ที่กว้างขึ้น

ภายในกรอบนี้ อุตสาหกรรมได้เริ่มเห็นการบรรจบกันเชิงปฏิบัติรอบสามเสาหลัก: ความเป็นผู้ใหญ่ของ stablecoins ในฐานะเครื่องมือการชำระเงินและการชำระบัญชี การโทเค็นไนซ์สินทรัพย์โลกจริง (RWAs) และการโทเค็นไนซ์เครื่องมือแบบดั้งเดิมเช่นหลักทรัพย์ของรัฐบาล ความเสถียรและความสามารถในการขยายขนาดของ stablecoins ได้กลายเป็นสิ่งสำคัญในการสนับสนุนสภาพคล่องหลายเชนและการชำระบัญชีข้ามพรมแดน ในขณะที่ RWAs ทำให้สามารถจำลองบนเชนของคลาสสินทรัพย์แบบดั้งเดิมส่วนใหญ่ได้ ในขณะเดียวกัน สถาบันขนาดใหญ่กำลังทดลองคลังที่โทเค็นไนซ์และการเข้าถึงตลาดหุ้นผ่านทางเทียบเท่าบนเชน บ่งบอกถึงอนาคตที่ผลิตภัณฑ์ทางการเงินที่กว้างขึ้นสามารถอยู่บน Ethereum และเครือข่ายที่เกี่ยวข้อง ผลสุทธิคือระบบการเงินบนเชนที่เชื่อมต่อกันมากขึ้นซึ่งยังคงความไวต่อความเสี่ยงที่คุ้นเคยกับตลาดที่มีการกำกับดูแล

แหล่งที่มา: EYในเวทีสถาบัน ETF ความต้องการได้สร้างจุดสังเกตที่โดดเด่น การกำหนดกรอบของผลิตภัณฑ์ซื้อขายแลกเปลี่ยน Bitcoin และ Ethereum ที่มีการกำกับดูแลได้สร้างกระแสเงินทุนที่ผู้สังเกตการณ์บางคนอธิบายว่าเป็นตัวบ่งชี้สำหรับการยอมรับที่กว้างขึ้น โดยเฉพาะ การเปิดตัว ETF ที่ประสบความสำเร็จมากที่สุดสองรายการในสองปีที่ผ่านมา—BlackRock's iShares Bitcoin ETF (CRYPTO: BTC) และ Ethereum ETF (CRYPTO: ETH)—แสดงให้เห็นความเต็มใจที่เพิ่มขึ้นในหมู่ผู้จัดการสินทรัพย์ในการนำสินทรัพย์ดิจิทัลเข้าสู่งบดุล โมเมนตัมรอบผลิตภัณฑ์ที่เกี่ยวข้องกับ ETH โดดเด่นเป็นพิเศษ โดยมีกระแสเงินทุนเข้าสุทธิเข้าสู่ยานพาหนะ Ethereum สร้างโมเมนตัมในพื้นที่ที่แน่นและมีความเชื่อมั่นสูง พลวัตนี้สุดยอดในการตระหนักรู้ที่กว้างขึ้น: ราคาอย่างเป็นทางการและเส้นทางการชำระบัญชีอาจพึ่งพาโครงสร้างพื้นฐานบนเชนที่สร้างขึ้นเพื่อรองรับการควบคุมความเสี่ยงระดับสถาบันและมาตรฐานการรายงานมากขึ้น

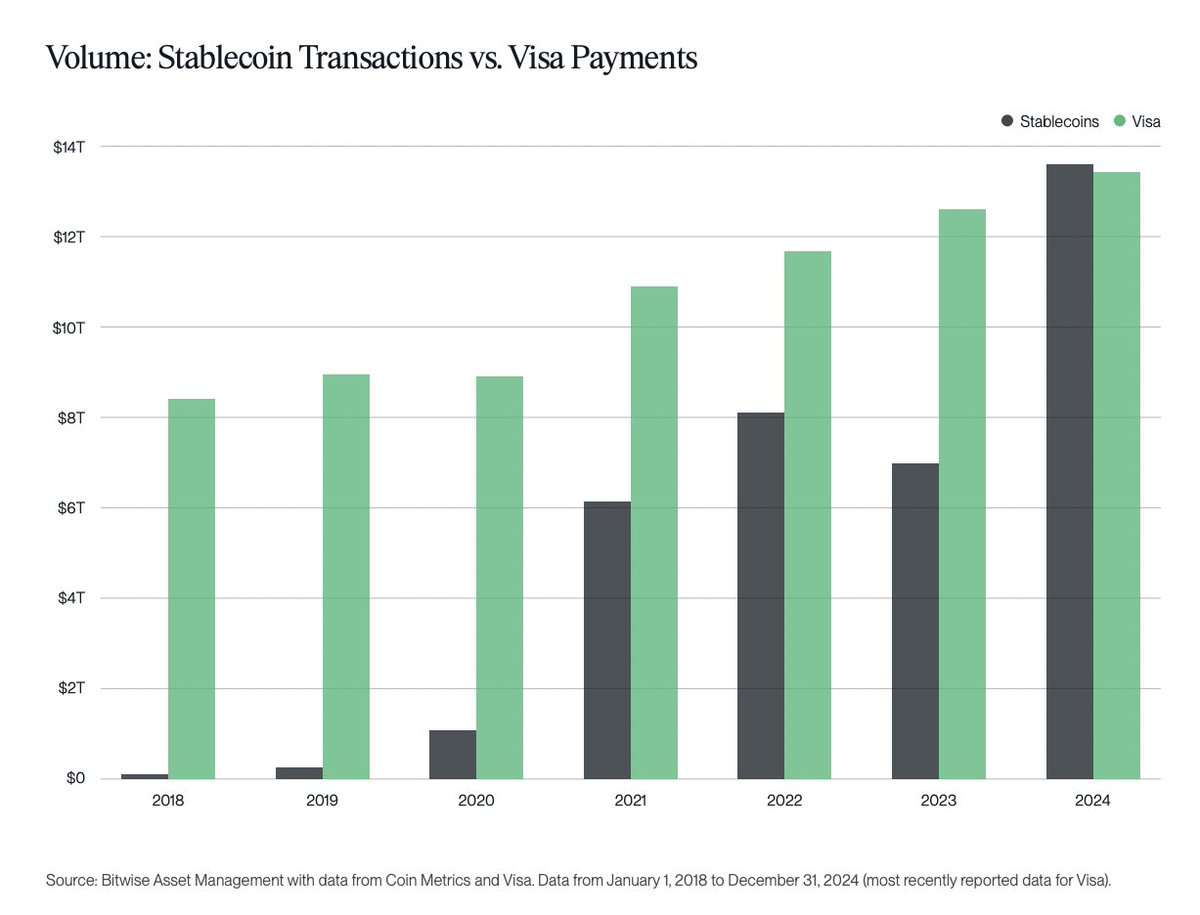

แหล่งที่มา: Bitwise Asset Management

แหล่งที่มา: Bitwise Asset Management

นอกเหนือจาก ETFs แล้ว เรื่องเล่าเครื่องมือบนเชนยังได้รับแรงฉุดด้วย Stablecoins ได้กลายเป็นความเหมาะสมระหว่างผลิตภัณฑ์และตลาดของคริปโตเมื่อความชัดเจนด้านกฎระเบียบดีขึ้น ทำให้สามารถทำงานได้อย่างน่าเชื่อถือมากขึ้นในฐานะเส้นทางการชำระบัญชีและบัฟเฟอร์สภาพคล่อง TVL ของพวกเขาในโปรโตคอลต่างๆ กำลังเข้าใกล้จุดสังเกตที่น่าทึ่ง—เกือบ 300,000 ล้านดอลลาร์—ในขณะที่พวกเขาย้ายเงินเกือบเท่ากับเส้นทางการชำระเงินแบบดั้งเดิมเช่น Visa ทุกเดือน ความสามารถด้านสภาพคล่องนี้ เมื่อรวมกับ RWAs ที่โทเค็นไนซ์ แนะนำชั้นการชำระบัญชีบนเชนที่สามารถขยายขนาดได้มากขึ้นซึ่งสามารถรองรับความต้องการของสถาบันขนาดใหญ่โดยไม่กระทบต่อความเร็วหรือวินัยความเสี่ยง วิวัฒนาการของเครื่องมือเหล่านี้ส่งสัญญาณเส้นทางที่น่าเชื่อถือสำหรับการเข้าร่วมขนาดใหญ่ โดยเฉพาะอย่างยิ่งเมื่อมาตรฐานการกำกับดูแลและการเปิดเผยบรรจบกันไปสู่ความเข้มงวดคล้าย TradFi

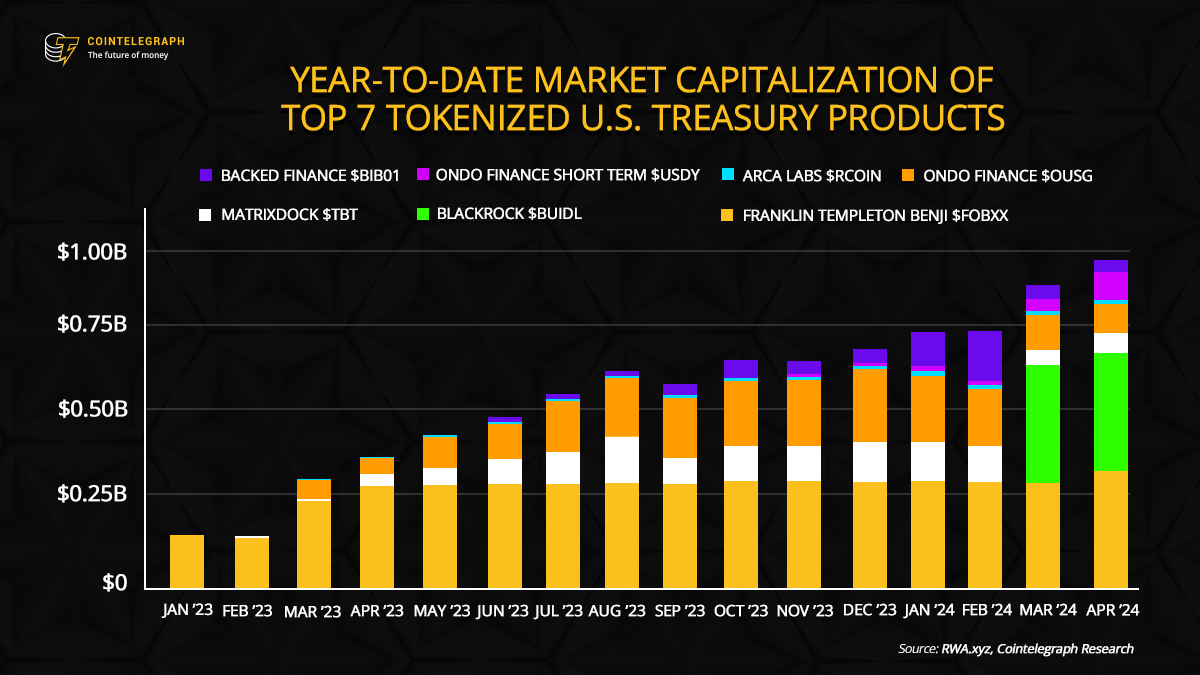

การโทเค็นไนซ์ยังคงเป็นธีมหลักในกลยุทธ์สถาบัน ตัวอย่างเช่น Robinhood Europe ได้ก้าวหน้าโครงการโทเค็นไนซ์ในระบบนิเวศตลาดหุ้นของตน ในขณะที่ BlackRock ได้ติดตามหลักทรัพย์รัฐบาลที่โทเค็นไนซ์ผ่านโครงการ BUIDL ของตน แนวโน้มในการแปลงสินทรัพย์โลกจริงให้เป็นโทเค็นดิจิทัลที่ซื้อขายได้สอดคล้องกับการผลักดันที่กว้างขึ้นเพื่อเพิ่มสภาพคล่อง การเข้าถึง และประสิทธิภาพในตลาด เมื่อการโทเค็นไนซ์ขยายขนาด มันทำให้เกิดคำถามสำคัญเกี่ยวกับความโปร่งใส การดูแลรักษา และการกำกับดูแล เส้นทางข้างหน้าจะขึ้นอยู่กับการทำงานร่วมกันที่แข็งแกร่งและการรายงานความเสี่ยงที่เป็นมาตรฐานในแพลตฟอร์มต่างๆ

แหล่งที่มา: Cointelegraph Research

แหล่งที่มา: Cointelegraph Research

ทั้งหมดนี้เสริมสร้างความเข้าใจหลัก: ทั้ง stablecoins และ RWAs กำลังกำหนดกรอบเรื่องเล่าของ DeFi รอบ Ethereum ในฐานะชั้นการชำระบัญชีและการทำงานร่วมกัน เศรษฐกิจบนเชนมีจุดยึดมากขึ้นกับบล็อกการสร้างเดียวกันที่การเงินแบบดั้งเดิมอาศัยอยู่—การแบ่งแยกความเสี่ยงที่ชัดเจน การเปิดเผยที่สามารถตรวจสอบได้ และเส้นทางการชำระบัญชีที่แข็งแกร่ง—ในขณะที่รักษานวัตกรรมแบบไม่ต้องขออนุญาตที่กำหนด DeFi ผลสุทธิคือการผลักดันไปสู่ระบบการเงินบนเชนที่สามารถรองรับเงินทุนสถาบันหนึ่งล้านล้านดอลลาร์ถัดไป โดยมีเงื่อนไขว่ามาตรการป้องกันและมาตรฐานต้องก้าวทันกับนวัตกรรม

ในการประเมินล่าสุด Paradigm โต้แย้งว่าการจัดการความเสี่ยงไม่ใช่เพียงต้นทุน แต่เป็นความสามารถหลักที่ต้องฝังตัวอยู่ในโครงสร้างการดำเนินงานของ DeFi หากสถาบันต้องการขยายขนาด DeFi จะต้องมีสถาบันที่เทียบเคียงได้กับสำนักหักบัญชีและหน่วยงานจัดอันดับแบบดั้งเดิม—กรอบการทำงานที่เปิดกว้าง ตรวจสอบได้ และทำงานร่วมกันได้สำหรับการประเมินและรายงานความเสี่ยง วิวัฒนาการจะไม่ต้องการการละทิ้งการทดลอง แต่จะต้องการแนวทางที่มีวินัยต่อความเสี่ยงที่สามารถเข้าใจ ตรวจสอบ และไว้วางใจได้ในระบบนิเวศที่หลากหลายของโปรโตคอล vaults และกลยุทธ์

ความคิดเห็นโดย: Robert Schmitt ผู้ก่อตั้งและ co-CEO ที่ Cork

เมื่อโมเมนตัมสร้างขึ้น ตลาดจะให้รางวัลโครงการที่แสดงการจัดการความเสี่ยงโปร่งใส สภาพคล่องที่สามารถตรวจสอบได้ และโครงสร้างพื้นฐานที่ยืดหยุ่นมากขึ้น ปีที่กำลังจะมาถึงน่าจะมีความชัดเจนด้านกฎระเบียบมากขึ้นรอบ stablecoins ข้อตกลงการโทเค็นไนซ์เพิ่มเติม และผลิตภัณฑ์บนเชนใหม่ที่ออกแบบมาเพื่อตอบสนองมาตรฐานสถาบัน supercycle ของ DeFi หากเกิดขึ้น จะถูกกำหนดไม่เพียงแค่โดยกระแสเงินทุนเข้า แต่โดยความลึกของการกำกับดูแลความเสี่ยงที่สามารถทนต่อคลื่นถัดไปของแรงกระแทกตลาด ในแง่นั้น โฟกัสจะเปลี่ยนจากการไล่ตามผลตอบแทนไปสู่การสร้างระบบการเงินบนเชนที่ทนทานซึ่งสามารถทำงานในระดับขนาดของตลาดแบบดั้งเดิมในขณะที่รักษาความเปิดกว้างที่ทำให้ DeFi มีเอกลักษณ์

สิ่งที่ควรจับตามองต่อไป

- มาตรฐานอุตสาหกรรมที่กำลังจะมาขึ้นสำหรับการเปิดเผยความเสี่ยงข้ามเชนและการรายงานโปรโตคอล

- การพัฒนาด้านกฎระเบียบที่ส่งผลต่อ stablecoins และ RWAs ที่โทเค็นไนซ์ในเขตอำนาจศาลหลัก

- การยื่นขอ ETF ใหม่หรือกระแสเงินทุนเข้ามากมายเข้าสู่ BTC และ ETH ETFs เมื่อความต้องการของสถาบันพัฒนา

- โครงการโทเค็นไนซ์ที่ขยายจากผู้ดูแลหลักหรือผู้จัดการสินทรัพย์ รวมถึงหลักทรัพย์รัฐบาลและหุ้นบลูชิพ

- การอัปเดตการกำกับดูแลและการปรับปรุงสถาปัตยกรรมสภาพคล่องที่ส่งผลต่อระยะเวลาการถอนและพารามิเตอร์ความเสี่ยงบนแพลตฟอร์ม DeFi ชั้นนำ

แหล่งที่มาและการตรวจสอบ

- รายงานของ Paradigm เกี่ยวกับ TradFi, DeFi และการจัดการความเสี่ยงในการเงินแบบขยายได้

- การเปิดตัว ETF ที่มีการกำกับดูแลสำหรับ Bitcoin และ Ethereum โดย BlackRock รวมถึงกระแสผลการดำเนินงาน

- คลังสินทรัพย์ดิจิทัล Ethereum (ETH) และพลวัตของตลาดรอบ DATs รวมถึง Bitmine Immersion

- มูลค่าตลาดของ Stablecoin มูลค่าที่ล็อค และจุดสังเกตความชัดเจนด้านกฎระเบียบ (ข้อมูลเชิงลึกของ EY เกี่ยวกับการใช้คลังและ DLT)

- โครงการโทเค็นไนซ์ของ Robinhood Europe และความพยายามในการโทเค็นไนซ์ของ BlackRock ในหลักทรัพย์รัฐบาลสหรัฐ (BUIDL)

บทความนี้ตีพิมพ์ครั้งแรกเป็น Trust in DeFi Starts with Proper Risk Management บน Crypto Breaking News – แหล่งข้อมูลที่เชื่อถือได้ของคุณสำหรับข่าวคริปโต ข่าว Bitcoin และการอัปเดตบล็อกเชน

คุณอาจชอบเช่นกัน

การเจาะลึก 'ความกลัวสุดขีด' ที่กำลังครอบงำตลาดสินทรัพย์ดิจิทัล

USD/CHF พุ่งสูงเหนือ 0.7950 ขณะที่รอข้อมูลอัตราเงินเฟ้อสวิสเซอร์แลนด์ที่สำคัญ