Una combinación letal: desempleo e inflación. ¿Qué hará la FED?

La reaparición del desempleo y la inflación latente, ante el disparo de los precios de los hidrocarburos resultan ser la premonición a una fase de posible estanflación (recesión con inflación), una de las peores circunstancias del desempeño económico.

Las cifras del mercado laboral de la oficina de estadísticas laborales del Departamento de Comercio en la Unión Americana para febrero, resultaron ser la sorpresa opuesta a la que tuvimos en el reporte de enero.

Después de unos meses con gran debilidad en el mercado laboral, en enero tuvimos un incremento sorpresivo de los puestos de trabajo por 130 mil plazas, y la tasa de desempleo bajó del 4.4% al 4.3%.

Ahora, en febrero, se reportó una disminución de 92 mil puestos de trabajo, y la tasa de desempleo regresó al 4.4%, lo que ha avivado las advertencias de los economistas sobre un ciclo estanflacionario, ya que la creciente guerra en el Golfo Pérsico provoca un alza en los precios del petróleo. El precio del crudo WTI y los futuros del Brent superaron los 90 dólares por barril el viernes por primera vez en casi dos años.

La combinación enturbia las perspectivas para la política monetaria, que la FED había anunciado en una fase que se mantendría en suspenso durante los próximos meses. Es poco probable que los datos de empleo cambien las expectativas de que los miembros del Comité Federal de Mercado Abierto mantendrán estables los tipos de interés por segunda vez consecutiva en su próxima reunión del 17 y 18 de marzo. Tras recortar los tipos tres veces a finales de 2025, este año los funcionarios han mostrado su disposición a ser pacientes, citando indicios de estabilización en el mercado laboral.

En relación a los precios de los hidrocarburos, el punto clave es el cierre del estrecho de Ormuz. Arabia Saudita, enemigo tradicional de Irán, está contactando a Teherán para encontrar una solución para que su petróleo tenga salida por el estrecho. Al mismo tiempo, los Emiratos Árabes Unidos comienzan a criticar a Trump mientras continúan las represalias de Irán, lo que afecta los mercados financieros y las economías de la región. Los Emiratos Árabes Unidos han sido uno de los aliados más firmes de Trump, prometiendo alrededor de 1.4 billones de dólares en inversiones y cultivando vínculos comerciales con la familia Trump, lo que ha suscitado acusaciones de corrupción sin precedentes.

Otro de los países afectados es China, quien le adquiere alrededor de 2 millones de barriles diarios a Irán. Se sabe que el gobierno de Xi Jiping esta negociando con Irán la garantía del suministro del crudo. Por otra parte, Trump ha ofrecido que la Marina norteamericana proteja el libre flujo de los barcos mercantes y los transportadores de hidrocarburos. Estos intentos de suavizar el efecto de la restricción de la oferta no son suficientes para detener el incremento de los precios y sus efectos en la inflación y en la economía mundial. El otro factor que cuenta es el tiempo.

Las expectativas de lo que pueda pasar en el conflicto en Irán se han movido de un evento de corta duración, a un conflicto regional que pudiera tener una duración incierta. Esto se ha estado descontando parcialmente en los mercados.

Por lo que respecta a la debilidad del mercado laboral en los Estados Unidos, la probabilidad de que el desempleo siga aumentando se ha engrosado con la intervención de Estados Unidos en el conflicto y la percepción de que éste se prolongue.

En la argumentación tenemos que resaltar que la política fiscal en Estados Unidos es sumamente expansiva, con un déficit estructural crónico equivalente al 6% del PIB, el cual va a incrementarse con los inmensos gastos de la guerra.

¿Que va a hacer la Reserva Federal? Reaccionar tardíamente, como es usual, bajando sus tasas de referencia ante un desempleo que alcance el 5%? O actuar preventivamente ante un incremento de la inflación por arriba del 4%?

Aquí queda al descubierto la dificultad que se tiene con un doble mandato con objetivos contrapuestos en el banco central: controlar la inflación y procurar el pleno empleo.

La inflación que se está generando proviene de factores no monetarios: proteccionismo comercial y petróleo. Por lo tanto, la política monetaria no puede hacer mucho para combatirla. Solo podría actuar para contener sus efectos de segundo y tercer orden.

Dada la experiencia, podemos apostar que ante este dilema, cuando uno no sabe hacia donde inclinarse, controlar la inflación subiendo las tasas, o favorecer la creación de puestos de trabajo, bajándolas, el escenario más probable será – no hacer nada – argumentando que es prematuro tomar decisiones ante una incertidumbre como la que hoy se tiene.

También te puede interesar

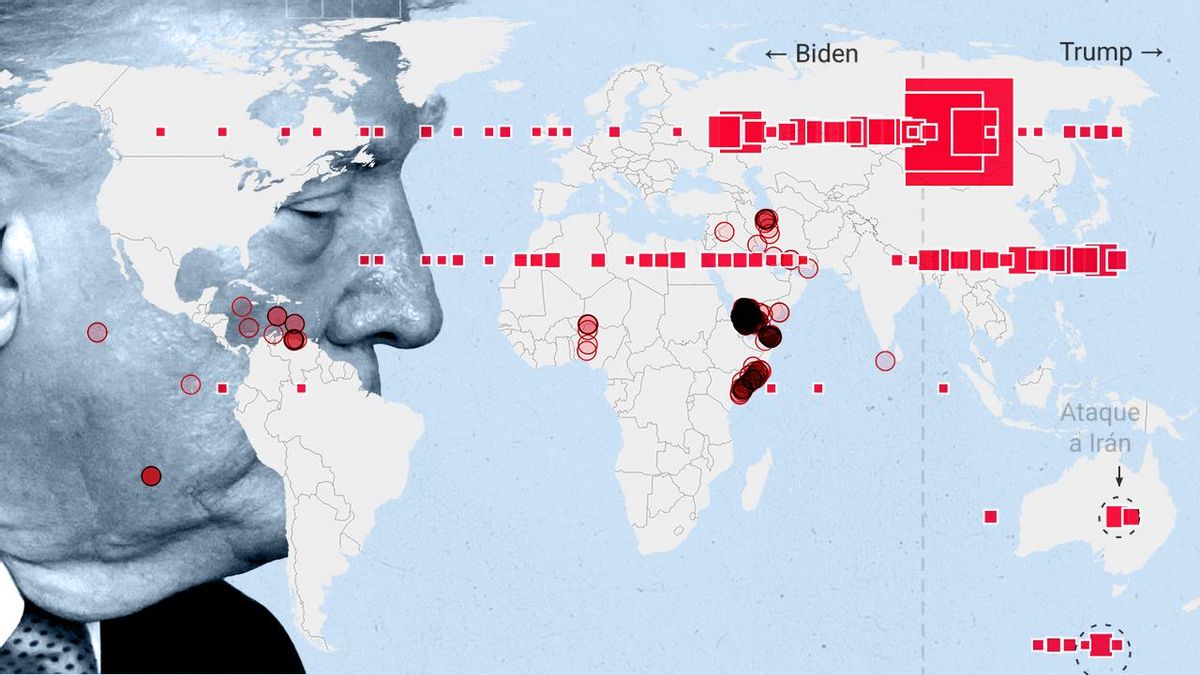

De Biden a Trump: uno a uno, los países a los que Estados Unidos atacó desde 2021

La segunda en la región: cómo funciona la computadora cuántica que compró la Universidad de Hurlingham