Estadísticas de la Industria de Seguros de Hogar 2026: Pronóstico de Crecimiento

El seguro de hogar, a menudo una piedra angular de la estabilidad financiera para las familias, experimentó cambios significativos. Los crecientes desastres naturales, un panorama económico impredecible y las demografías en evolución están cambiando la forma en que las aseguradoras abordan las pólizas, la cobertura y las primas.

Surgieron nuevas tendencias, destacando la importancia de una cobertura asequible pero integral para los propietarios de viviendas. Este artículo explorará las principales estadísticas de la industria del seguro de hogar, ofreciendo una comprensión completa del panorama actual y lo que significa para los propietarios de viviendas en todo Estados Unidos.

Elección del Editor

- Las primas globales de seguro de hogar alcanzaron aproximadamente $336 mil millones en 2026, frente a cerca de $312 mil millones en 2025.

- Las pérdidas aseguradas por desastres naturales superaron los $107 mil millones en 2025, marcando el sexto año consecutivo por encima del umbral de $100 mil millones.

- Los propietarios de viviendas en EE. UU. ahora pagan un promedio de alrededor de $2,424 por año por una póliza con cobertura de vivienda de $300,000.

- Se proyecta que las primas de seguro de hogar en EE. UU. aumenten aproximadamente un 8% en 2026, como parte de un aumento acumulado del 16% hasta 2027.

- La penetración del seguro de hogar entre los titulares de hipotecas se mantiene cerca de un récord del 96%, reflejando su papel integrado en los préstamos.

- En EE. UU., más de 1 de cada 10 pólizas de seguro de hogar se emiten en estados de alto riesgo como Florida y Texas a partir de 2026.

Desarrollos Recientes

- La Estrategia de Seguro Sostenible de California está elevando las primas en zonas de incendios forestales en aproximadamente 30–40%.

- State Farm está solicitando un aumento de tarifa adicional del 11% en California, lo que podría llevar su aumento total a aproximadamente 30% para 2026.

- Las aseguradoras se han retirado de regiones de alto riesgo de EE. UU., empujando a más de 1 de cada 5 hogares propensos a incendios forestales a planes respaldados por el estado.

- Las pérdidas recientes por incendios forestales del Plan FAIR se estiman en alrededor de $4 mil millones, lo que desencadenó una evaluación de $1 mil millones para las aseguradoras, transferida a los titulares de pólizas.

- Las aseguradoras globales mantienen ratios de solvencia promedio superiores al 200%, respaldadas por €80 mil millones de alivio de capital bajo Solvencia II actualizada para 2026–2027.

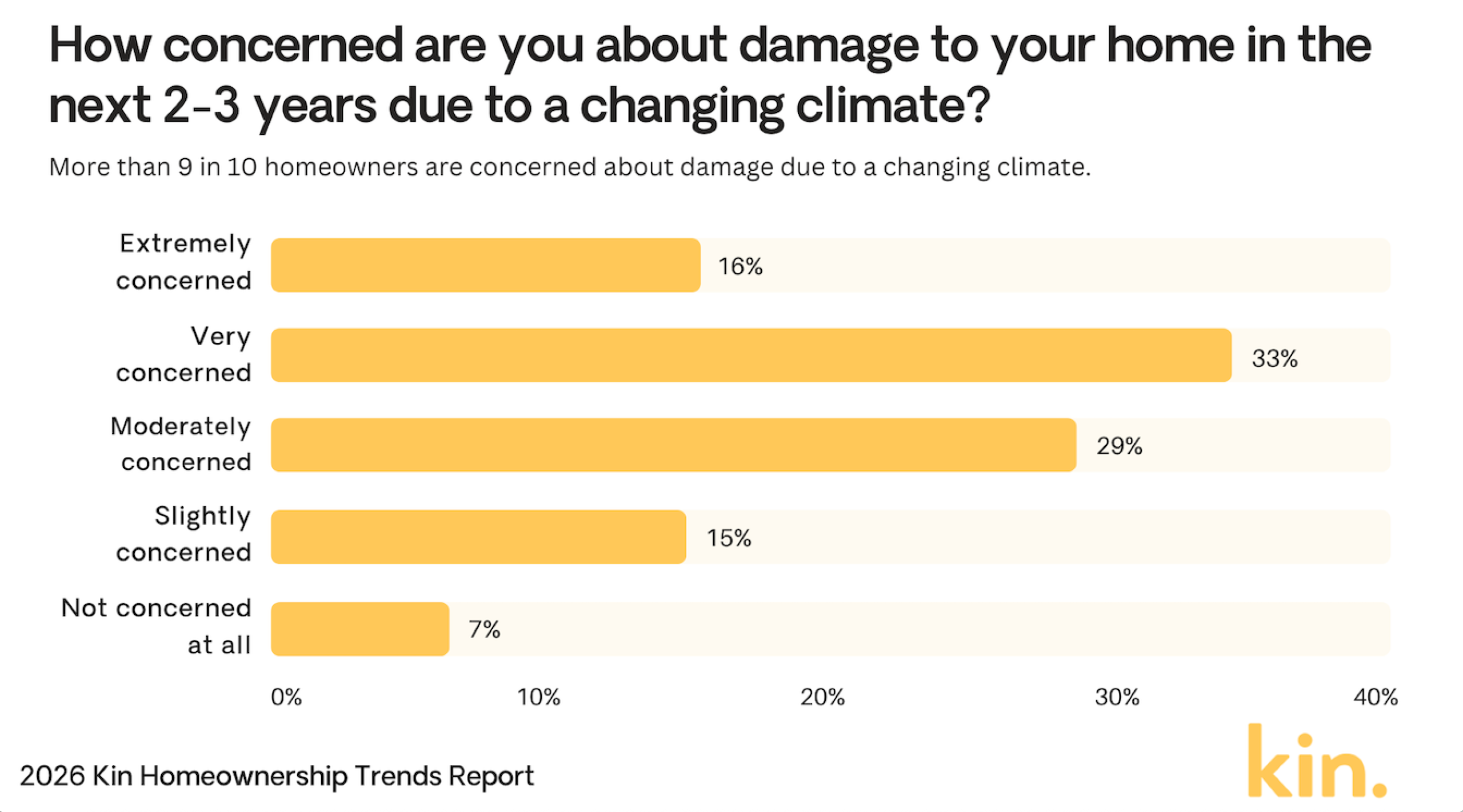

Preocupación de los Propietarios sobre Daños Climáticos

- El 33% de los propietarios están muy preocupados por los daños climáticos en sus hogares.

- El 29% se siente moderadamente preocupado, mostrando una fuerte inquietud general.

- El 16% dice estar extremadamente preocupado por posibles daños.

- El 15% está ligeramente preocupado por los riesgos climáticos.

- Solo el 7% no está preocupado en absoluto.

- En total, el 93% de los propietarios muestra al menos algún nivel de preocupación.

(Referencia: Kin Insurance)

(Referencia: Kin Insurance)

Primas de Seguro de Propietarios y Precios al Consumidor

- Las primas anuales promedio de seguro de hogar en EE. UU. se sitúan en aproximadamente $2,424 en 2026, frente a cerca de $2,110 en 2025.

- Las primas en estados propensos a huracanes como Florida y Louisiana están en camino de aumentar hasta un 27%, con Florida promediando alrededor de $5,409 por año.

- Aproximadamente el 40% de los titulares de pólizas han visto aumentos de primas anuales que superan los $200, particularmente en regiones con altos costos de reconstrucción.

- El índice de precios de materiales de reconstrucción de viviendas ha subido aproximadamente 7–10% año tras año, elevando tanto los costos de las aseguradoras como de los propietarios.

- Alrededor del 20–30% de las nuevas pólizas de propietarios en zonas de alto riesgo ahora tienen deducibles de $2,000 o más, frente a promedios anteriores cercanos a $1,200.

- La agrupación de pólizas de hogar y auto ha aumentado un 15%, con ahorros típicos en el rango del 10–25%.

- Aproximadamente el 10–15% de las aseguradoras han endurecido la suscripción en áreas de alto riesgo, restringiendo la elegibilidad y aumentando las primas.

Estados que los Propietarios Evitan Debido a Riesgos Climáticos Extremos

- El 58% de los propietarios dice que evitaría mudarse a Florida debido a los riesgos climáticos extremos.

- El 52% evitaría California, mostrando gran preocupación por los desastres en el estado.

- El 24% dice que evitaría Hawaii debido a amenazas climáticas.

- El 22% evitaría Louisiana, probablemente debido a riesgos de tormentas e inundaciones.

- El 21% de los propietarios evitaría Texas.

- El 21% también evitaría Alaska.

- Florida y California están muy por encima de otros estados, con más de la mitad de los propietarios diciendo que los evitarían.

(Referencia: Kin Insurance)

(Referencia: Kin Insurance)

Causas de Pérdidas del Seguro de Propietarios

- Los desastres naturales ahora representan aproximadamente el 70% de las pérdidas catastróficas aseguradas globales, con EE. UU. asumiendo la mayor parte.

- Los reclamos relacionados con inundaciones han aumentado aproximadamente un 28% año tras año, impulsados por lluvias extremas más frecuentes en regiones vulnerables.

- Los eventos de viento y granizo generaron aproximadamente $44 mil millones en pérdidas aseguradas en la primera mitad de 2025, elevando las tarifas nacionales de seguro de hogar.

- Los daños por agua y congelación siguen representando alrededor del 24.7% de todos los reclamos de seguro de hogar, subrayando su impacto de costo persistente.

- Los reclamos vinculados a delitos contra la propiedad aumentaron un 10–12% en varios mercados suburbanos, especialmente donde la tensión económica y las brechas policiales están creciendo.

- Los reclamos relacionados con incendios forestales han aumentado aproximadamente un 40% en estados occidentales como California y Oregón en medio de sequías prolongadas y temporadas de incendios intensas.

- Aproximadamente el 40% de las aseguradoras han reducido o limitado la cobertura de incendios forestales en zonas de alto riesgo para gestionar la creciente volatilidad de pérdidas.

Participación del Mercado de Seguro de Hogar por Proveedor

- State Farm posee el 18.4% de participación de mercado con $24.4 mil millones en primas emitidas.

- Allstate domina el 9% de participación, $12 mil millones en primas directas.

- USAA captura el 7.3% con $9.7 mil millones en primas ganadas.

- Liberty Mutual con 6.6%, $8.8 mil millones en primas emitidas.

- Farmers Insurance tiene 6.2% de participación, $8.2 mil millones en primas.

- Travelers posee el 4.9% del mercado, $6.5 mil millones emitidos.

- American Family 4.4%, $5.8 mil millones en primas ganadas.

- Nationwide 2.8% de participación con $3.8 mil millones en primas.

- Chubb asegura 2.6%, $3.4 mil millones en primas directas.

Principales Desafíos para la Industria del Seguro de Hogar

- El 61% de los líderes de cuidado del hogar dicen que el aumento de costos y la asequibilidad del cliente limitan severamente el crecimiento.

- Las preocupaciones sobre rentabilidad han saltado del 13% al 34% de las agencias en 2026.

- El 53% de las agencias aún clasifican la escasez de cuidadores como un punto crítico de primer nivel.

- El 60% de las agencias espera que el aumento de costos operacionales obstaculice la expansión este año.

- El 65% de las agencias ve la mejora del desempeño en su mercado actual como la mayor oportunidad de crecimiento.

- Casi el 48% de los ejecutivos de salud fuera de EE. UU. citan la ciberseguridad y la privacidad de datos como una preocupación principal en 2026.

- Se espera que los requisitos de EVV y cumplimiento laboral agreguen una carga administrativa 15–20% mayor para las agencias de cuidado del hogar.

- Las agencias proyectan que necesitarán aumentar el pago de los cuidadores en aproximadamente 10–15% en promedio para competir por talento.

Principales Razones por las que los Estadounidenses no Tienen Seguro de Vida

- El 41% dice que no puede pagar un seguro de vida.

- El 32% cree que el costo no vale la pena.

- El 27% no tiene dependientes que necesiten apoyo.

- El 26% se siente demasiado joven para un seguro de vida.

- El 19% ya tiene cobertura del empleador.

- El 15% piensa que está en buena salud.

- El 12% desconoce las opciones disponibles.

- El 8% desconfía de las compañías de seguros.

Cambios Promedio en las Tarifas de Seguro de Hogar

- La cobertura de $200,000 promedia $1,450/año, desde $1,348.

- La cobertura de $350,000 promedia $2,151/año, desde $1,951.

- La cobertura de $500,000 promedia $2,891/año, desde $2,553.

- La cobertura de $750,000 promedia $5,254/año, desde $3,496.

- El promedio nacional para una vivienda de $300,000 es de $2,424/año.

- El crecimiento de las primas se desaceleró al 8.5% interanual en 2025.

- Los deducibles promedio aumentaron un 22% en 2025.

- Las previsiones predicen aumentos de tarifas del 3-8% en 2026.

Primas para Propietarios y Seguro de Inquilinos

- El seguro de inquilinos promedia $290/año o $24/mes.

- El 89% de las aseguradoras ofrecen descuentos por características de seguridad de hasta 23%.

- Louisiana tiene algunas de las primas de seguro de propietarios más altas de EE. UU., con promedios estatales que típicamente oscilan entre $4,000 y $6,000 anuales

- El 67% agrupa hogar/auto, ahorrando $450 anuales.

- El 38% de las aseguradoras endurecieron la suscripción para hogares de alto riesgo.

- El 23% de los inquilinos agregaron cláusulas de inundación en Texas/Louisiana.

- La cobertura promedio nacional de vivienda en $300k cuesta $2,600.

Tipos Más Comunes de Reclamos de Seguro de Propietarios

- Los reclamos por viento y granizo representan el 41% del total de reclamos.

- Los daños por agua y congelación comprenden el 28% de todos los reclamos.

- Las pérdidas por incendio y rayo representan el 22%, promediando $89,500 por reclamo.

- Los reclamos de responsabilidad civil constituyen el 1.6% del total de presentaciones.

- Los reclamos por robo son el 0.7%, con pagos cercanos a $5,400.

- Otros daños a la propiedad cubren el 6.9% de los incidentes.

- Los pagos médicos son el 0.5% de los reclamos.

- La severidad promedio de reclamos aumentó un 7% interanual.

- La frecuencia total de reclamos subió un 4.2%.

Preguntas Frecuentes (FAQs)

El seguro representa el 9% del pago mensual de hipoteca de un propietario típico.

HO-3 tiene el 63.50% de participación de mercado.

Las estimaciones recientes sitúan la prima promedio nacional de seguro de propietarios entre $2,400 y $2,600 anuales para una cobertura estándar de vivienda de $300,000, dependiendo de la metodología y el muestreo de aseguradoras.

Conclusión

A medida que las primas de seguro de hogar continúan aumentando en respuesta a factores económicos y ambientales, los propietarios enfrentan nuevos desafíos para asegurar una cobertura integral pero asequible. Los principales impulsores como los desastres naturales, la inflación y los cambios de políticas probablemente seguirán influyendo en los costos del seguro en los próximos años.

Comprender las diferencias regionales en los gastos de seguro, así como mantenerse informado sobre nuevos desarrollos, puede ayudar a los consumidores a tomar decisiones más informadas sobre su cobertura. De cara al futuro, las compañías de seguro de hogar pueden aprovechar cada vez más la tecnología y ofrecer descuentos resistentes al clima, brindando a los titulares de pólizas más opciones para adaptarse a este panorama en evolución.

La publicación Estadísticas de la Industria del Seguro de Hogar 2026: Pronóstico de Crecimiento apareció primero en CoinLaw.

También te puede interesar

Los rituales para aprovechar la energía del portal 3/3

Luna de Sangre: los mejores rituales para aprovechar la energía del eclipse de este martes 3 de marzo