Perspectiva mensual más reciente de Coinbase: La liquidez regresa en otoño, y la temporada de altcoins está a punto de explotar

Por David Duong, Coinbase

Compilado por Tim, PANews

Resumen del artículo

- Coinbase mantiene una perspectiva positiva para el tercer trimestre de 2025, pero su visión sobre la temporada de altcoins ha cambiado. Según las condiciones actuales del mercado, cree que el mercado podría cambiar a una temporada de altcoins en toda regla a medida que se acerca septiembre. (Una definición común de temporada de altcoins es cuando al menos el 75% de las 50 principales altcoins por capitalización de mercado superan a Bitcoin durante los últimos 90 días).

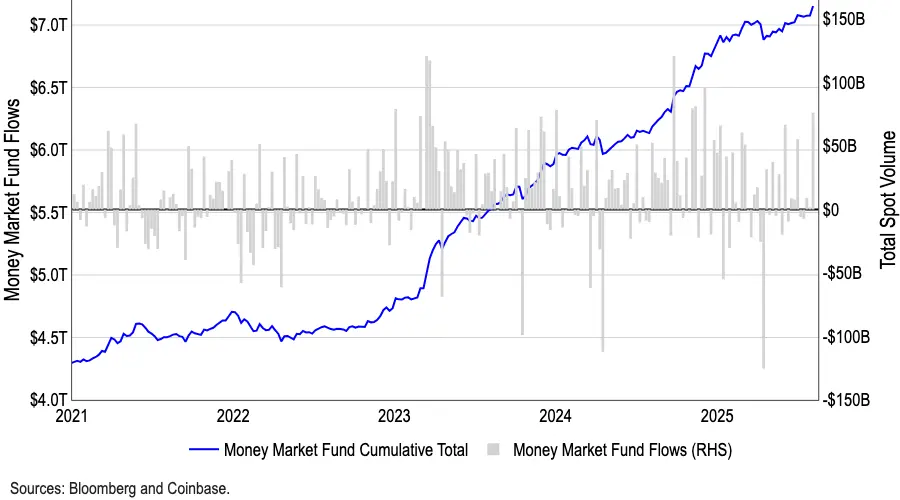

- Muchos han estado debatiendo si un recorte de tasas de la Fed en septiembre marcaría un pico para el mercado cripto. No estamos de acuerdo. Considerando los casi 7 billones de dólares en fondos minoristas actualmente en el mercado OTC, incluidos fondos del mercado monetario y otros sectores, creemos que la política de flexibilización de la Fed podría atraer aún más inversores minoristas a medio plazo.

- Enfocándonos en ETH. El rendimiento lento del índice estacional de altcoins de CoinMarketCap, en marcado contraste con el aumento del 50% en la capitalización de mercado de altcoins desde principios de julio, destaca el creciente entusiasmo de inversión institucional por ETH. La creciente demanda de tesorerías de activos digitales (DAT), junto con la narrativa creciente en torno a la integración de stablecoins y RWA, ha impulsado este rally.

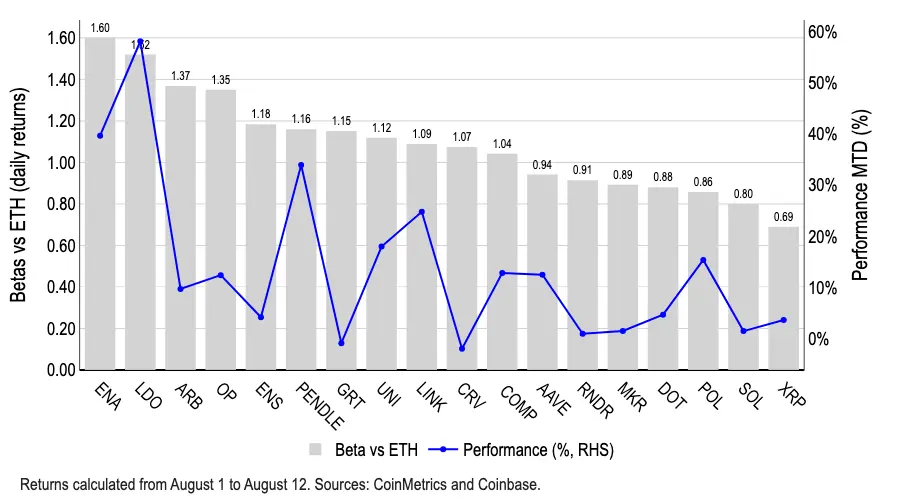

- Tokens como ARB, ENA, LDO y OP exhiben consistentemente rendimientos beta más altos que ETH, aunque solo LDO lidera el grupo con su ganancia mensual del 58%. Lido históricamente ha proporcionado acceso relativamente directo a ETH a través de su función de staking de liquidez. Además, creemos que la declaración de la SEC de que los tokens de staking de liquidez no constituyen valores bajo ciertas condiciones ha respaldado la apreciación de LDO.

Entrando en la temporada de imitadores

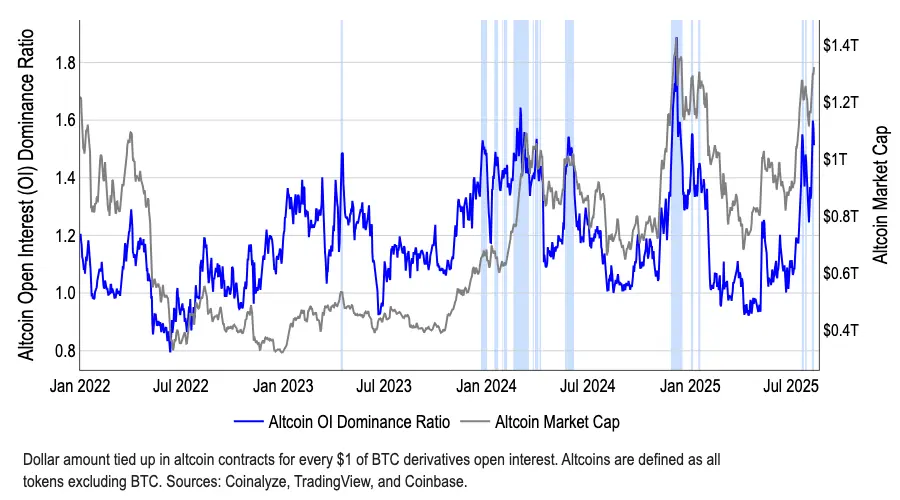

Para agosto de 2025, la cuota de mercado de Bitcoin había caído del 65% en mayo a aproximadamente el 59%, señalando el comienzo de un cambio de capital hacia las altcoins. Si bien la capitalización total del mercado de altcoins ha aumentado más del 50% desde principios de julio, alcanzando los 1,4 billones de dólares al 12 de agosto, el Índice de Temporada de Altcoins de CoinMarketCap permanece en los bajos 40, muy por debajo del umbral de 75 que históricamente define el inicio de una temporada de altcoins. A medida que nos acercamos a septiembre, creemos que las condiciones actuales del mercado ya muestran signos de una temporada de altcoins en toda regla.

Nuestra perspectiva optimista proviene de una perspectiva macroeconómica integral y la anticipación de desarrollos regulatorios significativos. Como hemos explicado anteriormente, nuestro índice propietario de oferta monetaria global M2, que típicamente lidera los precios de Bitcoin por 110 días, sugiere que una nueva ola de liquidez podría llegar a finales del tercer trimestre o principios del cuarto trimestre de 2025. Esta evaluación es particularmente crucial, ya que la inversión institucional parece estar enfocada principalmente en criptomonedas de gran capitalización. En nuestra opinión, el principal impulsor de la temporada de altcoins son los inversores minoristas.

Los actuales 7,2 billones de dólares en fondos del mercado monetario de EE.UU. (el nivel más alto registrado) son notables (ver Figura 2). Las reservas de efectivo disminuyeron en 150.000 millones de dólares en abril, lo que creemos contribuyó al fuerte rendimiento de las criptomonedas y los activos de riesgo en los meses siguientes. Sin embargo, curiosamente, las reservas de efectivo han repuntado en más de 200.000 millones de dólares desde junio, contrastando fuertemente con el aumento de las criptomonedas durante el mismo período. Tradicionalmente, los aumentos de precios de criptomonedas y las reservas de efectivo tienden a compensarse mutuamente.

Creemos que estos niveles sin precedentes de reservas de efectivo reflejan tres preocupaciones clave del mercado: (1) mayor incertidumbre en los mercados tradicionales (debido a problemas como conflictos comerciales); (2) mercados sobrevalorados; y (3) preocupaciones continuas sobre el crecimiento económico. Sin embargo, a medida que la Reserva Federal se acerca a sus recortes de tasas de septiembre y octubre, creemos que el atractivo de los fondos del mercado monetario comenzará a disminuir, y anticipamos que más capital fluirá hacia las criptomonedas y otras clases de activos más riesgosos.

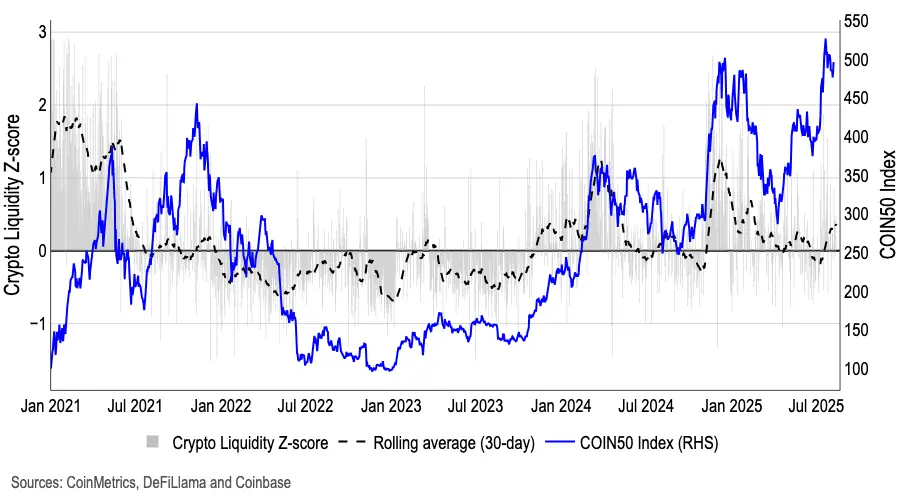

Un modelo de medición de puntuación z ponderado por liquidez, basado en indicadores como la emisión neta de stablecoins, el volumen de trading de spot y swaps perpetuos, la profundidad del mercado y el suministro en circulación, indica que la liquidez ha comenzado a recuperarse en las últimas semanas, poniendo fin a una tendencia a la baja de seis meses (ver Figura 3). El crecimiento del mercado de stablecoins se debe en parte a la creciente claridad del marco regulatorio.

Objetivo Beta de Ethereum

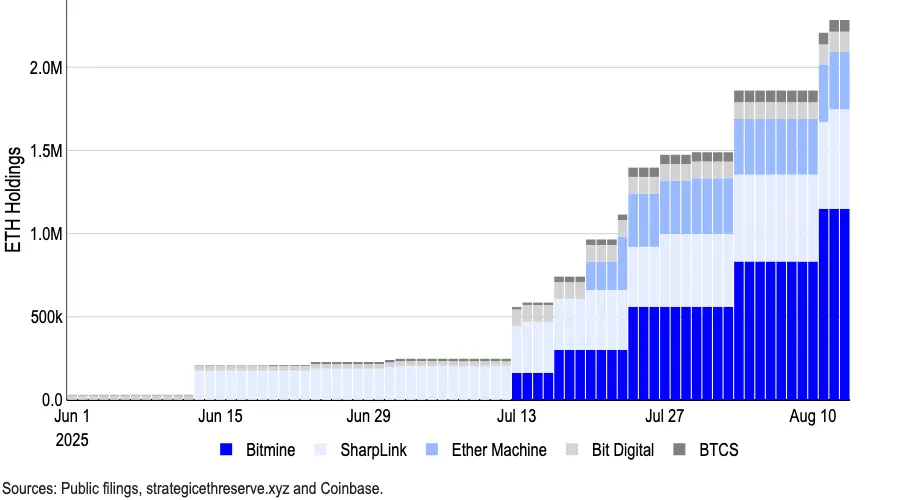

Mientras tanto, la divergencia entre el Índice de Temporada de Altcoins y la capitalización total del mercado de altcoins refleja principalmente el creciente atractivo institucional de Ethereum, impulsado principalmente por la demanda de tesorerías de activos digitales y el aumento de stablecoins y la narrativa de RWA. Solo Bitmine aumentó sus tenencias en 1,15 millones de ETH a través de 20.000 millones de dólares en fondos recién recaudados, llevando su poder adquisitivo acumulado a 24.500 millones de dólares. (Sharplink Gaming, anteriormente el mayor tenedor de ETH, actualmente posee aproximadamente 598.800 ETH).

Los datos más recientes muestran que, al 13 de agosto, las empresas con las mayores reservas de ETH controlaban un total de aproximadamente 2,95 millones de ETH, lo que representa más del 2% del suministro total de Ethereum (12,07 millones). (Ver Figura 4 para más detalles).

Tokens como ARB, ENA, LDO y OP se clasifican en la parte superior en términos de su beta más alta en relación con los rendimientos de Ethereum. Sin embargo, LDO parece ser el único que ha tenido un rendimiento excepcionalmente bueno durante el reciente rally de Ethereum, con una ganancia mensual del 58%. En el pasado, gracias a sus capacidades de staking de liquidez, Lido proporcionó a los inversores una exposición relativamente directa a Ethereum. La beta actual de LDO en relación con ETH es 1,5 (una beta mayor que 1,0 indica que el activo es teóricamente más volátil que el punto de referencia, potencialmente amplificando tanto las ganancias como las pérdidas).

Además, creemos que el anuncio del 5 de agosto de la SEC de EE.UU. sobre el staking de liquidez ha respaldado el aumento del precio del token LDO. El personal de la División de Finanzas Corporativas de la SEC aclaró que cuando los servicios proporcionados por una entidad de staking de liquidez son principalmente "ejecución de transacciones" y las recompensas de staking se transfieren directamente a los usuarios de manera proporcional, uno a uno, a través del acuerdo, sus actividades no constituyen una oferta o venta de valores. Sin embargo, debe tenerse en cuenta que la participación de rendimientos garantizados, re-staking discrecional o mecanismos de recompensa adicionales aún pueden desencadenar una designación de valores. Esta guía actual es simplemente una opinión departamental, y futuros cambios en la posición de la Comisión o decisiones de litigio pueden alterar esta interpretación.

Resumen

Nuestra perspectiva del mercado para el tercer trimestre sigue siendo positiva, pero nuestra evaluación del mercado de altcoins ha cambiado. La reciente disminución en la dominancia de Bitcoin sugiere una rotación preliminar hacia el sector de altcoins, en lugar de una temporada de altcoins en toda regla. Sin embargo, con la capitalización total del mercado de altcoins en aumento y el Índice de Temporada de Altcoins mostrando señales positivas tempranas, creemos que las condiciones del mercado se están preparando para una rotación, potencialmente dando paso a un mercado de altcoins más maduro en septiembre, respaldado tanto por el entorno macro como por el progreso regulatorio anticipado.

También te puede interesar

No es una laguna: los controles de exportación de IA de Singapur permiten a China acceder legalmente a la IA estadounidense

Futuros perpetuos de Bitcoin: Relación Long/Short en las principales bolsas

Las tensiones en los mercados energéticos son motivo de preocupación para la estabilidad financiera