¿Se convertirá el fondo de pensiones de 9 billones de yuanes que "entra" en el mercado de criptomonedas en la fuerza impulsora detrás de un nuevo mercado alcista?

Trump ha hecho todo lo posible para apoyar a la industria cripto.

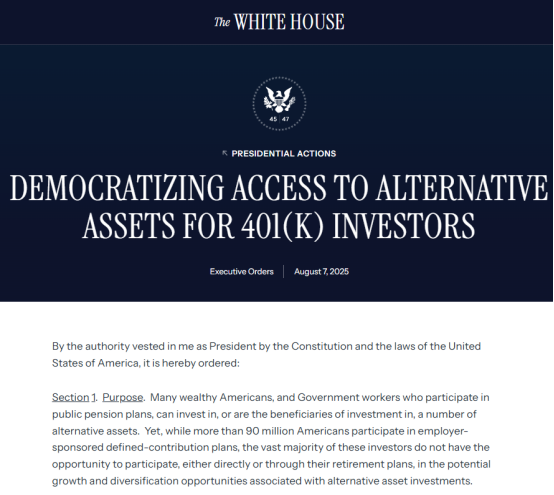

Justo la semana pasada, Trump desató otra poderosa fuerza, firmando una orden ejecutiva que permite a los planes de ahorro para la jubilación 401(k) invertir en una gama más amplia de activos, incluido el capital privado, bienes raíces y, por primera vez, activos cripto. Esto significa que hasta 8,7 billones de dólares en fondos de jubilación podrían estar potencialmente expuestos a activos cripto. Este evento tiene implicaciones de gran alcance tanto para el sector cripto como para las pensiones mismas.

Curiosamente, este tipo de noticias positivas, que solían impulsar los precios en cuestión de minutos, es menos evidente en el mercado cripto actual. El día en que se publicó la información, BTC se mantuvo notablemente estable, pero en contraste, ETH experimentó un raro aumento rápido.

Para discutir el impacto de la orden ejecutiva en el mercado cripto, primero debemos hablar del sistema de pensiones de EE.UU. El sistema de pensiones de EE.UU. consta de tres componentes principales: un plan nacional gestionado por el gobierno financiado a través de impuestos de seguridad social; un plan de jubilación individual voluntario similar al plan de pensión individual existente en mi país; y, el enfoque de este artículo, el plan 401(k), gestionado principalmente por empresas. Bajo estos tres pilares, EE.UU. ha formado esencialmente un sistema de pensiones de múltiples niveles, con los impuestos de seguridad social como base, los 401(k) como núcleo y las pensiones individuales como complemento.

Para explicar específicamente el 401(k), se refiere a un plan de beneficios de jubilación de empresa privada establecido bajo la Sección 401K del Código de Rentas Internas de 1978. Las contribuciones son pagadas conjuntamente por empleadores y empleados. Los empleados pueden elegir independientemente sus carteras de inversión y disfrutar de beneficios de aplazamiento de impuestos, y retirar fondos de la cuenta de manera flexible después de la jubilación.

A juzgar por los términos en sí, el 401(k) es similar al sistema de anualidad empresarial de mi país, y es pagado conjuntamente tanto por la empresa como por los empleados. Sin embargo, vale la pena mencionar que, a diferencia del modelo de gestión unificada de mi país, las empresas suelen tener compañías de fondos cooperativos fijos, y los empleados pueden controlar sus cuentas personales por sí mismos y elegir invertir sus pensiones en varios productos en fondos designados, pero son responsables de sus propias ganancias y pérdidas.

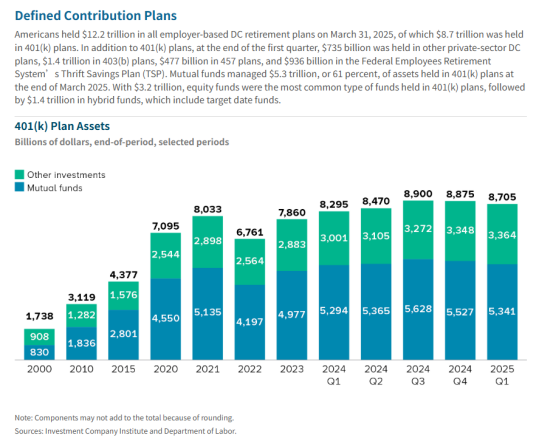

Si bien los planes 401(k) no son universales y claramente no pueden cubrir todas las necesidades de financiación para la jubilación, dado que casi el 60% de los hogares estadounidenses los tienen, se han convertido en una parte fundamental del sistema de jubilación estadounidense. Naturalmente, esta financiación es sustancial. Según datos públicos, a 31 de marzo de 2025, los activos totales en todos los planes de jubilación de contribución definida (DC) dirigidos por empleadores alcanzaron los 12,2 billones de dólares. De esto, 8,7 billones de dólares se mantuvieron en planes 401(k).

La pregunta es, ¿hacia dónde fluirán los 8,7 billones de dólares estadounidenses?

Observando los flujos de fondos actuales, los fondos de acciones son el tipo de fondo más común dentro de los 401(k). Un total de 5,3 billones de dólares son gestionados por fondos mutuos, de los cuales 3,2 billones de dólares son mantenidos por fondos de acciones y 1,4 billones por fondos híbridos. La inclusión de acciones demuestra que las inversiones de fondos no se limitan a inversiones tradicionales y conservadoras.

En realidad, dada la naturaleza única de las pensiones, los objetivos de inversión de los sistemas de pensiones han experimentado numerosos cambios, desde estrictamente conservadores hasta orientados al rendimiento. Antes de la Gran Depresión, las pensiones estaban restringidas a activos de bajo riesgo como bonos gubernamentales, bonos corporativos de alta calidad y bonos municipales. Tras el impacto devastador de la Gran Depresión, los sistemas de pensiones quedaron devastados y los rendimientos disminuyeron. Algunos fideicomisos privados introdujeron la "regla del inversor prudente", permitiendo la búsqueda de mayores rendimientos a través de la diversificación de activos. Esta influencia se extendió a los estados, lo que llevó al auge de la inversión en acciones. Finalmente, la Ley de Seguridad de Ingresos de Jubilación de Empleados de 1974 aplicó el estándar de inversor prudente a los fondos de pensiones públicos, relajando oficialmente las restricciones sobre la inversión de fondos de pensiones en el mercado de valores.

En 2025, esta restricción se levantó aún más. El 7 de agosto, hora local, Trump firmó una orden ejecutiva que permite a los planes 401(k) de los estadounidenses invertir en fondos de capital privado, criptomonedas como Bitcoin y otros llamados activos alternativos. Trump también pidió a la Secretaria de Trabajo Lori Chavez-DeRemer que trabajara con homólogos en el Departamento del Tesoro, la Comisión de bolsa y valores de EE.UU. (SEC) y otras agencias reguladoras federales para determinar si las reglas deberían modificarse para facilitar este esfuerzo. También instruyó a la SEC para facilitar la inclusión de activos alternativos en planes de pensiones donde los participantes invierten su propio dinero.

Desde una perspectiva política por sí sola, esta directiva tendrá implicaciones de gran alcance tanto para los fondos de pensiones como para el mercado cripto. Desde una perspectiva de pensiones, este movimiento incluirá activos alternativos como criptomonedas y capital privado dentro del alcance de inversión. Si bien amplía los canales de inversión de fondos de pensiones, también introduce mayor riesgo y volatilidad. Esto representa un cambio adicional en el sistema de inversión de pensiones, de uno relativamente conservador a uno altamente abierto, abarcando productos con iliquidez y estructuras complejas. Esto representa una reforma radical del sistema de pensiones.

Para el mercado cripto, el significado es aún más significativo. Esto marca un salto adelante en la incorporación de los activos cripto al mainstream. Con los fondos de pensiones ahora aceptándolos, los activos cripto sin duda reciben un mayor nivel de respaldo nacional. Desde una perspectiva de producto, es previsible un aumento en los productos de activos cripto empaquetados como ETFs. Más notable es el cambio en la demografía de los tenedores de activos cripto. Dado que los fondos de pensiones típicamente tienen baja rotación y largos períodos de tenencia, un informe de Vanguard indica que la frecuencia promedio de transacciones de 401(k) en 2024 será de 0,5 veces por mes. Esto significa que cuando este capital ingrese al mercado cripto, el soporte de precio subyacente para estos activos se consolidará aún más. En otras palabras, si este capital fluye fuertemente hacia ETFs basados principalmente en BTC y ETH, la volatilidad de las principales criptomonedas disminuirá significativamente, cambiando la naturaleza de estos activos de activos de riesgo a activos de refugio seguro. A medio y largo plazo, esta orden ejecutiva impulsará el tamaño del mercado. Después de todo, con 9 billones de dólares en capital, incluso solo el 5% seguiría siendo una asombrosa cantidad de 0,45 billones de dólares.

Sin embargo, cuanto mayor es el impacto, más fuertes son las voces del mercado. Los participantes financieros tradicionales han declarado que las altas comisiones y la iliquidez de los activos alternativos presentan oportunidades significativas para las empresas de gestión de activos, aumentando su incentivo para incluirlos en sus carteras. Estos activos también vienen con requisitos de divulgación más bajos. Sin embargo, para los inversores individuales que están desconectados del mercado, puede ser difícil comprender completamente los atributos y riesgos de los activos antes de invertir. Esta asimetría de información es probable que perjudique significativamente los intereses de los inversores y aumente una serie de riesgos legales. Además, vale la pena señalar que, si bien la orden ejecutiva ha sido emitida, su implementación llevará tiempo. Para las empresas de gestión de activos responsables del desarrollo de productos, típicamente toma varios años para que los nuevos productos estén ampliamente disponibles.

Quizás por estas razones, el mercado no reaccionó como se esperaba a esta importante orden ejecutiva, experimentando en cambio un cierto efecto de retraso. BTC subió solo un 2% en el período de 24 horas, pero a juzgar por las entradas de capital, ni el volumen de trading de spot ni los ETFs de BTC vieron un aumento significativo dentro de las 24 horas posteriores al anuncio. Sin embargo, después del 11 de agosto, BTC realmente superó los 122.000 dólares.

Curiosamente, Ethereum experimentó una tendencia marcadamente opuesta. Dentro de las 24 horas posteriores a la publicación de la información sobre pensiones, el volumen de trading de spot de ETH aumentó significativamente, acompañado de un rápido aumento de precio, disparándose de 3.600 dólares a más de 4.000 dólares el 8 de agosto. Actualmente, ETH ha alcanzado los 4.299 dólares, superando a BTC en esta ronda de crecimiento. Los ETFs también vieron un aumento en las tenencias, con entradas netas en ETFs de ETH aumentando en 680 millones de dólares durante el período de dos días.

Se puede ver que, si bien ambos vieron aumentos simultáneos, el aumento de ETH fue más sensible y rápido. Esto ha llevado a la especulación del mercado de que los fondos están fluyendo de Bitcoin a Ethereum. Una tendencia similar también es evidente en el mercado de derivados. La prima anualizada de los futuros de Ethereum en el Chicago Mercantile Exchange (CME) en relación con los precios spot ha superado el 10%, excediendo el nivel de Bitcoin, lo que ha llevado a algunos traders a cambiar posiciones de Bitcoin a Ethereum.

Mirando únicamente el par de trading ETH/BTC, a pesar de los aumentos recientes, el volumen de trading aún no ha superado significativamente los niveles promedio, lo que hace difícil sustentar la teoría de un intercambio vampiro. En cuanto a por qué ETH es más receptivo, probablemente hay múltiples razones.

Primero, el crecimiento es impulsado por acumuladores institucionales. Las tesorerías cripto enfocadas en ETH ya han acumulado aproximadamente 13 mil millones de dólares en ETH. Comparado con ETH, que es relativamente más barato, esta afluencia de fondos ha llevado a un aumento más significativo. Segundo, hay apoyo de grandes instituciones de ETF. Los ETFs de ETH han atraído más de 6,7 mil millones de dólares en entradas netas este año, con el fuerte respaldo del gigante de gestión de activos BlackRock. El núcleo de esta manipulación del mercado es el plan de la SEC para "todos los mercados financieros en cadena". Como la principal blockchain pública, Ethereum es un beneficiario directo de esta política. Tercero, están las llamadas para comprar desde fuera del mercado. Un ejemplo destacado son las apasionadas llamadas del presidente de Bitmine, Tom Lee, la semana pasada. En un podcast, discutió el futuro de Ethereum y predijo que ETH podría alcanzar los 15.000 dólares. Este video de 180.000 visitas parece haber sido un gran éxito en atraer a inversores minoristas.

En comparación con el auge de BTC y ETH, el mercado de altcoins sigue siendo sombrío. En términos de capitalización de mercado, ETH ha superado la tan esperada marca de 4.000 dólares, y las altcoins han seguido su ejemplo, con su capitalización de mercado aumentando más del 15% en comparación con la semana pasada. Sin embargo, una mirada más cercana revela que, aparte de algunas altcoins blue-chip que han visto ganancias, más del 70% o incluso el 80% de las altcoins siguen profundamente deprimidas.

La razón es obvia: las ganancias de ETH provienen de la inversión institucional, no de los propios fondos del mercado cripto. Dada la actual crisis de liquidez, los inversores institucionales están eligiendo inversiones más conservadoras, prefiriendo monedas con riesgo manejable. Esto, a su vez, impide que el capital se desborde hacia el mercado de altcoins. En otras palabras, el rally de Ethereum impulsado por el capital está teniendo dificultades para transmitirse a las altcoins. De hecho, hay una sensación en el mercado de que "ETH es ahora lo que BTC fue el año pasado", y hay algo de verdad en esto. Si bien un boom de altcoins a gran escala puede ser difícil de replicar, un mercado alcista estructural de altcoins sigue siendo una posibilidad, dependiendo del instinto del inversor.

Afortunadamente, otro evento emocionante está a la vuelta de la esquina. Las cifras de nómina no agrícola de julio del Departamento de Trabajo de EE.UU. mostraron un crecimiento significativamente menor de lo esperado, y la tasa de desempleo aumentó ligeramente, aumentando significativamente la probabilidad de un recorte de tasas de interés. El 9 de agosto, hora local, la Vicepresidenta de Supervisión de la Reserva Federal, Michelle Bowman, entregó

También te puede interesar

Más del 70% de las carteras de Pump.fun en ganancias desde mayo de 2024

El FBI es notificado mientras una celebridad de MAGA pierde el control en una publicación desquiciada