Najnowsza miesięczna prognoza Coinbase: Płynność wraca jesienią, a sezon altcoinów ma wkrótce eksplodować

Autor: David Duong, Coinbase

Opracowane przez Tima, PANews

Przegląd artykułu

- Coinbase utrzymuje pozytywne perspektywy na trzeci kwartał 2025 roku, ale zmieniło swój pogląd na sezon altcoinów. Na podstawie obecnych warunków rynkowych uważa, że rynek może przejść w pełnoprawny sezon altcoinów wraz z nadejściem września. (Powszechna definicja sezonu altcoinów to sytuacja, gdy co najmniej 75% z 50 najlepszych altcoinów pod względem kapitalizacji rynkowej przewyższa wyniki Bitcoina w ciągu ostatnich 90 dni.)

- Wielu debatuje, czy wrześniowa obniżka stóp procentowych przez Fed będzie oznaczać szczyt dla rynku kryptowalut. Nie zgadzamy się z tym. Biorąc pod uwagę prawie 7 bilionów dolarów w funduszach detalicznych obecnie utrzymywanych na rynku OTC, w tym fundusze rynku pieniężnego i inne sektory, uważamy, że polityka łagodzenia Fed może przyciągnąć jeszcze więcej inwestorów detalicznych w średnim terminie.

- Skupiając się na ETH. Słabe wyniki indeksu sezonowego altcoinów CoinMarketCap, w ostrym kontraście do 50% wzrostu kapitalizacji rynkowej altcoinów od początku lipca, podkreślają rosnący entuzjazm inwestycji instytucjonalnych w ETH. Rosnący popyt na skarbce aktywów cyfrowych (DAT), w połączeniu z rosnącą narracją wokół integracji stablecoinów i RWA, napędzał tę hossę.

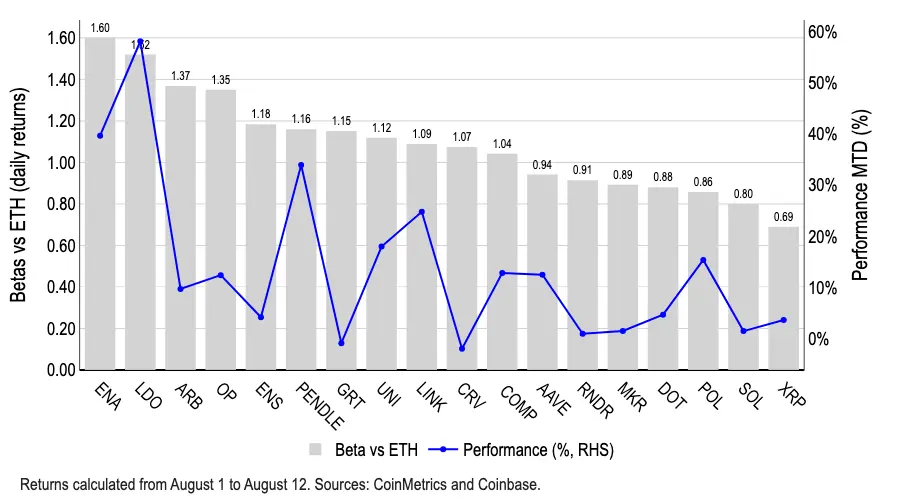

- Tokeny takie jak ARB, ENA, LDO i OP konsekwentnie wykazują wyższe zwroty beta niż ETH, choć tylko LDO prowadzi z miesięcznym zyskiem na poziomie 58%. Lido historycznie zapewniało stosunkowo bezpośredni dostęp do ETH poprzez swoją funkcję stakingu płynności. Ponadto uważamy, że oświadczenie SEC, że tokeny stakingu płynności nie stanowią papierów wartościowych w pewnych warunkach, wspierało wzrost wartości LDO.

Wkraczając w sezon naśladowców

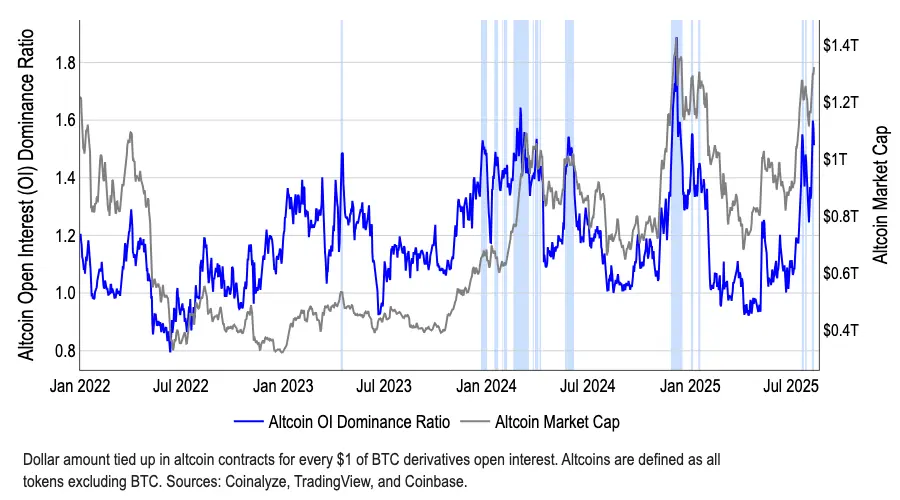

Do sierpnia 2025 roku udział Bitcoina w rynku spadł z 65% w maju do około 59%, sygnalizując początek przesunięcia kapitału w kierunku altcoinów. Podczas gdy całkowita kapitalizacja rynkowa altcoinów wzrosła o ponad 50% od początku lipca, osiągając 1,4 biliona dolarów na dzień 12 sierpnia, indeks sezonu altcoinów CoinMarketCap pozostaje na niskim poziomie 40, znacznie poniżej progu 75, który historycznie definiował początek sezonu altcoinów. Wchodząc w wrzesień, uważamy, że obecne warunki rynkowe już wykazują oznaki pełnoprawnego sezonu altcoinów.

Nasze optymistyczne perspektywy wynikają z kompleksowego spojrzenia makroekonomicznego i oczekiwania na znaczące zmiany regulacyjne. Jak wcześniej wyjaśniliśmy, nasz własnościowy globalny indeks podaży pieniądza M2, który zazwyczaj wyprzedza ceny Bitcoina o 110 dni, sugeruje, że potencjalna nowa fala płynności może nadejść pod koniec III kwartału lub na początku IV kwartału 2025 roku. Ta ocena jest szczególnie istotna, ponieważ inwestycje instytucjonalne wydają się być skupione głównie na kryptowalutach o dużej kapitalizacji. Naszym zdaniem głównym motorem sezonu altcoinów są inwestorzy detaliczni.

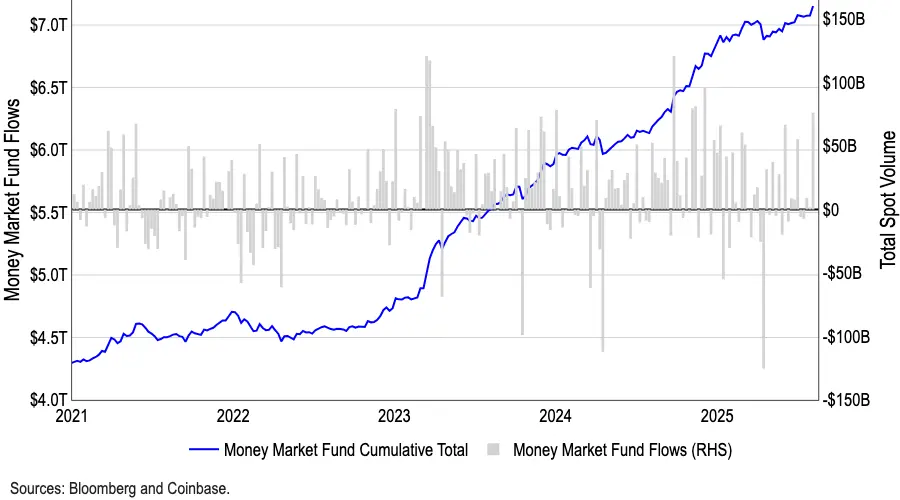

Obecne 7,2 biliona dolarów w amerykańskich funduszach rynku pieniężnego (najwyższy poziom w historii) jest godne uwagi (patrz Rysunek 2). Rezerwy gotówkowe spadły o 150 miliardów dolarów w kwietniu, co naszym zdaniem przyczyniło się do dobrych wyników kryptowalut i aktywów ryzykownych w kolejnych miesiącach. Co ciekawe, rezerwy gotówkowe odbiły się o ponad 200 miliardów dolarów od czerwca, co ostro kontrastuje ze wzrostem kryptowalut w tym samym okresie. Tradycyjnie wzrosty cen kryptowalut i rezerwy gotówkowe mają tendencję do wzajemnego kompensowania się.

Uważamy, że te bezprecedensowe poziomy rezerw gotówkowych odzwierciedlają trzy kluczowe obawy rynkowe: (1) zwiększoną niepewność na tradycyjnych rynkach (z powodu takich kwestii jak konflikty handlowe); (2) przewartościowane rynki; oraz (3) ciągłe obawy o wzrost gospodarczy. Jednak w miarę jak Rezerwa Federalna zbliża się do wrześniowych i październikowych obniżek stóp procentowych, uważamy, że atrakcyjność funduszy rynku pieniężnego zacznie słabnąć, a my przewidujemy, że więcej kapitału popłynie do kryptowalut i innych bardziej ryzykownych klas aktywów.

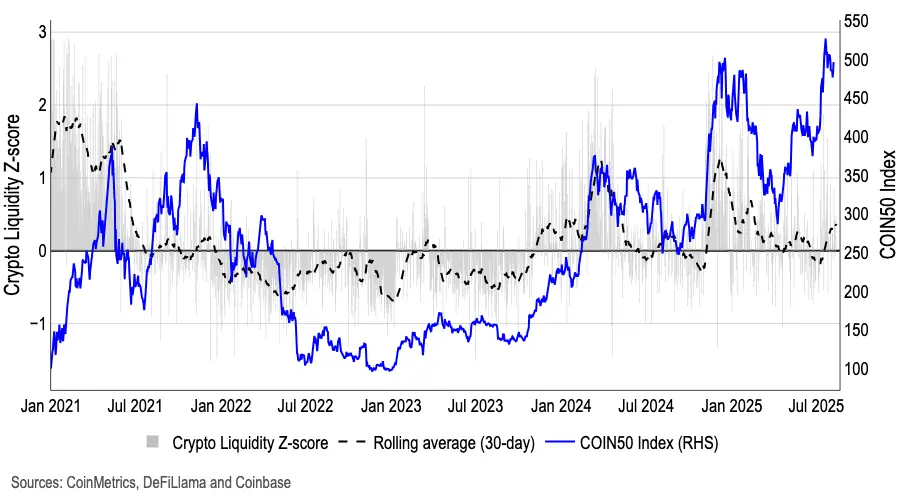

Model pomiaru z-score ważonego płynnością, oparty na wskaźnikach takich jak emisja netto stablecoinów, wolumen obrotu na rynku spot i kontraktów wieczystych, głębokość księgi zleceń i podaż w obiegu, wskazuje, że płynność zaczęła się odbudowywać w ostatnich tygodniach, kończąc sześciomiesięczny trend spadkowy (patrz Rysunek 3). Wzrost rynku stablecoinów wynika częściowo z rosnącej jasności ram regulacyjnych.

Cel Beta Ethereum

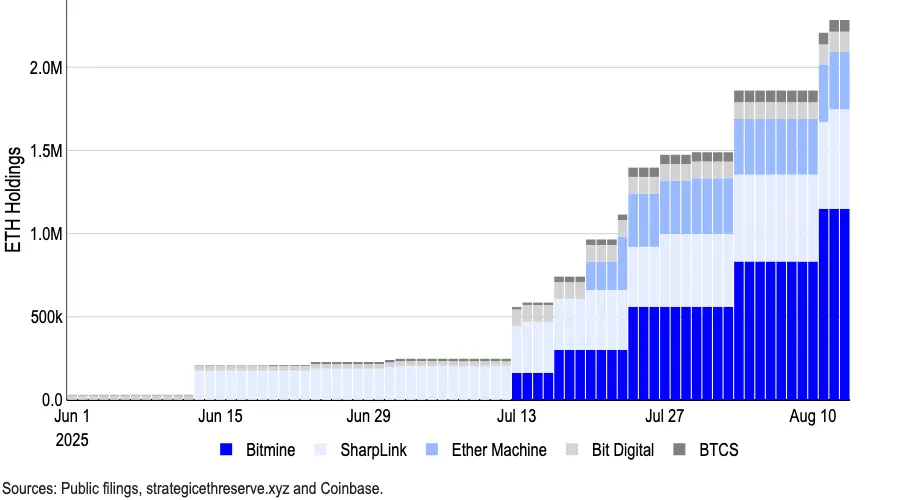

Tymczasem rozbieżność między indeksem sezonu altcoinów a całkowitą kapitalizacją rynkową altcoinów odzwierciedla przede wszystkim rosnącą atrakcyjność instytucjonalną Ethereum, napędzaną głównie popytem ze strony skarbców aktywów cyfrowych oraz wzrostem stablecoinów i narracji RWA. Sama Bitmine zwiększyła swoje zasoby o 1,15 miliona ETH dzięki 20 miliardom dolarów nowo pozyskanych środków, zwiększając swoją skumulowaną siłę nabywczą do 24,5 miliarda dolarów. (Sharplink Gaming, wcześniej największy posiadacz ETH, obecnie posiada około 598 800 ETH.)

Najnowsze dane pokazują, że na dzień 13 sierpnia firmy z największymi rezerwami ETH kontrolowały łącznie około 2,95 miliona ETH, co stanowi ponad 2% całkowitej podaży Ethereum (12,07 miliona). (Szczegóły znajdują się na Rysunku 4.)

Tokeny takie jak ARB, ENA, LDO i OP zajmują czołowe miejsca pod względem wyższej bety w stosunku do zwrotów z Ethereum. Jednak LDO wydaje się być jedynym, który osiągnął wyjątkowo dobre wyniki podczas ostatniej hossy Ethereum, z miesięcznym zyskiem na poziomie 58%. W przeszłości, dzięki swoim możliwościom stakingu płynności, Lido zapewniało inwestorom stosunkowo bezpośrednią ekspozycję na Ethereum. Obecna beta LDO w stosunku do ETH wynosi 1,5 (beta większa niż 1,0 wskazuje, że aktywo jest teoretycznie bardziej zmienne niż benchmark, potencjalnie wzmacniając zarówno zyski, jak i straty).

Ponadto uważamy, że ogłoszenie amerykańskiej SEC z 5 sierpnia dotyczące stakingu płynności wspierało wzrost ceny tokena LDO. Pracownicy Wydziału Finansów Korporacyjnych SEC wyjaśnili, że gdy usługi świadczone przez podmiot stakingu płynności są przede wszystkim "wykonywaniem transakcji", a nagrody za staking są przekazywane bezpośrednio użytkownikom proporcjonalnie, w stosunku jeden do jednego, poprzez umowę, ich działania nie stanowią oferty ani sprzedaży papierów wartościowych. Należy jednak zauważyć, że zaangażowanie gwarantowanych zwrotów, uznaniowego ponownego stakingu lub dodatkowych mechanizmów nagradzania może nadal wywołać oznaczenie papierów wartościowych. Obecne wytyczne są jedynie opinią departamentu, a przyszłe zmiany w stanowisku Komisji lub decyzje sądowe mogą zmienić tę interpretację.

Podsumowanie

Nasze perspektywy rynkowe na III kwartał pozostają pozytywne, ale nasza ocena rynku altcoinów uległa zmianie. Niedawny spadek dominacji Bitcoina sugeruje wstępną rotację w kierunku sektora altcoinów, a nie pełnoprawny sezon altcoinów. Jednak wraz ze wzrostem całkowitej kapitalizacji rynkowej altcoinów i wczesnymi pozytywnymi sygnałami indeksu sezonu altcoinów, uważamy, że warunki rynkowe przygotowują się do rotacji, potencjalnie wprowadzając bardziej dojrzały rynek altcoinów we wrześniu, wspierany zarówno przez środowisko makroekonomiczne, jak i oczekiwany postęp regulacyjny.

Możesz także polubić

Nie jest to luka prawna: singapurskie kontrole eksportu AI pozwalają Chinom legalnie korzystać z amerykańskiej technologii AI

Bitcoin Perpetual Futures: Wskaźniki Long/Short na największych giełdach

Ekosystem tokenów LAB: Wielokanałowa platforma handlowa i przewodnik po nagrodach