NVIDIA publica un trimestre récord, pero los inversores preguntan: ¿Cuándo dará frutos la IA?

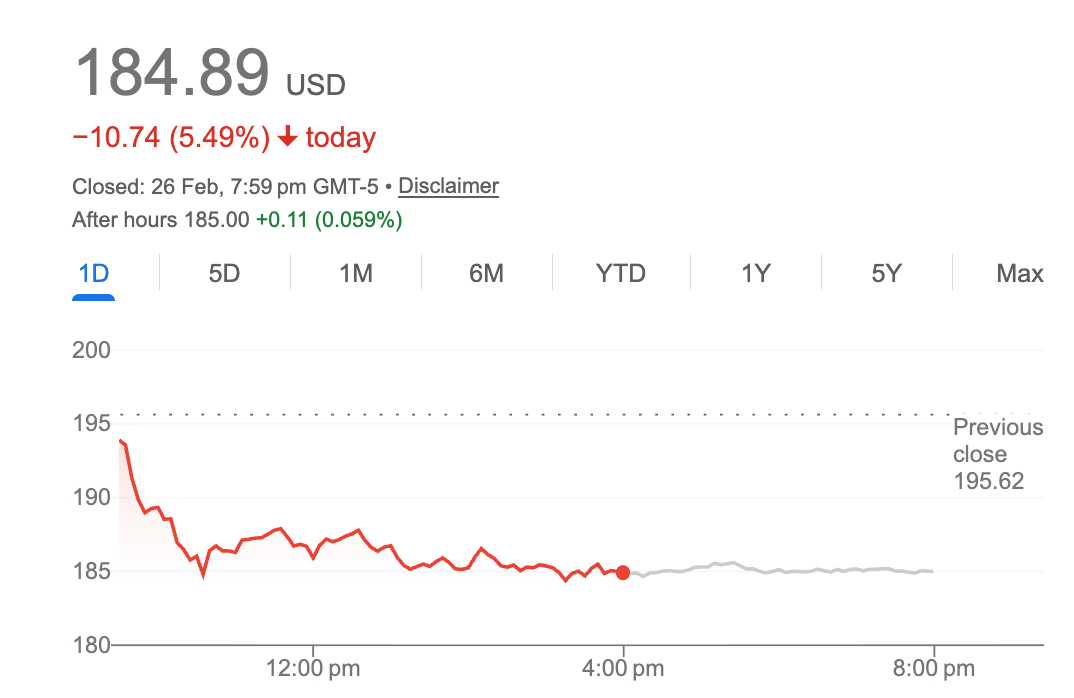

NVIDIA presentó lo que Morgan Stanley llamó "la mayor y más limpia superación y aumento en la historia de los semiconductores" el miércoles. Las acciones cayeron un 5,5%.

La paradoja captura una creciente inquietud en los mercados: incluso cuando el gasto en infraestructura de IA se acerca a los $700 mil millones anuales, los inversores cuestionan cuándo —o si— se materializarán los retornos.

NVIDIA reportó ingresos del cuarto trimestre de $68 mil millones, un aumento del 73% interanual, con ingresos de centros de datos de $62 mil millones que representan un salto del 75%. La compañía guió los ingresos del primer trimestre a $78 mil millones, muy por encima del consenso de $72,8 mil millones. Según cualquier medida convencional, las cifras fueron excepcionales.

Sin embargo, las acciones cayeron en el trading fuera de horario, extendiendo un patrón que ha visto a las acciones de NVIDIA perder valor tras cada una de sus últimas superaciones de ganancias.

La cuestión del capex

Ahora el mercado está preocupado por si sus clientes pueden justificar los suyos, no por la ejecución de NVIDIA

La directora financiera Colette Kress señaló que las expectativas de los analistas para el gasto de capital de 2026 de los mayores clientes de NVIDIA, que representan más de la mitad de los ingresos del centro de datos, "han subido casi $120 mil millones desde principios de año y se acercan a los $700 mil millones".

Amazon, Meta, Microsoft, Alphabet y Oracle están inmersos en una carrera armamentística de infraestructura de IA. Cada uno ha señalado planes de gasto agresivos, con Meta comprometiéndose sola a $65 mil millones en capex de IA este año. La apuesta colectiva es que la IA generativa y las aplicaciones "agénticas" emergentes generarán retornos proporcionales.

"El capex de un hombre es la fuente de ingresos de otro hombre, y ese es NVIDIA y Jensen", señaló Nancy Tengler, CEO y CIO de Laffer Tengler Investments.

La pregunta es si funciona a la inversa: ¿cuándo se convierte el capex de IA en ingresos de IA para los gastadores?

La respuesta de Jensen

El CEO Jensen Huang rechazó las preocupaciones sobre una burbuja, argumentando que la inversión en computación se traduce directamente en ingresos para los clientes.

"La computación equivale a ingresos", dijo Huang en la llamada, describiendo un volante donde la infraestructura de IA genera retornos rentables que justifican una mayor inversión.

Señaló las cargas de trabajo de inferencia —el despliegue de modelos de IA entrenados— como el próximo motor de crecimiento, destacando que la arquitectura Blackwell de NVIDIA ofrece hasta 35 veces menor costo por token que las ofertas de la competencia. A medida que los modelos de IA se integran en los flujos de trabajo empresariales y productos de consumo, la demanda de inferencia podría eclipsar el gasto centrado en el entrenamiento que impulsó el auge inicial de la IA.

La compañía también destacó la "IA física" —robótica, vehículos autónomos y automatización industrial— como contribuyente de más de $6 mil millones en ingresos anuales, sugiriendo que el mercado direccionable se extiende más allá de chatbots y asistentes de código.

La cuestión de la sostenibilidad

Para los optimistas, los resultados de NVIDIA validan la construcción de IA. Los ingresos del centro de datos se han escalado casi 13 veces desde la aparición de ChatGPT en 2023, dijo la CFO Kress. La demanda de sistemas Blackwell sigue limitada por la oferta. Incluso los productos Ampere de seis años están agotados en la nube.

Para los escépticos, las cifras son preocupantes. Los hiperescaladores están desplegando capital sin precedentes con visibilidad limitada sobre los retornos. Las tasas de interés permanecen elevadas. Y la brecha entre las capacidades de IA y la monetización de la IA persiste.

El paralelo con la era punto-com es impreciso pero instructivo. A finales de la década de 1990, Cisco vendió la infraestructura para una construcción de internet que finalmente transformó la economía, pero no antes de un brutal reajuste de expectativas. Las acciones de Cisco nunca recuperaron sus máximos de 2000.

La posición de NVIDIA es más fuerte: su ecosistema de software CUDA representa un foso genuino, con acceso a 1,5 millones de modelos de IA en Hugging Face. Su ritmo de innovación —con la plataforma Rubin prometiendo costos de inferencia 10 veces menores que Blackwell— mantiene a raya a los competidores.

Pero la pregunta final no es si NVIDIA puede vender chips. Es si $700 mil millones en gasto anual de IA producen $700 mil millones en valor.

Por ahora, NVIDIA sigue ganando mientras los inversores siguen preguntándose.

También te puede interesar

Irán propone la transferencia de uranio a un tercer país en medio de las negociaciones con EE. UU.

Trump no está satisfecho con lo que ve tras leer la propuesta de paz de Irán