Análisis Financiero Global: Un Enfoque Basado en TDA para Crashes del Mercado

Tabla de Enlaces

I. Introducción

II. Metodología

III. Enfoque TDA para analizar múltiples series temporales

IV. Datos Analizados

V. Resultados y Discusión

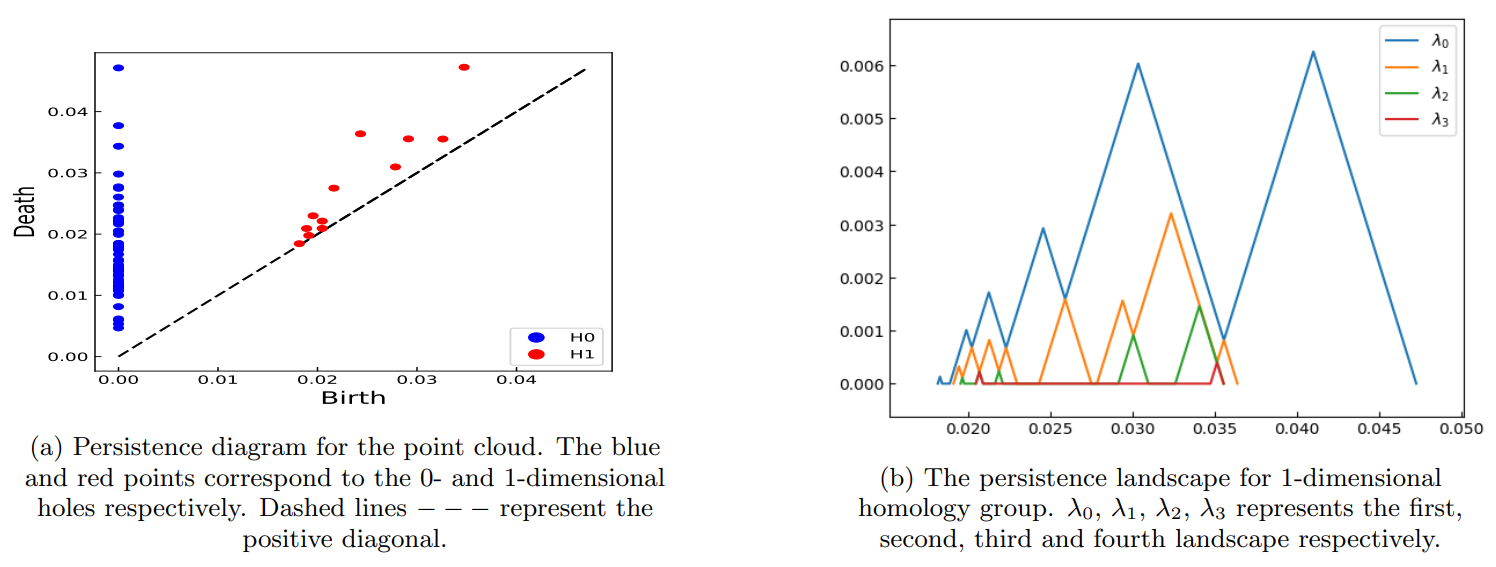

A. Obtención de nube de puntos a partir de series temporales de precios de acciones

B. EE debido a la crisis financiera de 2008

C. EE debido a la pandemia de COVID-19

D. Impacto del COVID-19 en diferentes sectores de India

VI. Conclusión

VII. Agradecimientos y Referencias

V. RESULTADOS Y DISCUSIÓN

Esta sección muestra el resultado de la identificación de eventos extremos (EE) por continente durante la crisis financiera de 2008 y la pandemia de COVID-19 utilizando TDA. Permite la identificación de EE de múltiples series temporales de acciones a la vez. Además, se analiza el impacto por sectores de la pandemia de COVID-19 en el mercado de valores indio.

\

\

:::info Autores:

(1) Anish Rai, Departamento de Física, Instituto Nacional de Tecnología Sikkim, Sikkim, India-737139;

(2) Buddha Nath Sharma, Departamento de Física, Instituto Nacional de Tecnología Sikkim, Sikkim, India-737139;

(3) Salam Rabindrajit Luwang, Departamento de Física, Instituto Nacional de Tecnología Sikkim, Sikkim, India-737139;

(4) Md.Nurujjaman, Departamento de Física, Instituto Nacional de Tecnología Sikkim, Sikkim, India-737139;

(5) Sushovan Majhi, Programa de Ciencia de Datos, Universidad George Washington, EE.UU., 20052.

:::

:::info Este artículo está disponible en arxiv bajo la licencia CC BY 4.0 DEED.

:::

\

También te puede interesar

El Banco de Inglaterra señala una brecha con EE.UU. sobre las normas de las Stablecoin

El CEO de Ripple Prime confirma el papel de XRP como garantía financiera