Así es cuánto podría subir el precio de Bitcoin con una asignación del 1% de los fondos de pensiones

La nueva orden ejecutiva podría desbloquear billones en fondos de jubilación para criptomonedas, con un cambio del 1% potencialmente empujando Bitcoin a $194,000. Aun así, la volatilidad y los riesgos regulatorios pueden limitar una adopción rápida.

- Una reciente orden ejecutiva podría permitir inversiones en criptomonedas dentro de planes de jubilación patrocinados por empleadores, desbloqueando acceso a $12.2 billones en activos.

- Bitwise proyecta que un cambio de asignación del 1% podría elevar el precio de Bitcoin a aproximadamente $194,000, mientras que un cambio del 10% podría empujarlo hacia $868,700.

- A pesar de este potencial, la volatilidad, la incertidumbre regulatoria y las responsabilidades fiduciarias siguen siendo grandes desafíos.

La semana pasada, los mercados pasaron de cautelosos a casi eléctricos. Ethereum (ETH) superó los $4,300, un nivel no visto desde finales de 2021, mientras que Bitcoin (BTC) coqueteó con un impresionante $121,000, acercándose a su anterior máximo histórico. Ahora, algunos analistas financieros sugieren un acelerador potencial a menudo pasado por alto: los ahorros para la jubilación de EE.UU.

Un nuevo informe de Bitwise sugiere que el ecosistema actual de 401(k) podría liberar literalmente billones de dólares en criptomonedas y, con ello, posiblemente desencadenar una explosión de precios casi de manual.

Tabla de Contenidos

- Pronóstico de Bitcoin de Bitwise

- Todo cambió

- Lado de la demanda

- La volatilidad y las comisiones se avecinan

Pronóstico de Bitcoin de Bitwise

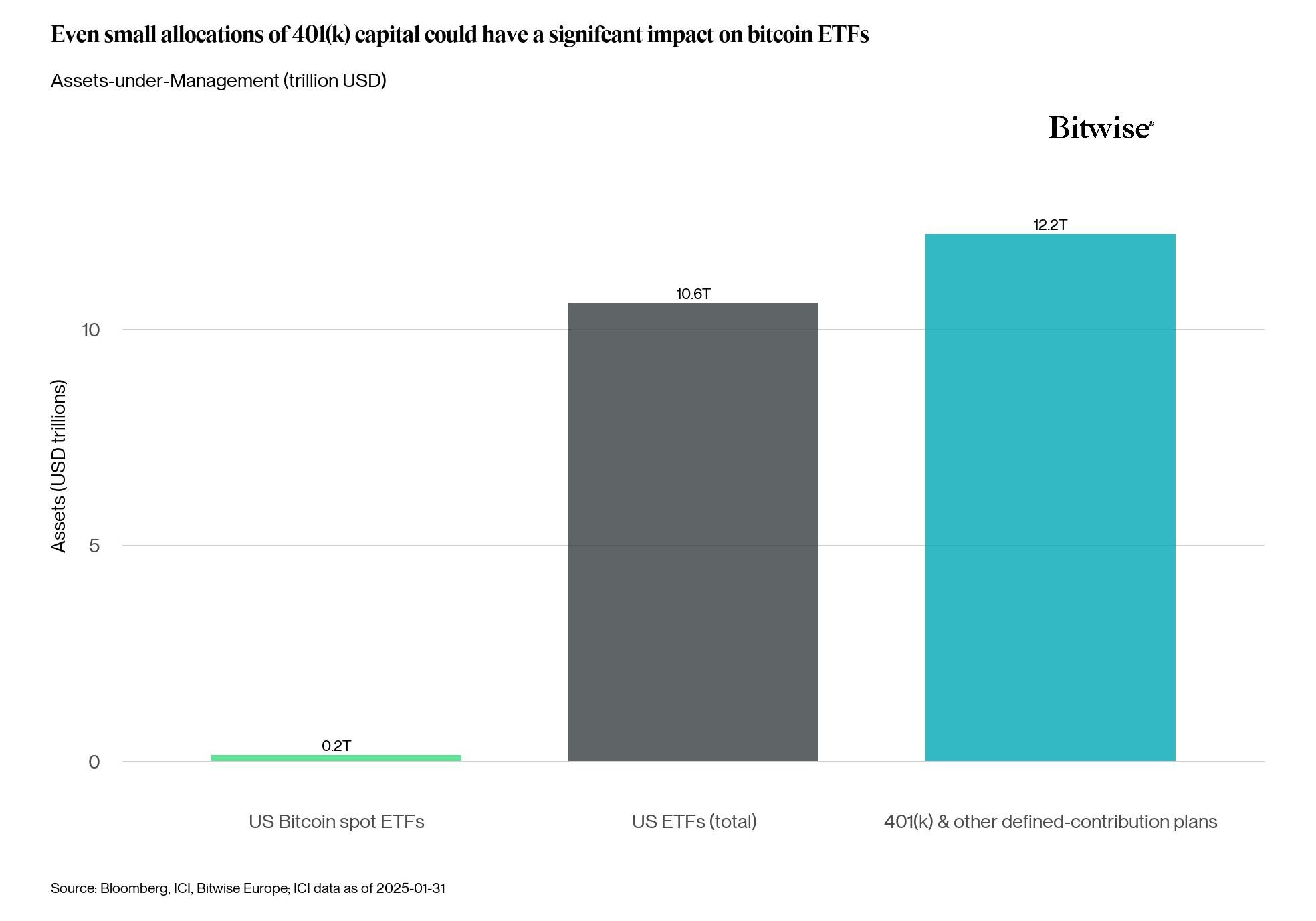

El "Gráfico de la Semana" de Bitwise lo explica todo con claridad absoluta, diciendo que "aproximadamente $12.2 billones se gestionan en planes de jubilación 401(k) y otros planes de contribución definida", más que los ~$10.6 billones estacionados en ETFs estadounidenses. El informe sugiere que incluso reasignaciones modestas podrían tener un impacto significativo en los mercados de criptomonedas.

Bitwise señala que los planes 401(k) típicamente asignan a través de ETFs, haciendo que una entrada de ETF al contado sea aún más plausible y potente. Utilizando una proyección simplificada desde el precio actual de Bitcoin de alrededor de $119,000, una entrada del 1% de los activos 401(k) podría elevar su precio a aproximadamente $193,970. Un cambio de asignación del 10%, alrededor de $1.22 billones en poder de compra teórico, podría —si la relación se escalara linealmente— empujar los precios hacia $868,700.

Todo cambió

Hasta hace poco, las criptomonedas eran vistas como un tabú en las cuentas de jubilación patrocinadas por empleadores. Eso cambió cuando el presidente de EE.UU. Donald Trump firmó una orden ejecutiva el 7 de agosto, dirigiendo al Departamento de Trabajo, la SEC y el Tesoro a expandir el acceso a activos alternativos en los planes 401(k) de empleadores, nombrando explícitamente a las criptomonedas junto con bienes raíces y capital privado.

Se instó a los reguladores a aclarar las responsabilidades fiduciarias y reducir la fricción legal para que los patrocinadores de planes pudieran considerar inversiones en criptomonedas mientras cumplían con su obligación de actuar en el mejor interés de los ahorradores.

Si se implementa como se prevé, tal cambio regulatorio, combinado con la pura escala de activos involucrados, podría significar que los planes administrados por BlackRock, Fidelity y otros eventualmente ofrezcan ETFs de Bitcoin o Ethereum al contado, ya sea como elementos de menú estándar o a través de ventanas de corretaje autodirigidas, potencialmente abriendo un nuevo canal para el capital.

Según el Instituto de Compañías de Inversión, las cuentas de contribución definida basadas en empleadores tienen aproximadamente $12.2 billones, con aproximadamente $8.7-$8.9 billones en 401(k)s. Ese número se eleva por encima del mercado global actual de criptomonedas, estimado en $4 billones. Incluso un giro del 1% — $87 mil millones — sería suficiente para remodelar el equilibrio entre oferta y demanda.

Dicho de otra manera: todo el sistema 401(k) de EE.UU. ahora representa más del doble del tamaño de todas las criptomonedas existentes.

Lado de la demanda

Los inversores más jóvenes parecen estar liderando el interés en estrategias de jubilación basadas en criptomonedas. Un estudio de 2024 del Bank of America Private Bank encontró que entre individuos de alto patrimonio neto menores de 44 años, casi el 50% ya posee criptomonedas, y un 38% adicional está interesado en poseerlas, colocando a las criptomonedas justo detrás de los bienes raíces como la principal oportunidad de crecimiento percibida.

Mientras tanto, la evidencia sugiere que muchos inversores más jóvenes priorizan las criptomonedas sobre los vehículos de jubilación tradicionales. Una encuesta de YouGov de 2025, referenciada por Money, informa que el 42% de los inversores de la Generación Z posee criptomonedas, mientras que solo el 11% tiene una cuenta de jubilación.

Los valores predeterminados también juegan un papel convincente. La mayoría de las contribuciones 401(k) se canalizan hacia opciones predeterminadas profesionales como fondos con fecha objetivo. Si, tras los cambios regulatorios, estos valores predeterminados comienzan a incluir exposición a criptomonedas, la participación en inversiones vinculadas a criptomonedas podría aumentar notablemente, quizás requiriendo una acción mínima por parte de los propios participantes del plan.

La volatilidad y las comisiones se avecinan

No todo es combustible para cohetes y entusiasmo desenfrenado. Bitcoin ha resistido caídas del 70-80% en mercados bajistas pasados, comportamientos totalmente en desacuerdo con el objetivo "seguro y estable" de la inversión para la jubilación. La ambigüedad regulatoria, la responsabilidad fiduciaria y las estructuras de comisiones también plantean obstáculos. Los fondos mutuos 401(k) a menudo cobran ~0.26%, mientras que las estructuras alternativas o de criptomonedas pueden tener comisiones más altas o menos transparencia.

Los patrocinadores de planes, con razón cautelosos, probablemente esperarán una guía clara bajo ERISA antes de convertir las criptomonedas de una barra lateral opcional a un componente central.

Y la fontanería del mercado parece estar ya reaccionando. Los ETFs de criptomonedas al contado en EE.UU. establecieron récords de suscripción en julio, mientras que el interés abierto de futuros alcanzó máximos históricos. La liquidez mejoró, los spreads de compra o venta se estrecharon, y las fuerzas macro comenzaron a impulsar los precios más que las narrativas virales de criptomonedas.

En esencia, si las entradas de jubilación se convierten en un comprador constante, los mercados podrían volverse más resistentes y menos salvajes. Esa demanda estructural podría prevenir la volatilidad extrema y ampliar la legitimidad.

También te puede interesar

No es una laguna: los controles de exportación de IA de Singapur permiten a China acceder legalmente a la IA estadounidense

Futuros perpetuos de Bitcoin: Relación Long/Short en las principales bolsas

Ecosistema LAB Token: Plataforma de Trading Multi-Chain y Guía de Recompensas

Noticias en tendencia

Más