Boty, arbitraż i wyrównywanie cen: dlaczego są dobre dla dostawców płynności

Autor: Jamie McCormick, Współdyrektor ds. Marketingu, Stabull Labs

Siódmy artykuł z 15-częściowej serii „Dekonstrukcja DeFi".

⸻

Transakcje, które prześledziliśmy na Stabull, jasno pokazują jedno: boty arbitrażowe nie są anomalią ani efektem ubocznym. Są podstawowym elementem funkcjonowania zdecentralizowanych rynków — a w wielu przypadkach to dzięki nim dostawcy płynności w ogóle otrzymują wynagrodzenie.

Co faktycznie robią boty arbitrażowe

W najprostszej formie boty arbitrażowe szukają różnic cenowych.

Monitorują wiele platform jednocześnie, porównując ceny aktywów, które powinny być notowane w zbliżonej wartości. Gdy pojawia się rozbieżność, kupują niedowartościowany składnik aktywów i sprzedają przewartościowany, często w ramach tej samej transakcji.

Ten proces nie jest spekulacyjny. Jest mechaniczny. Jeśli transakcja nie może być wykonana z zyskiem po uwzględnieniu opłat i kosztów gazu, po prostu nie dochodzi do skutku.

Dlaczego arbitraż istnieje w DeFi

Na tradycyjnych rynkach ceny są wyrównywane przez scentralizowane giełdy i profesjonalnych animatorów rynku działających nieprzerwanie.

DeFi nie ma tego luksusu.

Płynność jest rozdrobniona w setkach pul i na różnych platformach. Ceny zmieniają się asynchronicznie. Bez arbitrażu ceny oddalałyby się — czasem znacząco — od rzeczywistych wartości referencyjnych.

Arbitraż jest mechanizmem przywracającym ceny do równowagi.

Jak to się ma do dostawców płynności

Z perspektywy dostawcy płynności arbitraż jest często błędnie postrzegany jako wydobywanie wartości. W rzeczywistości arbitraż jest usługą opłacaną poprzez prowizje.

Gdy bot arbitrażowy dokonuje transakcji przez pulę, płaci taką samą opłatę za wymianę jak każdy inny trader. Zysk bota pochodzi z rozbieżności cenowych w innych miejscach, a nie z pobierania opłat od dostawców płynności.

W efekcie:

- dostawcy płynności dostarczają płynność

- arbitrażyści wykorzystują tę płynność do korygowania cen

- dostawcy płynności otrzymują wynagrodzenie w postaci prowizji

Bez arbitrażu ceny pozostawałyby nieaktualne, a dostawcy płynności ponosiliby znacznie większe ryzyko.

Dlaczego Stabull przyciąga przepływy arbitrażowe

Wycena zakotwiczona w oracle na platformie Stabull zmienia typową dynamikę arbitrażu.

Na tradycyjnych AMM duże nierównowagi mogą tworzyć znaczące błędy wyceny, które arbitrażyści agresywnie wykorzystują. Może to skutkować ostrymi, przynoszącymi straty korektami dla dostawców płynności.

Na Stabull wycena pozostaje zakotwiczona w zewnętrznych referencjach. Gdy inne platformy odbiegają od wartości, przepływy arbitrażowe często kierują się do Stabull, a nie z niego.

W tym scenariuszu Stabull działa mniej jak źródło błędnej wyceny, a bardziej jak stabilizujący punkt odniesienia.

To sprawia, że arbitraż przez Stabull jest:

- częstszy

- mniejszy w każdej transakcji

- mniej szkodliwy dla pozycji dostawców płynności

Co zaobserwowaliśmy on-chain

W przeglądanych transakcjach aktywność arbitrażowa miała wyraźny charakter:

- transakcje wykonywane atomowo

- minimalne poślizgi

- małe, ale stałe opłaty

- powtarzające się wzorce w czasie

Nie było dużych, jednorazowych wydobyć wartości. Zamiast tego obserwowaliśmy stałą, mechaniczną aktywność — tego rodzaju, która wskazuje, że pula jest wykorzystywana do utrzymywania równowagi rynków.

Arbitraż bez zachęt

Jedną z najważniejszych obserwacji było to, że ta aktywność miała miejsce bez zachęt.

Żadne nagrody za wydobywanie płynności nie napędzały tych transakcji. Nie tworzono sztucznego wolumenu w celu farmowania tokenów. Arbitrażyści handlowali wyłącznie dlatego, że wykonanie miało sens ekonomiczny.

To najsilniejsza forma walidacji, jaką może otrzymać pula płynności.

Zdrowszy model myślowy

Zamiast postrzegać boty jako przeciwników, bardziej trafne jest myślenie o nich jako:

- automatycznych sprzątaczach rynku

- stale eliminujących rozbieżności cenowe

- płacących dostawcom płynności za ten przywilej

W dobrze zaprojektowanych systemach arbitraż nie jest czymś, czego należy się obawiać. Jest czymś, co należy wykorzystać.

Dlaczego to ma znaczenie w przyszłości

W miarę jak Stabull jest nadal używany jako część szerszych przepływów wykonawczych, aktywność arbitrażowa prawdopodobnie wzrośnie — nie jako oznaka wyzysku, ale jako oznaka znaczenia.

Dla dostawców płynności oznacza to:

- bardziej konsekwentne generowanie prowizji

- mniejsze uzależnienie od zachęt

- ekspozycję na ekonomicznie znaczące transakcje

W kolejnym artykule przyjrzymy się innemu niewidzialnemu, ale niezbędnemu uczestnikowi nowoczesnego wykonywania transakcji DeFi: solverom i profesjonalnym systemom routingu oraz temu, dlaczego ich obecność jest jeszcze silniejszym sygnałem dojrzałości protokołu.

O autorze

Jamie McCormick jest współdyrektorem ds. marketingu w Stabull Finance, gdzie od ponad dwóch lat pracuje nad pozycjonowaniem protokołu w rozwijającym się ekosystemie DeFi.

Jest również założycielem Bitcoin Marketing Team, założonego w 2014 roku i uznawanego za najstarszą specjalistyczną agencję marketingową crypto w Europie. W ciągu ostatniej dekady agencja współpracowała z szeroką gamą projektów w obszarze aktywów cyfrowych i Web3.

Jamie po raz pierwszy zaangażował się w kryptowaluty w 2013 roku i od dawna interesuje się Bitcoin i Ethereum. W ciągu ostatnich dwóch lat jego uwaga coraz bardziej skupia się na zrozumieniu mechaniki zdecentralizowanych finansów, szczególnie tego, jak infrastruktura on-chain jest wykorzystywana w praktyce, a nie w teorii.

Możesz także polubić

Biura rodzinne w Hongkongu planują zwiększyć alokacje na rynki kryptowalut i private equity.

Nawet MAGA kwestionuje Trumpa po tym, jak nominował Erikę Kirk do rady Akademii Sił Powietrznych

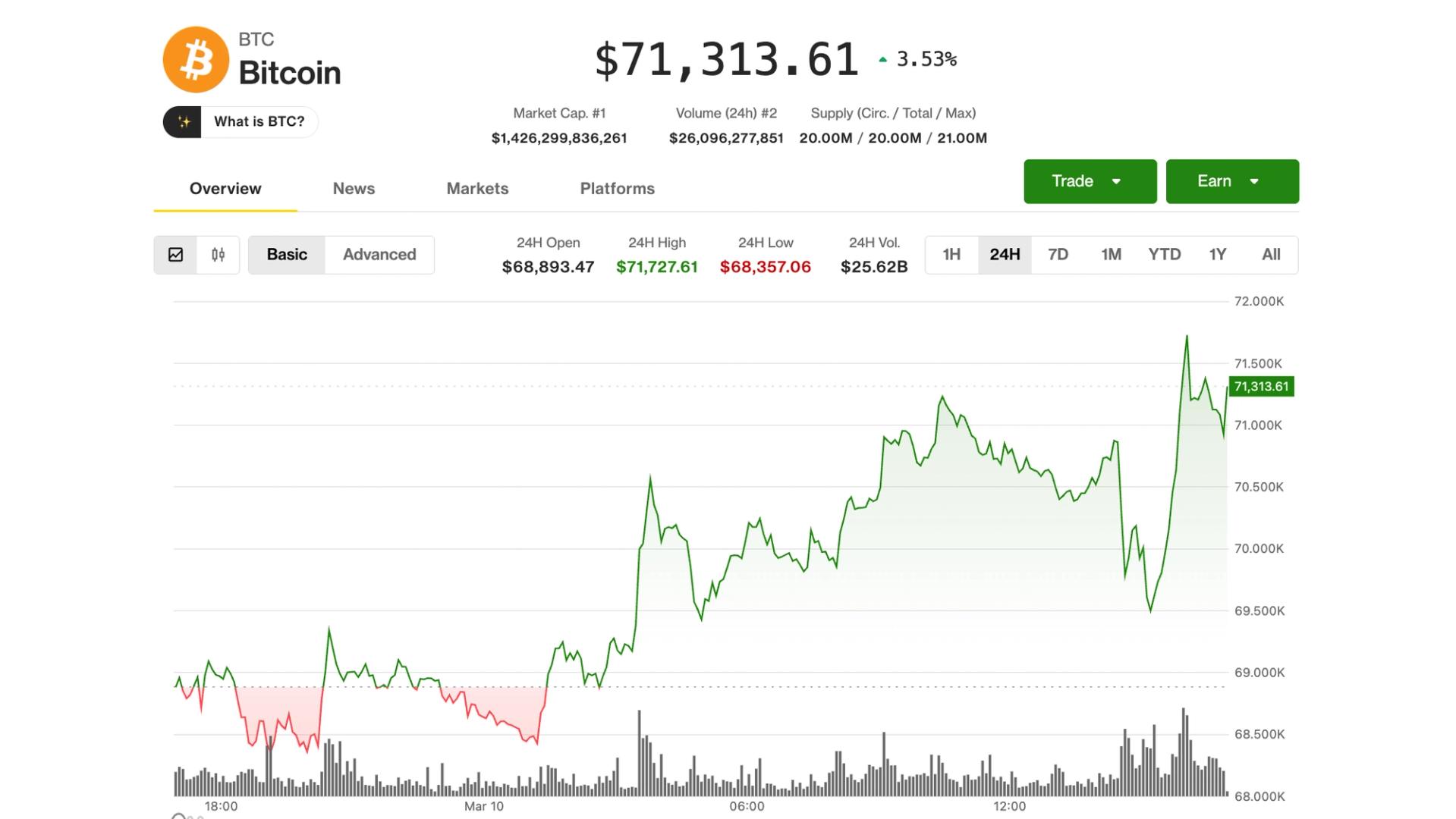

Bitcoin osiąga poziom powyżej 71 000 USD, ponieważ obawy przed szokiem naftowym nadal słabną

Rynki

Udostępnij

Udostępnij ten artykuł

Kopiuj linkX (Twitter)LinkedInFacebookEmail

Bitcoin wspina się powyżej 71 000 $ w obliczu szoku naftowego