NVIDIA odnotowuje rekordowy kwartał, ale inwestorzy pytają: Kiedy AI się opłaci?

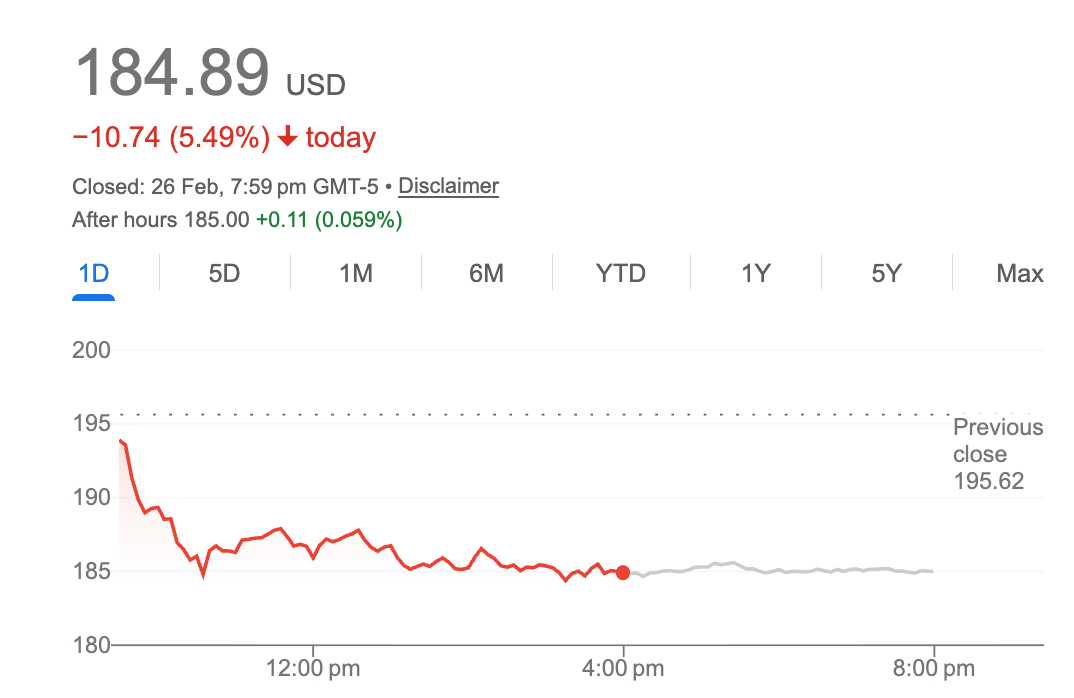

NVIDIA dostarczyła w środę to, co Morgan Stanley nazwał „największym, najczystszym przekroczeniem oczekiwań i podwyżką prognoz w historii półprzewodników". Akcje spadły o 5,5%.

Paradoks oddaje rosnący niepokój na rynkach: nawet gdy wydatki na infrastrukturę AI zbliżają się do 700 miliardów dolarów rocznie, inwestorzy kwestionują, kiedy — lub czy w ogóle — zwroty się zmaterializują.

NVIDIA ogłosiła przychody za czwarty kwartał na poziomie 68 miliardów dolarów, co stanowi wzrost o 73% rok do roku, przy czym przychody z centrów danych wyniosły 62 miliardy dolarów, reprezentując skok o 75%. Firma wskazała przychody za pierwszy kwartał na poziomie 78 miliardów dolarów, znacznie powyżej konsensusu wynoszącego 72,8 miliarda dolarów. Według wszelkich konwencjonalnych miar liczby były wyjątkowe.

Mimo to akcje spadły w handlu po godzinach, przedłużając wzorzec, w którym akcje NVIDIA tracą na wartości po każdym z kilku ostatnich przekroczeń oczekiwań dotyczących zysków.

Kwestia nakładów kapitałowych

Teraz rynek jest zaniepokojony, czy jego klienci mogą uzasadnić swoje wydatki, a nie wykonanie zadań przez NVIDIA

Dyrektor finansowa Colette Kress zauważyła, że oczekiwania analityków dotyczące nakładów kapitałowych na 2026 rok od największych klientów NVIDIA, reprezentujących ponad połowę przychodów z centrów danych, „wzrosły o prawie 120 miliardów dolarów od początku roku i zbliżają się do 700 miliardów dolarów".

Amazon, Meta, Microsoft, Alphabet i Oracle są uwikłane w wyścig zbrojeń w infrastrukturę AI. Każdy z nich zasygnalizował agresywne plany wydatków, przy czym sama Meta zobowiązała się do 65 miliardów dolarów nakładów kapitałowych na AI w tym roku. Zbiorowy zakład polega na tym, że generatywna AI i rozwijające się aplikacje „agentowe" wygenerują współmierne zwroty.

„Nakłady kapitałowe jednego człowieka to źródło przychodów innego — i to jest NVIDIA i Jensen" — zauważyła Nancy Tengler, która jest CEO i CIO w Laffer Tengler Investments.

Pytanie brzmi, czy działa to odwrotnie: kiedy nakłady kapitałowe na AI stają się przychodami z AI dla wydających?

Odpowiedź Jensena

CEO Jensen Huang odpierał obawy dotyczące bańki, argumentując, że inwestycje w moc obliczeniową przekładają się bezpośrednio na przychody klientów.

„Moc obliczeniowa równa się przychodom" — powiedział Huang podczas rozmowy, opisując koło zamachowe, w którym infrastruktura AI generuje zyskowne zwroty, które uzasadniają dalsze inwestycje.

Wskazał na obciążenia wnioskowania — wdrażanie wytrenowanych modeli AI — jako kolejny motor wzrostu, zauważając, że architektura Blackwell NVIDIA zapewnia do 35 razy niższy koszt na token niż konkurencyjne oferty. W miarę jak modele AI stają się wbudowane w przepływy pracy przedsiębiorstw i produkty konsumenckie, popyt na wnioskowanie może przewyższyć wydatki skoncentrowane na szkoleniu, które napędzały początkowy boom AI.

Firma podkreśliła również „fizyczną AI" — robotykę, pojazdy autonomiczne i automatyzację przemysłową — jako przyczyniające się do ponad 6 miliardów dolarów rocznych przychodów, sugerując, że adresowalny rynek wykracza poza chatboty i asystentów kodowania.

Kwestia zrównoważoności

Dla byków wyniki NVIDIA potwierdzają rozbudowę AI. Przychody z centrów danych wzrosły prawie 13-krotnie od pojawienia się ChatGPT w 2023 roku, powiedziała CFO Kress. Popyt na systemy Blackwell pozostaje ograniczony podażą. Nawet sześcioletnie produkty Ampere są wyprzedane w chmurze.

Dla sceptyków matematyka jest niepokojąca. Hiperskalowcy wdrażają bezprecedensowy kapitał przy ograniczonej widoczności zwrotów. Stopy procentowe pozostają podwyższone. A luka między możliwościami AI a monetyzacją AI utrzymuje się.

Paralela do ery dot-com jest nieprecyzyjna, ale pouczająca. Pod koniec lat 90. Cisco sprzedawało infrastrukturę do rozbudowy internetu, która ostatecznie przekształciła gospodarkę — ale nie wcześniej niż doszło do brutalnej wyceny oczekiwań. Akcje Cisco nigdy nie odzyskały swoich szczytów z 2000 roku.

Pozycja NVIDIA jest silniejsza: jej ekosystem oprogramowania CUDA reprezentuje prawdziwą fosę, z dostępem do 1,5 miliona modeli AI na Hugging Face. Jej tempo innowacji — z platformą Rubin obiecującą 10 razy niższe koszty wnioskowania niż Blackwell — trzyma konkurentów na dystans.

Ale ostateczne pytanie nie brzmi, czy NVIDIA może sprzedawać chipy. Chodzi o to, czy 700 miliardów dolarów rocznych wydatków na AI produkuje wartość 700 miliardów dolarów.

Na razie NVIDIA wciąż wygrywa, podczas gdy inwestorzy wciąż się zastanawiają.

Możesz także polubić

Bitcoin przebija 82 000 USD: co oznacza ostatni ruch cenowy dla rynku

Ropa naftowa rośnie o 3%, złoto spada po załamaniu rozmów nuklearnych USA-Iran