Globalna Analiza Finansowa: Podejście oparte na TDA do Krachów Giełdowych

Spis linków

I. Wprowadzenie

II. Metodologia

III. Podejście TDA do analizy wielu szeregów czasowych

IV. Analizowane dane

V. Wyniki i dyskusja

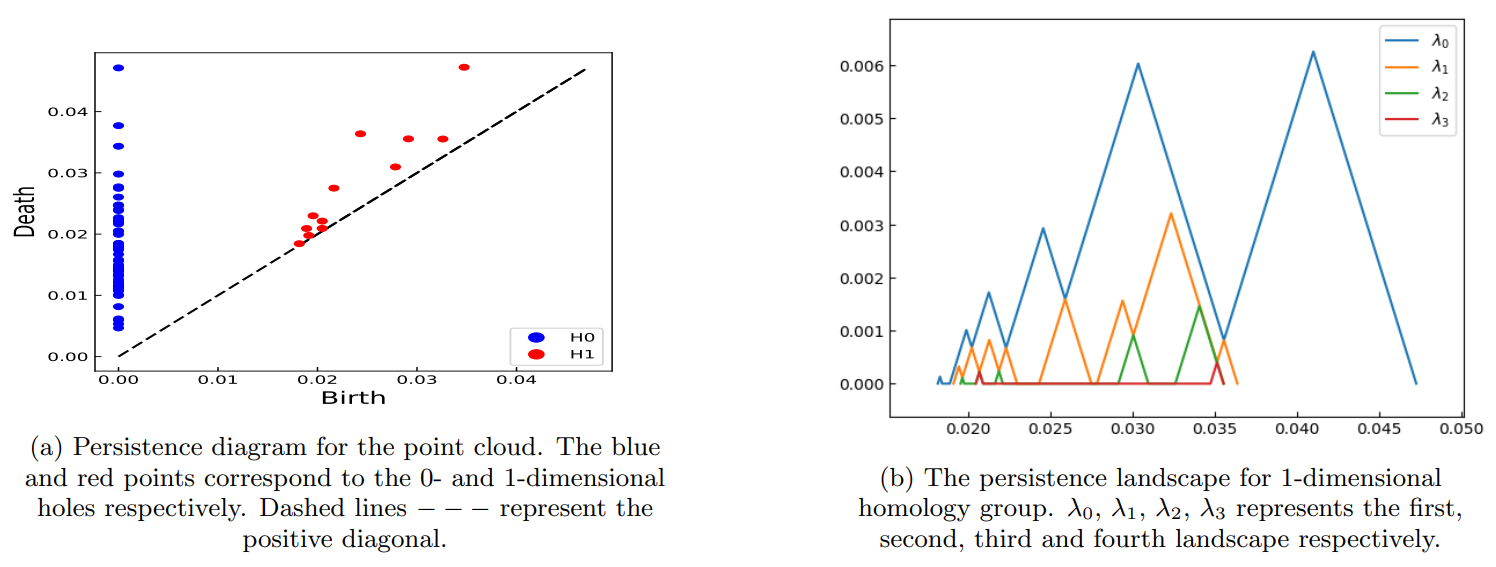

A. Uzyskiwanie chmury punktów z szeregów czasowych cen akcji

B. Zdarzenia ekstremalne spowodowane kryzysem finansowym 2008 roku

C. Zdarzenia ekstremalne spowodowane pandemią COVID-19

D. Wpływ COVID-19 na różne sektory indyjskie

VI. Wnioski

VII. Podziękowania i odniesienia

V. WYNIKI I DYSKUSJA

Ta sekcja przedstawia wyniki identyfikacji zdarzeń ekstremalnych (EE) w podziale na kontynenty podczas kryzysu finansowego 2008 roku i pandemii COVID-19 przy użyciu TDA. Umożliwia to identyfikację zdarzeń ekstremalnych z wielu szeregów czasowych akcji jednocześnie. Ponadto przeanalizowano wpływ pandemii COVID-19 na poszczególne sektory indyjskiego rynku akcji.

\

\

:::info Autorzy:

(1) Anish Rai, Wydział Fizyki, Narodowy Instytut Technologii Sikkim, Sikkim, Indie-737139;

(2) Buddha Nath Sharma, Wydział Fizyki, Narodowy Instytut Technologii Sikkim, Sikkim, Indie-737139;

(3) Salam Rabindrajit Luwang, Wydział Fizyki, Narodowy Instytut Technologii Sikkim, Sikkim, Indie-737139;

(4) Md.Nurujjaman, Wydział Fizyki, Narodowy Instytut Technologii Sikkim, Sikkim, Indie-737139;

(5) Sushovan Majhi, Program Nauki o Danych, Uniwersytet George'a Washingtona, USA, 20052.

:::

:::info Ten artykuł jest dostępny na arxiv na licencji CC BY 4.0 DEED.

:::

\

Możesz także polubić

Powiązany z Krakenem Payward otwiera tokenizowany dostęp do amerykańskiego IPO dla inwestorów detalicznych

OFAC USA nakłada sankcje na irański Nobitex, zaostrzając przepisy dotyczące kryptowalut

Vitalik Buterin ostrzega przed ryzykiem wycieku danych w OpenClaw