Oto jak wysoko może wzrosnąć cena Bitcoina przy 1% alokacji funduszy emerytalnych

Nowe rozporządzenie wykonawcze może odblokować biliony dolarów z funduszy emerytalnych na kryptowaluty, przy czym 1% przesunięcie potencjalnie może wywindować Bitcoina do 194 000 USD. Jednak zmienność i ryzyko regulacyjne mogą ograniczyć szybkie przyjęcie.

- Niedawne rozporządzenie wykonawcze może umożliwić inwestycje w kryptowaluty w ramach sponsorowanych przez pracodawcę planów emerytalnych, odblokowując dostęp do aktywów o wartości 12,2 biliona dolarów.

- Bitwise prognozuje, że 1% przesunięcie alokacji może podnieść cenę Bitcoina do około 194 000 USD, podczas gdy 10% przesunięcie może wywindować ją do 868 700 USD.

- Pomimo tego potencjału, zmienność, niepewność regulacyjna i obowiązki powiernicze pozostają dużymi wyzwaniami.

W zeszłym tygodniu rynki przeszły od ostrożności do niemal elektryzującego nastroju. Ethereum (ETH) przekroczył 4300 USD, poziom niewidziany od końca 2021 roku, podczas gdy Bitcoin (BTC) flirtował z oszałamiającą kwotą 121 000 USD, zbliżając się do swojego poprzedniego rekordu wszech czasów. Teraz niektórzy analitycy finansowi sugerują często przeoczany potencjalny akcelerator: amerykańskie oszczędności emerytalne.

Najnowszy raport Bitwise sugeruje, że dzisiejszy ekosystem 401(k) mógłby uwolnić dosłownie biliony dolarów na rynek kryptowalut, a wraz z tym potencjalnie wywołać niemal podręcznikową eksplozję cen.

Spis treści

- Prognoza Bitcoina według Bitwise

- Wszystko się zmieniło

- Strona popytu

- Zmienność i opłaty na horyzoncie

Prognoza Bitcoina według Bitwise

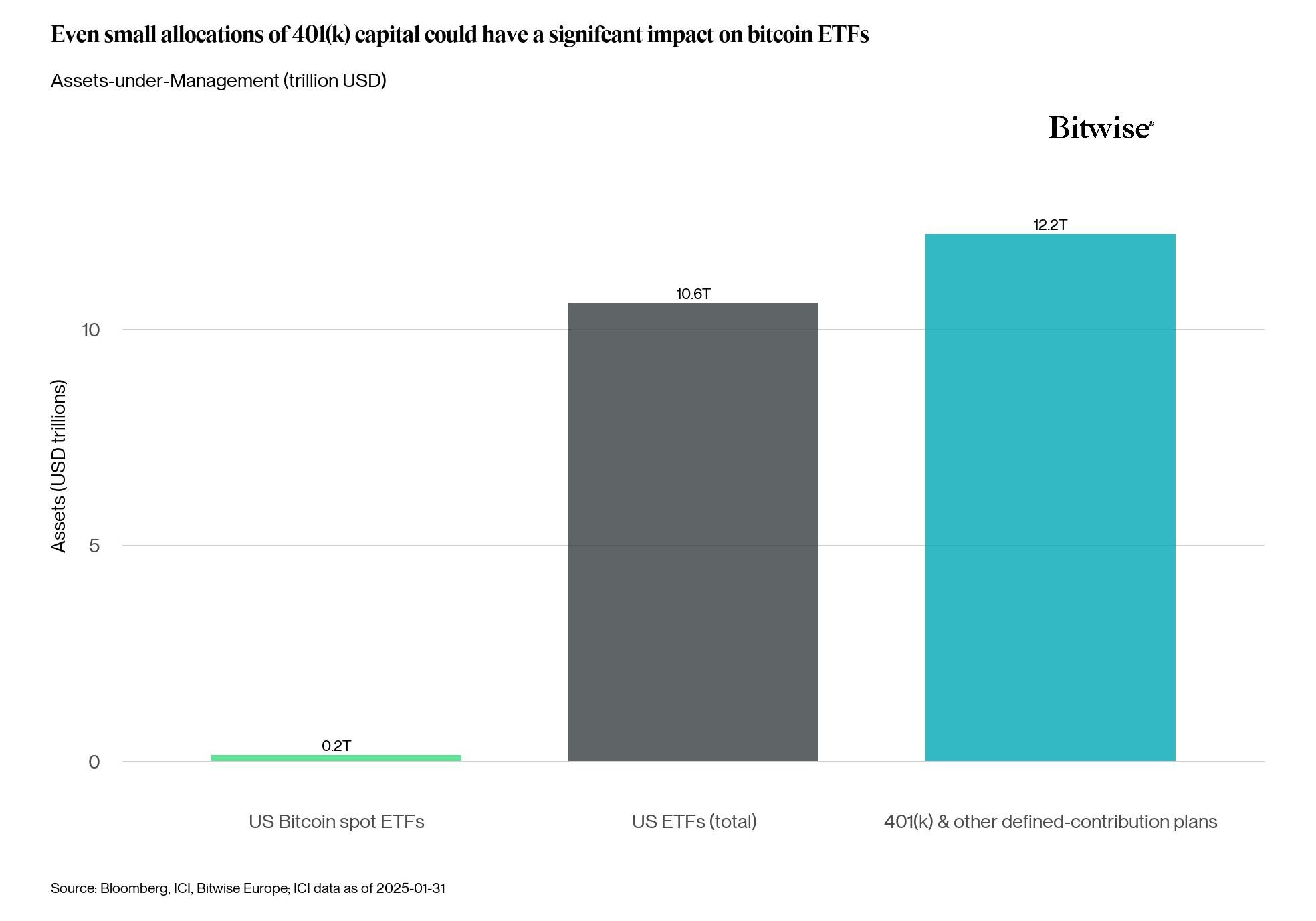

„Wykres tygodnia" Bitwise przedstawia wszystko z niezwykłą jasnością, mówiąc, że „około 12,2 biliona dolarów jest zarządzanych w planach emerytalnych 401(k) i innych planach o zdefiniowanej składce", więcej niż około 10,6 biliona dolarów ulokowanych w amerykańskich ETF-ach. Raport sugeruje, że nawet skromne realokacje mogłyby mieć znaczący wpływ na rynki kryptowalut.

Bitwise zauważa, że plany 401(k) zazwyczaj alokują środki za pośrednictwem ETF-ów, co czyni wejście spot-ETF jeszcze bardziej prawdopodobnym i potężnym. Używając uproszczonej prognozy przy obecnej cenie Bitcoina wynoszącej około 119 000 USD, 1% napływ z aktywów 401(k) mógłby podnieść jego cenę do około 193 970 USD. 10% przesunięcie alokacji, około 1,22 biliona dolarów teoretycznej siły nabywczej, mogłoby — jeśli relacja skalowałaby się liniowo — wywindować ceny w kierunku 868 700 USD.

Wszystko się zmieniło

Do niedawna kryptowaluty były postrzegane jako tabu w sponsorowanych przez pracodawcę kontach emerytalnych. To zmieniło się, gdy prezydent USA Donald Trump podpisał 7 sierpnia rozporządzenie wykonawcze, nakazujące Departamentowi Pracy, SEC i Skarbowi Państwa rozszerzenie dostępu do alternatywnych aktywów w planach 401(k) pracodawców, wyraźnie wymieniając kryptowaluty obok nieruchomości i private equity.

Regulatorzy zostali wezwani do wyjaśnienia obowiązków powierniczych i zmniejszenia tarć prawnych, aby sponsorzy planów mogli rozważyć inwestycje w kryptowaluty, jednocześnie spełniając swój obowiązek działania w najlepszym interesie oszczędzających.

Jeśli zostanie wdrożona zgodnie z wizją, taka zmiana regulacyjna, w połączeniu z samą skalą zaangażowanych aktywów, może oznaczać, że plany prowadzone przez BlackRock, Fidelity i innych mogą ostatecznie oferować spot ETF-y na Bitcoina lub Ethereum, albo jako standardowe pozycje w menu, albo za pośrednictwem okien brokerskich z samodzielnym zarządzaniem, potencjalnie otwierając nowy kanał dla kapitału.

Według Investment Company Institute, konta o zdefiniowanej składce oparte na pracodawcy posiadają około 12,2 biliona dolarów, z czego około 8,7-8,9 biliona dolarów w 401(k). Ta liczba góruje nad obecnym globalnym rynkiem kryptowalut, szacowanym na 4 biliony dolarów. Nawet 1% zwrot — 87 miliardów dolarów — wystarczyłby, aby zmienić równowagę podaży i popytu.

Mówiąc inaczej: cały amerykański system 401(k) reprezentuje obecnie ponad dwukrotność wielkości wszystkich istniejących kryptowalut.

Strona popytu

Młodsi inwestorzy wydają się przewodzić zainteresowaniu strategiami emerytalnymi opartymi na kryptowalutach. Badanie Bank of America Private Bank z 2024 roku wykazało, że wśród osób o wysokiej wartości netto poniżej 44 roku życia, prawie 50% już posiada kryptowaluty, a dodatkowe 38% jest zainteresowanych ich posiadaniem, plasując kryptowaluty tuż za nieruchomościami jako najlepszą postrzeganą szansę na wzrost.

Tymczasem dowody sugerują, że wielu młodszych inwestorów przedkłada kryptowaluty nad tradycyjne instrumenty emerytalne. Badanie YouGov z 2025 roku, cytowane przez Money, informuje, że 42% inwestorów z pokolenia Z posiada kryptowaluty, podczas gdy tylko 11% posiada konto emerytalne.

Ustawienia domyślne również odgrywają przekonującą rolę. Większość składek 401(k) jest kierowana do profesjonalnych opcji domyślnych, takich jak fundusze z datą docelową. Jeśli po zmianach regulacyjnych te ustawienia domyślne zaczną obejmować ekspozycję na kryptowaluty, udział w inwestycjach powiązanych z kryptowalutami może znacznie wzrosnąć, być może wymagając minimalnych działań ze strony samych uczestników planu.

Zmienność i opłaty na horyzoncie

To nie wszystko paliwo rakietowe i niepohamowany entuzjazm. Bitcoin przetrwał 70-80% krachy na rynkach niedźwiedzia, zachowania całkowicie sprzeczne z „bezpiecznym i stabilnym" celem inwestowania emerytalnego. Niejednoznaczność regulacyjna, odpowiedzialność powiernicza i struktury opłat również stanowią przeszkody. Fundusze wspólnego inwestowania 401(k) często pobierają około 0,26%, podczas gdy alternatywne lub kryptowalutowe struktury mogą mieć wyższe opłaty lub mniejszą przejrzystość.

Sponsorzy planów, słusznie ostrożni, prawdopodobnie będą czekać na jasne wytyczne w ramach ERISA, zanim przekształcą kryptowaluty z opcjonalnego dodatku w kluczowy komponent.

A instalacja rynkowa wydaje się już reagować. Spot ETF-y na kryptowaluty w USA ustanowiły rekordy subskrypcji w lipcu, podczas gdy otwarte pozycje na kontraktach futures osiągnęły najwyższe poziomy w historii. Płynność się poprawiła, spready bid-ask się zawęziły, a siły makro zaczęły napędzać ceny bardziej niż wirusowe narracje kryptowalutowe.

W istocie, jeśli napływy emerytalne staną się stałym nabywcą, rynki mogą stać się bardziej odporne i mniej dzikie. Ten strukturalny popyt mógłby zapobiec skrajnej zmienności i poszerzyć legitymizację.

Możesz także polubić

Nie jest to luka prawna: singapurskie kontrole eksportu AI pozwalają Chinom legalnie korzystać z amerykańskiej technologii AI

Bitcoin Perpetual Futures: Wskaźniki Long/Short na największych giełdach

Ekosystem tokenów LAB: Wielokanałowa platforma handlowa i przewodnik po nagrodach