Czy fundusz emerytalny o wartości 9 bilionów juanów "wchodzący" na rynek kryptowalut stanie się siłą napędową nowego rynku byka?

Trump zrobił wszystko, co w jego mocy, aby wspierać branżę kryptowalut.

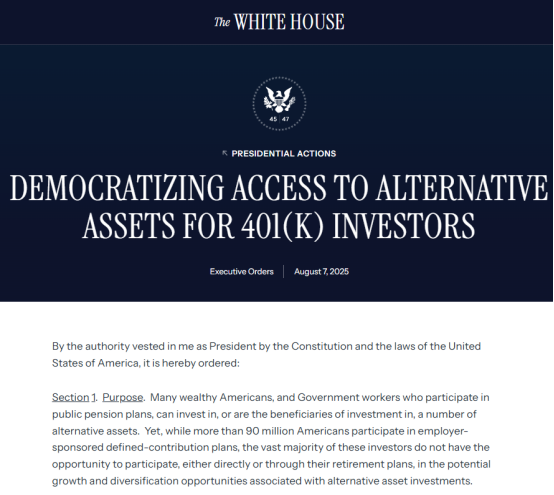

Jeszcze w zeszłym tygodniu Trump uwolnił kolejną potężną siłę, podpisując rozporządzenie wykonawcze zezwalające planom emerytalnym 401(k) na inwestowanie w szerszy zakres aktywów, w tym private equity, nieruchomości i, po raz pierwszy, aktywa kryptowalutowe. Oznacza to, że nawet 8,7 biliona dolarów w funduszach emerytalnych może potencjalnie zostać wystawionych na aktywa kryptowalutowe. To wydarzenie ma daleko idące implikacje zarówno dla sektora kryptowalut, jak i samych emerytur.

Co ciekawe, tego typu pozytywne wiadomości, które kiedyś napędzały wzrost cen w ciągu kilku minut, są mniej widoczne na dzisiejszym rynku kryptowalut. W dniu publikacji informacji BTC pozostał niezwykle stabilny, ale w przeciwieństwie do tego ETH doświadczył rzadkiego szybkiego wzrostu.

Aby omówić wpływ rozporządzenia wykonawczego na rynek kryptowalut, musimy najpierw omówić amerykański system emerytalny. Amerykański system emerytalny składa się z trzech głównych komponentów: zarządzanego przez rząd planu krajowego finansowanego z podatków na ubezpieczenie społeczne; dobrowolnego indywidualnego planu emerytalnego podobnego do istniejącego w moim kraju indywidualnego planu emerytalnego; oraz, będącego przedmiotem tego artykułu, planu 401(k), zarządzanego głównie przez firmy. W ramach tych trzech filarów USA zasadniczo stworzyły wielopoziomowy system emerytalny, z podatkami na ubezpieczenie społeczne jako podstawą, planami 401(k) jako rdzeniem i indywidualnymi emeryturami jako uzupełnieniem.

Aby wyjaśnić konkretnie 401(k), odnosi się to do planu świadczeń emerytalnych przedsiębiorstw prywatnych ustanowionego na mocy sekcji 401K Kodeksu Podatkowego z 1978 roku. Składki są wspólnie opłacane przez pracodawców i pracowników. Pracownicy mogą niezależnie wybierać swoje portfele inwestycyjne i korzystać z korzyści odroczenia podatku oraz elastycznie wypłacać środki z konta po przejściu na emeryturę.

Sądząc po samych warunkach, 401(k) jest podobny do systemu rent zakładowych w moim kraju i jest wspólnie opłacany zarówno przez firmę, jak i pracowników. Warto jednak wspomnieć, że w przeciwieństwie do modelu jednolitego zarządzania w moim kraju, firmy zwykle mają stałe współpracujące firmy funduszowe, a pracownicy mogą sami kontrolować swoje osobiste konta i wybierać inwestowanie swoich emerytur w różne produkty w wyznaczonych funduszach, ale są odpowiedzialni za własne zyski i straty.

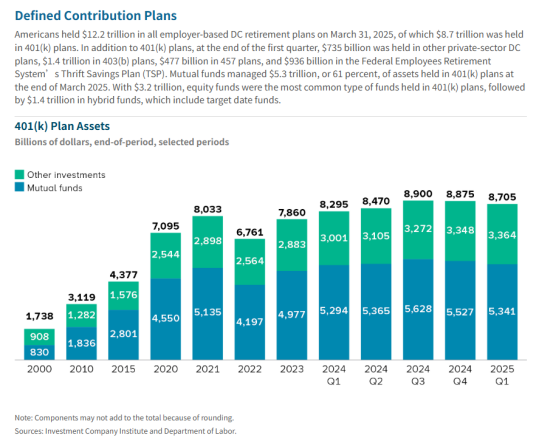

Chociaż plany 401(k) nie są powszechne i wyraźnie nie mogą pokryć wszystkich potrzeb finansowania emerytur, biorąc pod uwagę, że prawie 60% amerykańskich gospodarstw domowych je posiada, stały się one podstawową częścią amerykańskiego systemu emerytalnego. Naturalnie, to finansowanie jest znaczące. Według danych publicznych, na dzień 31 marca 2025 roku, łączne aktywa we wszystkich prowadzonych przez pracodawców planach emerytalnych o zdefiniowanej składce (DC) osiągnęły 12,2 biliona dolarów. Z tego 8,7 biliona dolarów było utrzymywanych w planach 401(k).

Pytanie brzmi, dokąd popłynie 8,7 biliona dolarów amerykańskich?

Patrząc na obecne przepływy funduszy, fundusze akcyjne są najczęstszym rodzajem funduszu w ramach 401(k). Łącznie 5,3 biliona dolarów jest zarządzanych przez fundusze inwestycyjne, z czego 3,2 biliona dolarów jest utrzymywanych przez fundusze akcyjne, a 1,4 biliona przez fundusze hybrydowe. Włączenie akcji pokazuje, że inwestycje funduszowe nie ograniczają się do tradycyjnych, konserwatywnych inwestycji.

W rzeczywistości, biorąc pod uwagę unikalny charakter emerytur, cele inwestycyjne systemów emerytalnych przeszły liczne zmiany, od ściśle konserwatywnych do zorientowanych na zwrot. Przed Wielkim Kryzysem emerytury były ograniczone do aktywów o niskim ryzyku, takich jak obligacje rządowe, wysokiej jakości obligacje korporacyjne i obligacje komunalne. Po niszczycielskim wpływie Wielkiego Kryzysu systemy emerytalne zostały zniszczone, a zwroty spadły. Niektóre prywatne fundusze powiernicze wprowadziły "zasadę rozsądnego inwestora", umożliwiającą dążenie do wyższych zwrotów poprzez dywersyfikację aktywów. Ten wpływ rozprzestrzenił się na stany, prowadząc do wzrostu inwestycji w akcje. Ostatecznie Ustawa o zabezpieczeniu dochodów emerytalnych pracowników z 1974 roku zastosowała standard rozsądnego inwestora do publicznych funduszy emerytalnych, oficjalnie łagodząc ograniczenia dotyczące inwestycji funduszy emerytalnych na rynku akcji.

W 2025 roku to ograniczenie zostało jeszcze bardziej złagodzone. 7 sierpnia czasu lokalnego Trump podpisał rozporządzenie wykonawcze zezwalające amerykańskim planom 401(k) na inwestowanie w fundusze private equity, kryptowaluty takie jak Bitcoin i inne tak zwane aktywa alternatywne. Trump poprosił również sekretarz pracy Lori Chavez-DeRemer o współpracę z odpowiednikami w Departamencie Skarbu, Komisji Papierów Wartościowych i Giełd (SEC) i innych federalnych agencjach regulacyjnych w celu ustalenia, czy przepisy powinny zostać zmienione, aby ułatwić te wysiłki. Polecił również SEC ułatwienie włączenia aktywów alternatywnych do planów emerytalnych, w których uczestnicy inwestują własne pieniądze.

Z perspektywy politycznej samo to rozporządzenie będzie miało daleko idące implikacje zarówno dla funduszy emerytalnych, jak i rynku kryptowalut. Z perspektywy emerytalnej ten ruch włączy aktywa alternatywne, takie jak kryptowaluty i private equity, w zakres inwestycji. Poszerzając kanały inwestycyjne funduszy emerytalnych, wprowadza również większe ryzyko i zmienność. Reprezentuje to dalsze przesunięcie w systemie inwestycji emerytalnych z relatywnie konserwatywnego na wysoce otwarty, obejmujący produkty o niskiej płynności i złożonych strukturach. Stanowi to radykalną reformę systemu emerytalnego.

Dla rynku kryptowalut znaczenie jest jeszcze większe. Oznacza to krok naprzód w mainstreamingu aktywów kryptowalutowych. Wraz z akceptacją przez fundusze emerytalne, aktywa kryptowalutowe niewątpliwie otrzymują wyższy poziom krajowego poparcia. Z perspektywy produktowej, przewidywalny jest wzrost produktów aktywów kryptowalutowych pakowanych jako ETF-y. Bardziej godna uwagi jest zmiana w demografii posiadaczy aktywów kryptowalutowych. Biorąc pod uwagę, że fundusze emerytalne zazwyczaj mają niską rotację i długie okresy utrzymywania, raport Vanguard wskazuje, że średnia częstotliwość transakcji 401(k) w 2024 roku wyniesie 0,5 raza na miesiąc. Oznacza to, że gdy ten kapitał wejdzie na rynek kryptowalut, wsparcie cenowe dla tych aktywów zostanie jeszcze bardziej skonsolidowane. Innymi słowy, jeśli ten kapitał będzie mocno płynął do ETF-ów opartych głównie na BTC i ETH, zmienność głównych kryptowalut faktycznie znacznie się zmniejszy, zmieniając charakter tych aktywów z aktywów ryzykownych na aktywa bezpieczne. W średnim i długim okresie to rozporządzenie wykonawcze zwiększy rozmiar rynku. W końcu, przy 9 bilionach dolarów kapitału, nawet tylko 5% nadal stanowiłoby oszałamiające 0,45 biliona dolarów.

Jednak im większy wpływ, tym głośniejsze głosy rynku. Tradycyjni uczestnicy rynku finansowego stwierdzili, że wysokie opłaty i niska płynność aktywów alternatywnych stanowią znaczące możliwości dla firm zarządzających aktywami, zwiększając ich motywację do włączenia ich do swoich portfeli. Te aktywa wiążą się również z niższymi wymogami ujawniania informacji. Jednak dla indywidualnych inwestorów, którzy są oderwani od rynku, może być trudno w pełni zrozumieć atrybuty aktywów i ryzyko przed zainwestowaniem. Ta asymetria informacji prawdopodobnie znacznie zaszkodzi interesom inwestorów i zwiększy szereg ryzyk prawnych. Ponadto warto zauważyć, że chociaż rozporządzenie wykonawcze zostało wydane, jego wdrożenie zajmie czas. Dla firm zarządzających aktywami odpowiedzialnych za rozwój produktów, zazwyczaj zajmuje kilka lat, zanim nowe produkty staną się szeroko dostępne.

Być może z tych powodów rynek nie zareagował zgodnie z oczekiwaniami na to znaczące rozporządzenie wykonawcze, zamiast tego doświadczając pewnego efektu opóźnienia. BTC wzrósł tylko o 2% w okresie 24 godzin, ale sądząc po napływach kapitału, ani wolumen obrotu spot, ani ETF-y BTC nie odnotowały znaczącego wzrostu w ciągu 24 godzin po ogłoszeniu. Jednak po 11 sierpnia BTC faktycznie przekroczył 122 000 dolarów.

Co ciekawe, Ethereum doświadczyło zdecydowanie przeciwnego trendu. W ciągu 24 godzin od publikacji informacji o emeryturach, wolumen obrotu spot ETH znacznie wzrósł, czemu towarzyszył szybki wzrost ceny, skacząc z 3 600 dolarów do ponad 4 000 dolarów 8 sierpnia. Obecnie ETH osiągnął 4 299 dolarów, przewyższając BTC w tej rundzie wzrostu. ETF-y również odnotowały wzrost posiadanych aktywów, z napływami netto do ETF-ów ETH zwiększającymi się o 680 milionów dolarów w ciągu dwóch dni.

Można zauważyć, że chociaż oba odnotowały jednoczesne wzrosty, wzrost ETH był bardziej wrażliwy i szybki. Doprowadziło to do spekulacji rynkowych, że fundusze przepływają z Bitcoina do Ethereum. Podobny trend jest również widoczny na rynku derywatów. Roczna premia kontraktów terminowych Ethereum na Chicago Mercantile Exchange (CME) w stosunku do cen spot przekroczyła 10%, przewyższając poziom Bitcoina, skłaniając niektórych traderów do przesunięcia pozycji z Bitcoina na Ethereum.

Patrząc wyłącznie na parę handlową ETH/BTC, pomimo ostatnich wzrostów, wolumen obrotu jeszcze nie przekroczył znacząco średnich poziomów, co utrudnia potwierdzenie teorii wymiany wampirycznej. Jeśli chodzi o to, dlaczego ETH jest bardziej responsywny, prawdopodobnie istnieje wiele powodów.

Po pierwsze, wzrost jest napędzany przez instytucjonalnych akumulatorów. Skarbce kryptowalutowe skoncentrowane na ETH zgromadziły już około 13 miliardów dolarów wartości ETH. W porównaniu do ETH, który jest relatywnie tańszy, ten napływ funduszy doprowadził do bardziej znaczącego wzrostu. Po drugie, istnieje wsparcie ze strony dużych instytucji ETF. ETF-y ETH przyciągnęły ponad 6,7 miliarda dolarów napływów netto w tym roku, z silnym wsparciem giganta zarządzania aktywami BlackRock. Rdzeniem tej manipulacji rynkowej jest plan SEC dotyczący "wszystkich rynków finansowych na blockchainie". Jako wiodący blockchain publiczny, Ethereum jest bezpośrednim beneficjentem tej polityki. Po trzecie, istnieją wezwania do kupna z rynku pozagiełdowego. Doskonałym przykładem są namiętne wezwania przewodniczącego Bitmine Toma Lee w zeszłym tygodniu. W podcaście omówił przyszłość Ethereum i przewidział, że ETH może osiągnąć 15 000 dolarów. Ten film z 180 000

Możesz także polubić

Analityk kwestionuje bessę Bitcoina przy cenie BTC na poziomie 79 tys. dolarów

![[TAMBAY] Sara zasługuje na wyjaśnienia — więc wyślijcie ją przed sąd ds. impeachmentu](https://www.rappler.com/tachyon/2026/05/SARA-EXPLAIN.jpg)

[TAMBAY] Sara zasługuje na wyjaśnienia — więc wyślijcie ją przed sąd ds. impeachmentu