La Prime du Trésor Bitcoin en Danger — Qu'est-ce Que Cela Pourrait Signifier Pour le Prix du BTC?

Les sociétés de trésorerie Bitcoin (BTC) font face à une situation plutôt critique alors que leur prime de marché par rapport à leurs avoirs en BTC sous-jacents s'érode dans un contexte de volatilité décroissante et de fort ralentissement des nouveaux achats. Notamment, les achats mensuels de BTC par ces entreprises ont chuté de 97% depuis novembre 2024, reflétant une approche de marché très prudente ces derniers mois. Cependant, des données récentes de CryptoQuant suggèrent la nécessité d'un changement immédiat de stratégie.

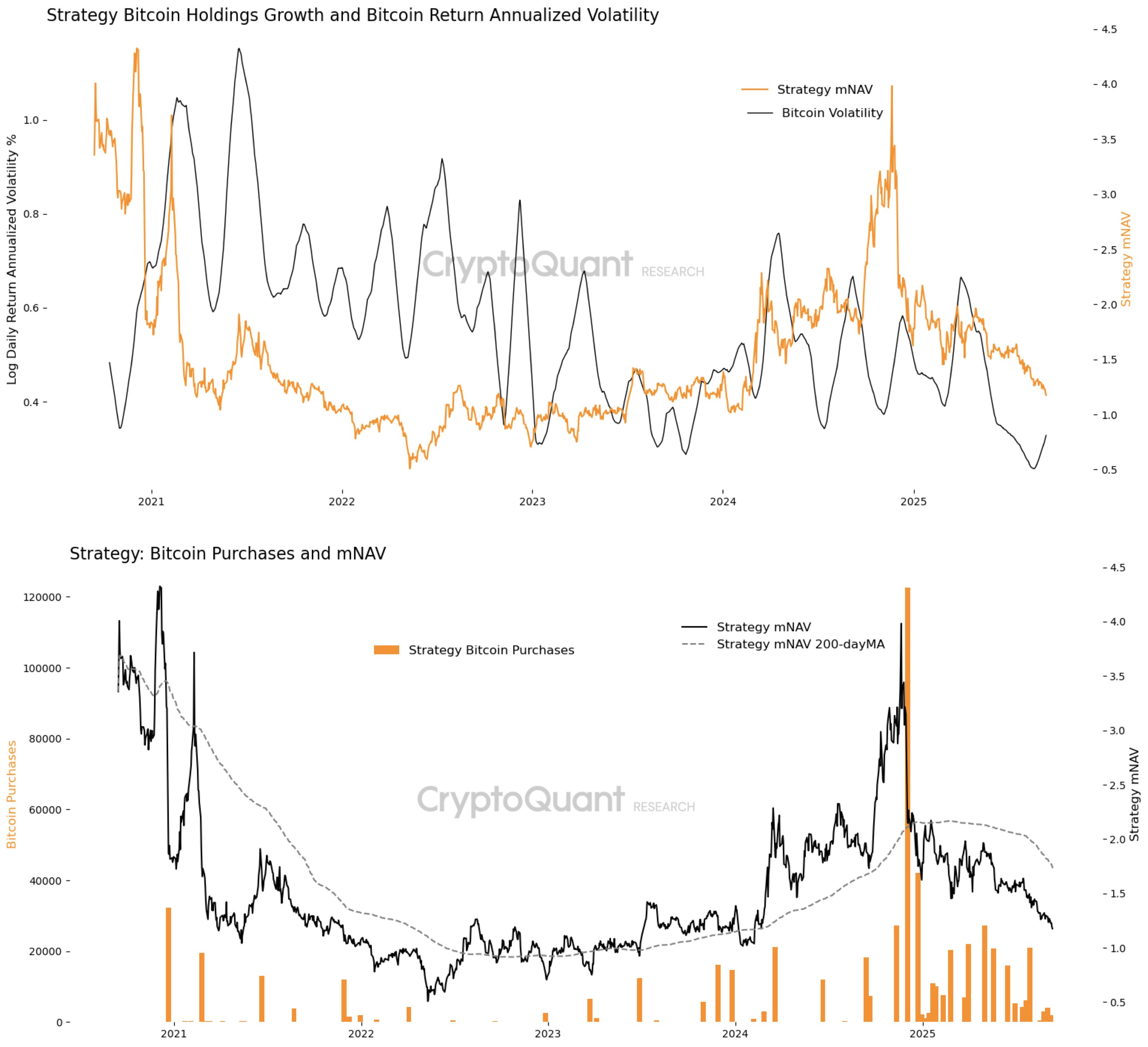

La baisse de la volatilité du Bitcoin menace la valeur de marché des trésoreries Bitcoin

Généralement, les trésoreries Bitcoin se négocient avec une prime, ce qui signifie que leur valeur de marché dépasse la valeur réelle du BTC qu'elles détiennent, car les investisseurs croient que ces entreprises peuvent augmenter leurs avoirs, monétiser la volatilité et agir comme une exposition sûre à la principale cryptomonnaie. Par conséquent, la valeur nette d'actif du marché (mNAV), qui compare le cours de l'action de ces entreprises à la NAV de leurs avoirs en Bitcoin, est toujours supérieure à 1. Cependant, le directeur de la recherche de CryptoQuant, Julio Moreno, indique que la volatilité annualisée du Bitcoin est tombée à des plus bas de plusieurs années, supprimant un moteur clé de cette prime, car les trésoreries ont moins d'opportunités de capitaliser sur les fluctuations de prix et de justifier des valorisations supérieures à leurs avoirs en BTC sous-jacents.

En analysant les données de marché pour Strategy, le plus grand détenteur institutionnel de BTC, on peut observer que certains pics de volatilité ont produit des périodes où le mNAV a dépassé 2,0, notamment début 2021 et à nouveau mi-2024. Pendant ces fenêtres, les sociétés de trésorerie ont pu monétiser la volatilité, levant des capitaux propres ou de la dette avec une prime et déployant ces produits dans des achats rapides de BTC.

Actuellement, cependant, la volatilité s'est comprimée bien en dessous de 0,4 de rendement journalier logarithmique annualisé, atteignant son niveau le plus bas depuis 2020. L'aplatissement de la courbe de volatilité a coïncidé avec un déclin régulier du mNAV, qui est retombé vers 1,25. Ce rétrécissement de la prime suggère que les investisseurs ne considèrent plus les sociétés de trésorerie comme offrant un effet de levier significatif par rapport à la simple détention directe de Bitcoin.

Lecture connexe : Tether annonce le lancement d'un Stablecoin américain et nomme un ancien conseiller de Trump comme PDGL'affaiblissement de la demande aggrave le problème des trésoreries

Sans le "carburant" des fluctuations de prix, les entreprises de trésorerie Bitcoin peinent à étendre leurs avoirs de manière à justifier une valorisation premium. Bien qu'il y ait eu des poussées isolées d'achats fin 2024 et début 2025, l'activité globale reste modérée. En conséquence, le mNAV de Strategy est en baisse depuis le début de 2025, même si le BTC lui-même s'est négocié dans une fourchette de prix relativement élevée par rapport aux années précédentes. Les données suggèrent que lorsque les trésoreries achètent agressivement, l'enthousiasme des investisseurs pousse le mNAV à la hausse, renforçant le cycle d'émission premium et d'accumulation de BTC. Julio Moreno explique que pour que la prime mNAV persiste, un rebond de la volatilité du BTC et une demande renouvelée par des achats à grande échelle sont immédiatement nécessaires. Jusque-là, les sociétés de trésorerie pourraient trouver de plus en plus difficile de justifier des valorisations supérieures à leur valeur d'actif net en Bitcoin, forçant les investisseurs à envisager une exposition directe au Bitcoin pour les rendements plutôt que de passer par une stratégie d'entreprise. Au moment de la publication, le Bitcoin se négocie à 115 810 $, reflétant un gain de 4,72 % au cours de la semaine passée.

Vous aimerez peut-être aussi

L'euro stagne près de la parité alors que les traders se préparent au rapport sur l'emploi américain

Liquid vs Heroic Prédiction 2026 : Qui Va Gagner, Cotes, Nouvelles des Équipes et Joueurs Clés

Zcash corrige un bug critique qui aurait pu créer des ZEC fictifs en quantité illimitée