Revolut abandonne son projet de fusion au profit d'une demande de licence bancaire de novo aux États-Unis

La fintech britannique Revolut a annulé ses projets de fusion avec un prêteur américain et a plutôt demandé une licence bancaire américaine indépendante. La société de services financiers basée à Londres a tenu des discussions avec des responsables américains au sujet d'une demande de licence auprès de l'Office of the Comptroller of the Currency (OCC) dans l'espoir d'accélérer le processus.

Revolut a souligné l'importance du marché américain pour sa stratégie de croissance mondiale, insistant sur le fait que son plan à long terme est d'établir une banque aux États-Unis. Elle a également déclaré qu'elle continuera d'explorer activement toutes les options, y compris la demande de licence bancaire américaine de novo.

Auparavant, Revolut cherchait à acquérir une banque américaine à charte nationale, ce qui aurait permis au conglomérat résultant d'offrir des services bancaires dans les 50 États. L'entreprise espérait que le processus serait simple grâce à la poussée de déréglementation sous l'administration du président Donald Trump.

À l'époque, Revolut préférait une acquisition plutôt que de demander une charte bancaire par elle-même, car cela accélérerait son expansion américaine.

Revolut conclut que l'acquisition pourrait être délicate

Apparemment, l'équipe de Revolut a fait demi-tour sur l'acquisition après avoir conclu qu'une reprise serait délicate si elle devait maintenir des succursales physiques ouvertes. Une acquisition obligerait également la fintech à s'engager avec les régulateurs américains, qui devraient approuver les changements de propriété du prêteur ciblé.

Entre-temps, Revolut estime que les États-Unis disposent d'un secteur bancaire traditionnel plus vaste et d'un grand nombre de consommateurs aisés que les banques britanniques cherchent à atteindre.

La décision intervient alors que les fintechs britanniques se concentrent sur les États-Unis comme marché potentiel de croissance face à un ralentissement significatif de la croissance des consommateurs sur le marché national. Cependant, la demande de charte nationale auprès de l'OCC peut parfois prendre des années avant d'obtenir l'approbation.

D'autre part, l'administration Trump a révoqué une règle de l'OCC de l'ère Biden qui imposait une surveillance stricte des fusions bancaires.

Les dirigeants de fintechs affirment maintenant avoir remarqué un changement dans l'attitude de l'OCC, et beaucoup poussent leurs entreprises respectives à demander la charte bancaire. Les données du cabinet d'avocats Freshfields révèlent que 14 demandes ont été soumises à l'OCC pour une charte de novo afin de devenir une banque de fiducie nationale à usage limité, dont beaucoup proviennent de fintechs.

Revolut demande une licence bancaire complète au Pérou

Revolut cherche également à concurrencer certaines fintechs d'Amérique latine, ayant récemment demandé une licence bancaire complète au Pérou. La licence permettrait à l'entreprise basée à Londres de déployer une gamme de services et de produits localisés, offrant aux Péruviens un meilleur contrôle financier.

Entre-temps, le Pérou serait le cinquième pays de la région dans lequel Revolut est entré. L'entreprise a déjà obtenu des approbations au Mexique, en Colombie, au Brésil et en Argentine. D'autre part, la SBS, le régulateur bancaire national du Pérou, affirme que le pays dispose d'un système financier très concentré, avec seulement quatre des plus grandes banques du pays représentant plus de 82 % du total des prêts.

Selon Labrot, Revolut offre des services de transfert d'argent et multidevises remarquables, qui lui confèrent un avantage concurrentiel au Pérou. Il note également qu'environ 1 million de Péruviens vivent grâce aux transferts d'argent provenant de l'étranger.

Entre-temps, l'expansion fait partie de l'effort plus large de l'entreprise pour atteindre 100 millions de clients dans le monde, un bond important par rapport aux 70 millions actuels. Revolut espère également générer plus de 100 milliards de dollars de revenus annuels alors qu'elle continue de pénétrer davantage de marchés mondiaux.

Les esprits crypto les plus intelligents lisent déjà notre newsletter. Vous voulez nous rejoindre ? Rejoignez-les.

Vous aimerez peut-être aussi

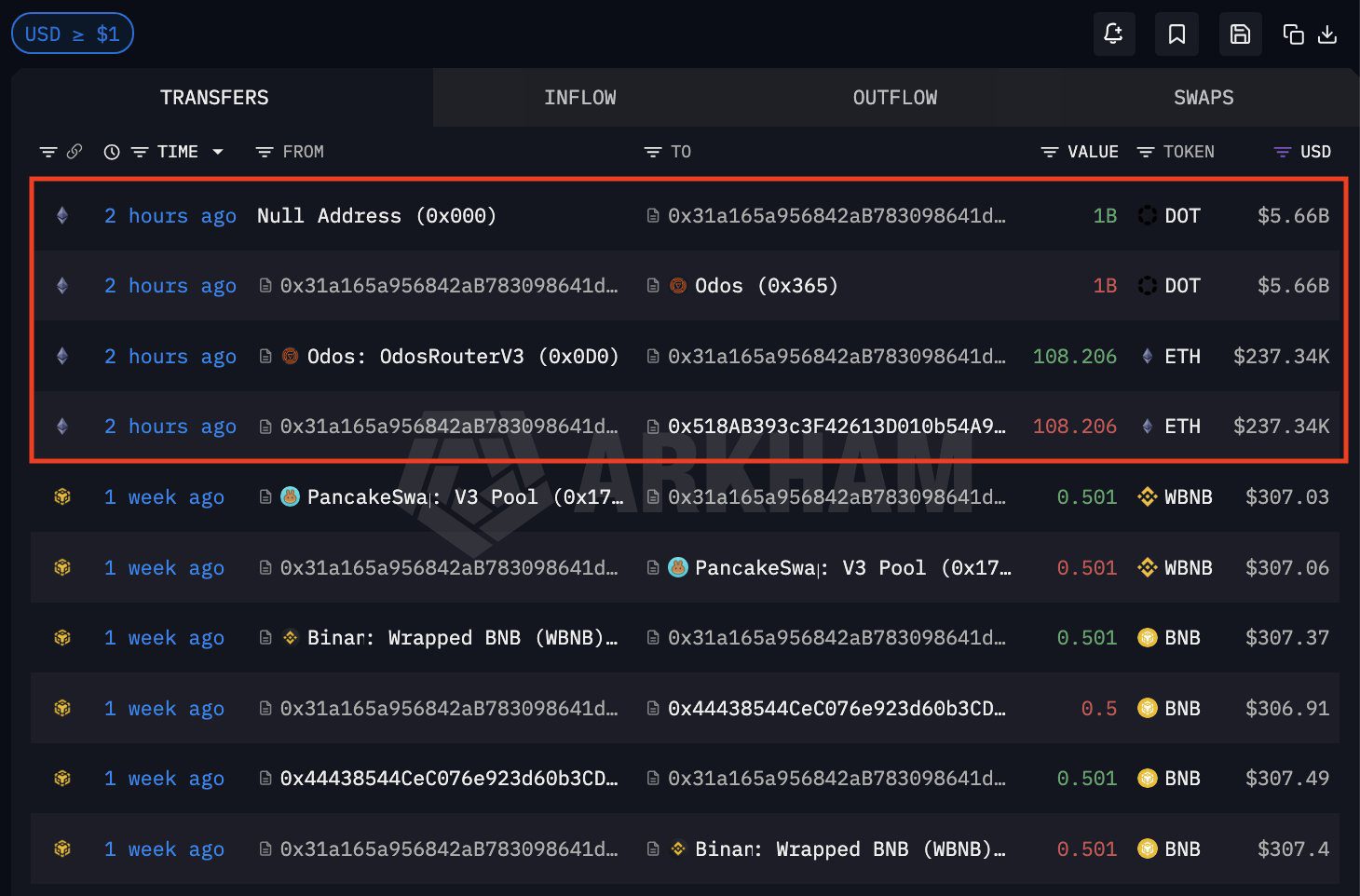

Les hackers ont volé 237 000 $ dans l'exploit Bridged-Polkadot après avoir créé 1 milliard de DOT et les avoir convertis en 108 ETH

Les actifs sous gestion des ETF Solana dépassent 1 milliard de dollars, donnant aux traders un nouveau signal institutionnel