Meilleurs comptes d'épargne Crypto en Australie

Les comptes d'épargne crypto sont un type populaire de produit d'investissement qui permettent à quiconque de déposer des cryptomonnaies et de gagner des intérêts au fil du temps.

Au lieu de gagner un taux plus faible sur votre argent comme dans un compte d'épargne bancaire classique, vous pouvez obtenir un rendement plus élevé sur vos cryptomonnaies en les déposant dans une application générant des rendements.

Ci-dessous, vous découvrirez ce qu'est un compte d'épargne crypto, les mécanismes fondamentaux derrière les rendements, et comment ces produits fonctionnent. Bien sûr, vous verrez également des sections spécifiques concernant les utilisateurs australiens, ainsi que d'autres facteurs à garder à l'esprit.

Qu'est-ce qu'un compte d'épargne crypto ?

Un compte d'épargne crypto est un produit qui vous permet de déposer des cryptomonnaies comme Bitcoin (BTC), Ethereum (ETH), Solana (SOL), etc., et même des stablecoins sur une plateforme en échange d'intérêts, similaire à la façon dont un compte d'épargne bancaire verse des intérêts sur l'argent.

Notez qu'un compte d'épargne crypto n'est pas un "compte d'épargne" au sens traditionnel, mais plutôt un produit d'investissement à haut rendement et à haut risque qui ressemble beaucoup à un compte d'épargne dans l'interface utilisateur.

La plateforme, qui peut être une application unique comme YouHodler ou un produit d'échange de cryptomonnaies, prête ou déploie vos fonds crypto dans diverses activités générant des rendements qui peuvent inclure :

- Prêter vos cryptomonnaies à des traders, des market makers et des institutions qui recherchent un effet de levier ou de la liquidité, et qui paient des intérêts sur ces prêts.

- Staker des actifs (directement ou via des pools de staking) pour aider à valider des blocs sur les réseaux proof-of-stake (PoS), gagnant des récompenses de protocole plus des frais de transaction.

- Fournir de la liquidité aux protocoles DeFi (AMMs, pools de prêt, etc.), où vous gagnez des frais de trading ou des intérêts d'emprunt, et parfois des incitations supplémentaires en tokens.

Vous gagnez des intérêts en retour, souvent à des taux beaucoup plus élevés que les comptes d'épargne traditionnels. Ces intérêts sont généralement payés dans le même actif que celui que vous avez déposé et peuvent être composés fréquemment (quotidiennement ou hebdomadairement).

Caractéristiques clés des comptes d'épargne crypto

Gardez à l'esprit que les comptes d'épargne crypto sont gérés par l'entreprise, et non par un protocole décentralisé, donc c'est différent des prêts DeFi. Voici quelques caractéristiques clés :

- Lorsque vous effectuez un dépôt, c'est l'entreprise qui détient vos pièces, pas vous. Vous ne contrôlez pas les clés privées. S'ils gèlent les retraits, vous ne pouvez pas déplacer votre argent.

- Ces plateformes génèrent du rendement en prenant vos cryptomonnaies et en les prêtant à des traders et des institutions. Vous ne voyez pas exactement à qui ils prêtent ou quels risques ils prennent. Vous faites confiance à leur équipe interne.

- Comme ce sont des entreprises centralisées, vous devrez peut-être effectuer une vérification d'identité (KYC) (pièce d'identité, selfie, justificatif de domicile, etc.). Votre compte est lié à votre identité réelle et peut être signalé aux autorités fiscales.

Vous pourriez aimer : Cartes de débit Crypto disponibles en Australie

Meilleurs comptes d'épargne crypto en Australie

Avec ces informations en tête, passons en revue certaines des meilleures plateformes générant des rendements sur le marché australien.

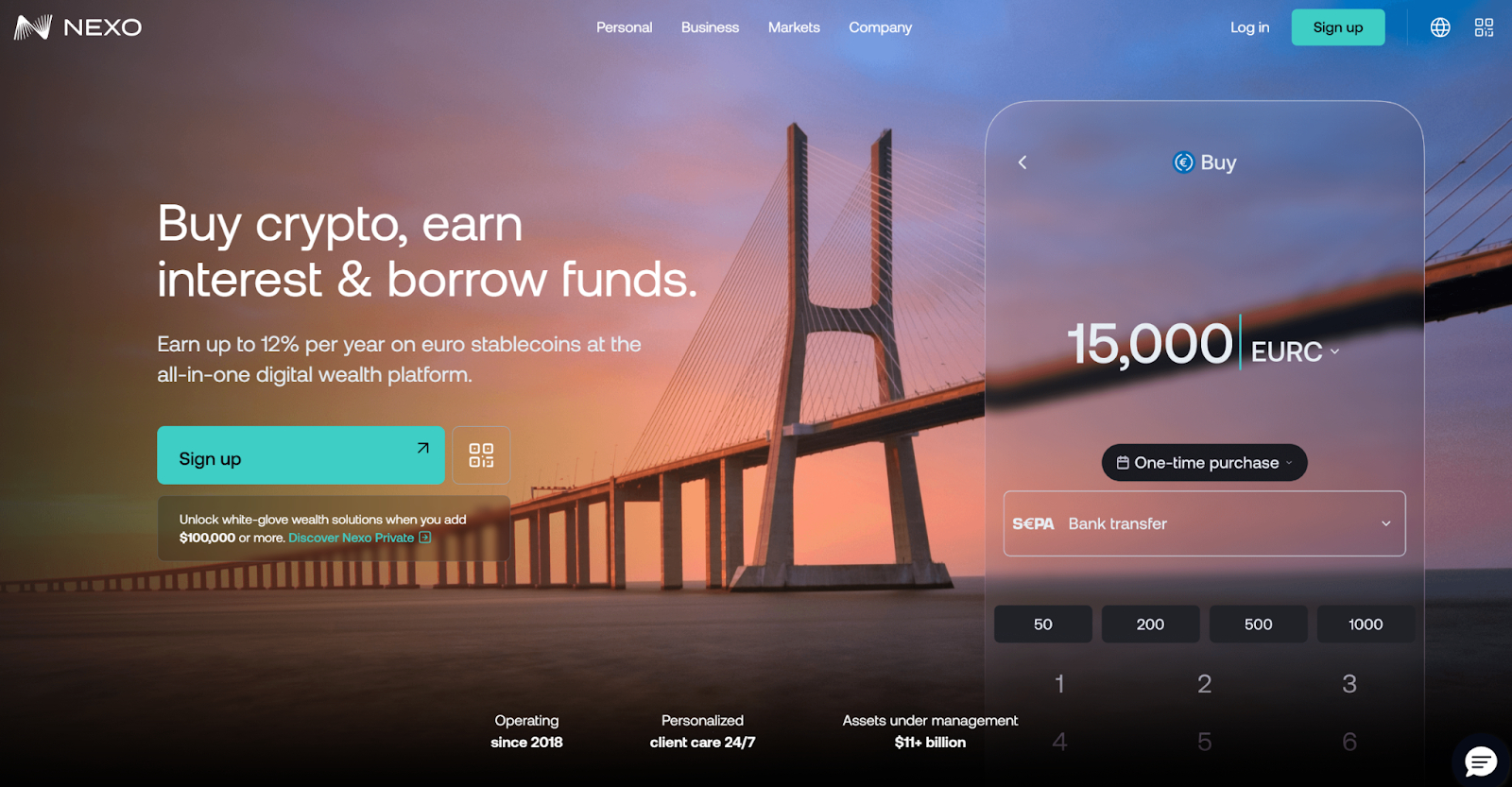

Nexo

Nexo fonctionne comme une banque crypto avec des fonctionnalités d'épargne, d'emprunt, de carte de débit et d'échange. Elle offre des taux d'intérêt en fonction d'un système de fidélité lié au token NEXO. Elle propose également un cashback de 2% via la carte Nexo.

Actifs pris en charge et frais

La plateforme prend en charge plus de 100 actifs crypto :

- Stablecoins comme USDT, USDC, DAI : jusqu'à 14% avec le niveau supérieur et en gagnant en NEXO (base plus proche d'environ 8%).

- Principales cryptomonnaies comme BTC, ETH, XRP, SOL, etc., environ 4% à 8% selon le niveau et les périodes de blocage fixes.

- Elle prend également en charge les représentations numériques des monnaies fiduciaires : USDx, EURx, GBPx. Ce sont des comptes fiat à haut rendement au sein de la plateforme (jusqu'à 15% par an avec des devises comme USDx).

Nexo a une structure de frais complexe, c'est pourquoi il est important de vérifier le barème général des frais. Les frais et les retraits dépendent du niveau de fidélité. La plateforme offre environ 5 retraits gratuits par mois.

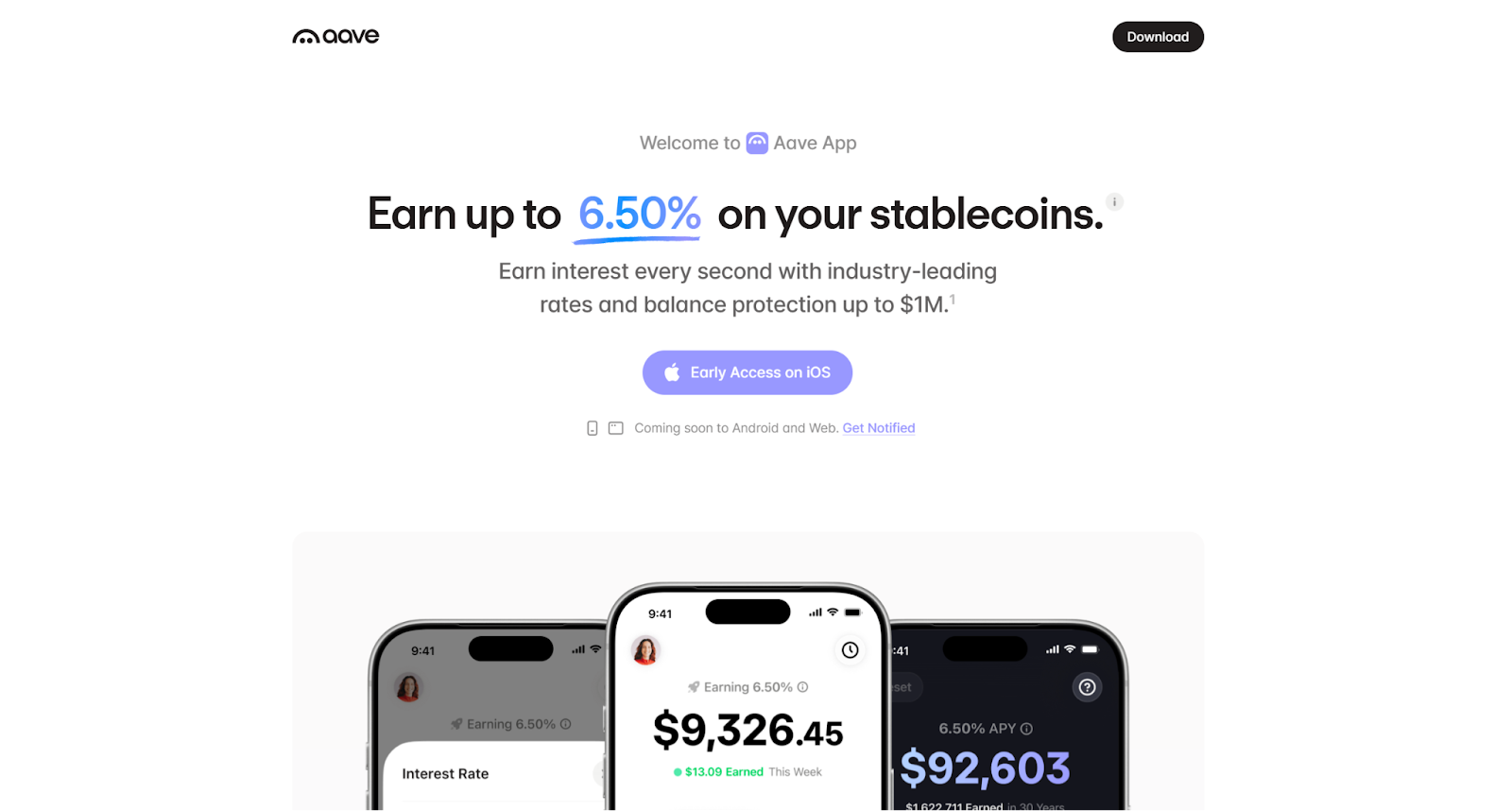

Aave App

Aave App est la future application d'épargne crypto du protocole Aave, le plus grand protocole de prêt décentralisé qui a généré des milliards de dollars d'intérêts payés.

L'interface hybride Aave App est un ajout au protocole DeFi Aave qui ajoute une vérification d'identité (KYC), une UX simplifiée et une protection d'assurance d'1 million de dollars US (1,53 million de dollars AU).

Actifs pris en charge et frais

Principalement des stablecoins : USDC, USDT et GHO d'Aave, avec une moyenne typique entre 4% et 6%. Les utilisateurs peuvent utiliser ETH et wBTC comme collatéral pour emprunter, mais pas comme actifs de rendement primaires.

Concernant les frais, Aave App ne vous facture aucun abonnement mensuel. Outre les frais de gaz réguliers basés sur ETH, les seuls frais explicites proviennent de l'écart. Par exemple, si le protocole Aave génère 7% d'APY sur USDC des emprunteurs, l'application Aave pourrait vous payer 6% d'APY.

Ledn

Ledn est un prêteur axé sur Bitcoin basé aux îles Caïmans et opère dans plus de 100 pays, et se concentre désormais uniquement sur les prêts basés sur Bitcoin et les stablecoins.

Ledn sépare les soldes en catégories "détenus" (non prêtés) et "générant des intérêts" (prêtés) pour isoler les risques, ce qui peut être expliqué comme suit :

- Soldes détenus (non prêtés) : Ce sont des comptes de garde standard. Si un utilisateur stocke simplement son Bitcoin avec Ledn sans opter pour un programme d'intérêt, cette cryptomonnaie est conservée dans un stockage sécurisé et séparé et n'est pas utilisée à des fins de prêt. Cela offre une tranquillité d'esprit que ces actifs spécifiques ne sont pas soumis au risque de prêt.

- Soldes générant des intérêts (prêtés) : Les utilisateurs qui déplacent explicitement des fonds vers un "Compte de croissance" (pour les stablecoins) ou participent à un accord de prêt B2X consentent à ce que leurs fonds soient utilisés dans le pool de prêt. Les fonds de ces comptes sont utilisés pour générer un rendement payé à l'utilisateur.

Actifs pris en charge et frais

Comme indiqué, Ledn ne prend en charge que BTC et les stablecoins :

- Bitcoin : jusqu'à 3% d'APY.

- Stablecoins comme USDC et USDT, jusqu'à 8%-12% d'APY pour les soldes supérieurs à 100K.

Ledn a plusieurs frais qui dépendent du montant du solde et de l'APY. Vous pouvez consulter la page des conditions tarifaires ici, mais cela peut être résumé comme suit :

- Retraits de stablecoins : frais fixes de 10 USDC et USDT (ou équivalent).

- Retraits BTC : 0,0005 BTC.

- Échange dans l'application à partir de l'écart sur chaque swap.

Youhodler

Youhodler est une plateforme de rendement régulée par l'UE qui offre une large gamme de fonctionnalités basées sur les cryptomonnaies, combinant épargne, prêt et effet de levier dans une seule application. Elle propose également des prêts garantis par des cryptomonnaies, des comptes rémunérés et même une carte crypto.

Actifs pris en charge et frais

Youhodler prend en charge plus de 50 cryptomonnaies, y compris des stablecoins, et offre des paiements hebdomadaires sans périodes de blocage. Les utilisateurs peuvent gagner jusqu'à 20% d'APY sur leurs fonds crypto. Certaines des pièces prises en charge sont :

- Principales cryptomonnaies comme BT, ETH, SOL, XRP, ADA, et plus encore. Les récompenses sont souvent échelonnées en fonction de l'activité de trading ou du solde.

- Stablecoins comme USDT, USDC, généralement autour de 8%-12% d'APY.

Youholder facture plusieurs types de frais, vous voudrez peut-être consulter leur page de frais, mais généralement, vous trouverez ce qui suit :

- 1% pour les retraits fiat, 0,5% pour les dépôts.

- Frais de virement bancaire, selon la devise.

- Frais d'inactivité possibles si le compte est inactif pendant des mois.

- Dépôt min. pour les comptes à rendement de 100 USD (154 AU$).

Uphold

Uphold est disponible en Australie en tant que courtier multi-actifs avec un rendement principalement issu du staking. Il permet également aux utilisateurs de trader entre crypto, métaux et fiat dans une seule application.

Actifs pris en charge et frais

Il existe plusieurs types d'actifs crypto (et de matières premières) sur lesquels les utilisateurs peuvent gagner des intérêts via Uphold, principalement par staking : ETH, SOL, ADA, DOT, TEZOS, etc., environ 3%-17% d'APY selon l'actif.

Les frais de staking d'Uphold peuvent être un peu plus élevés que la plupart, environ 20% des récompenses de staking, selon l'actif.

Avantages et inconvénients des comptes d'épargne crypto

Les comptes d'épargne crypto peuvent avoir du sens pour quelqu'un qui détient déjà des cryptomonnaies et comprend les risques.

Gardez à l'esprit que l'argent gagné via les comptes d'épargne crypto est imposable. Il n'y a pas de traitement fiscal avantageux spécial ici ; l'Australian Taxation Office (ATO) traite les comptes d'épargne crypto, le staking, les prêts et autres produits/investissements crypto comme un revenu ordinaire, vous devez donc toujours payer l'impôt sur le revenu sur le montant total des intérêts gagnés (à votre taux d'imposition marginal).

Avantages expliqués :

- Rendement potentiel plus élevé que les dépôts bancaires.

- Revenu passif sur les cryptomonnaies que vous détenez déjà.

- Capitalisation fréquente.

- UX simple par rapport au staking/DeFi DIY (la plateforme fait le staking pour vous dans certains cas).

- Choix flexible d'actifs et de conditions de blocage.

Inconvénients expliqués :

- Vous pouvez perdre le principal (ce que vous déposez) en raison de la volatilité du marché, de la défaillance de la plateforme, de piratages, de bugs de smart contract ou d'actions réglementaires.

- Pas d'assurance garantie par le gouvernement ou de filet de sécurité garanti (bien que cela dépende de l'application, certaines d'entre elles offrent leurs propres fonds d'assurance).

- Méfiez-vous des produits offrant des rendements extrêmement élevés. Ce sont souvent des arnaques.

Réflexions finales

Les comptes d'épargne crypto sont généralement des produits de rendement qui facilitent les prêts, le staking et les stratégies DeFi, généralement gérés par des entreprises centralisées qui gardent vos actifs et exigent une vérification d'identité (KYC) complète.

Bien que ces produits offrent des rendements potentiels plus élevés et de la commodité, les utilisateurs doivent être pleinement conscients des inconvénients, comme la volatilité du marché, la centralisation, la solvabilité et la sécurité de la plateforme, les implications fiscales et l'absence de garantie gouvernementale étendue.

L'article Les meilleurs comptes d'épargne crypto en Australie est apparu en premier sur Crypto News Australia.

Vous aimerez peut-être aussi

« Toute cette affaire sent mauvais » : un républicain du Nebraska tacle Trump

L'analytique des Big Data dans la finance américaine : de la frontière à la discipline établie

Le président iranien exclut toute concession dans les négociations en cours

Actualités tendance

PlusActualités en direct 24h/24 et 7j/7

Plus