Lido despide al 15% de su personal, marcando un punto de inflexión para el ecosistema de staking de Ethereum.

Autor: TechFlow

El 4 de agosto, Vasiliy Shapovalov, cofundador de la plataforma de staking descentralizada Lido, anunció que despediría al 15% de sus empleados.

En un momento en que casi todos creen que un mercado alcista de ETH impulsado por instituciones es inminente, y la SEC ha mostrado señales de aprobar la solicitud de ETF spot de ETH, esta noticia claramente va en contra de las expectativas de todos.

Como uno de los proyectos líderes en el sector de staking de ETH, Lido puede ser considerado por la mayoría de las personas como el mayor beneficiario de la noticia de la aprobación del ETF de staking de ETH por parte de la SEC, pero ¿es realmente así?

Los despidos de Lido no son solo un simple ajuste organizacional, sino más bien un microcosmos del punto de inflexión al que se enfrenta toda la trayectoria del staking descentralizado.

La explicación oficial es "para la sostenibilidad a largo plazo y el control de costos", pero lo que hay detrás de esto es un cambio industrial más profundo:

A medida que ETH continúa fluyendo de inversores minoristas a instituciones, el espacio vital de las plataformas de staking descentralizadas se comprime continuamente.

Retrocedamos a 2020, cuando Lido se lanzó y el Staking de ETH 2.0 acababa de comenzar. El umbral de 32 ETH para hacer staking era prohibitivo para la mayoría de los inversores minoristas. Sin embargo, el innovador token de staking líquido de Lido (stETH) permitió a cualquiera participar en el staking y mantener la liquidez. Esta solución simple pero elegante permitió a Lido crecer hasta convertirse en un gigante del staking con más de $32 mil millones en TVL en solo unos pocos años.

Sin embargo, los cambios en el mercado cripto durante los últimos dos años han destrozado la historia de crecimiento de Lido. Con gigantes financieros tradicionales como BlackRock comenzando a invertir en staking de ETH, los inversores institucionales están remodelando el mercado con métodos familiares. Varios actores clave en esta carrera alcista de ETH impulsada por instituciones han ofrecido sus propias soluciones: BMNR eligió Anchorage, SBET eligió Coinbase Custody, y ETFs como BlackRock adoptaron el staking offline.

Sin excepción, prefieren soluciones de staking centralizadas sobre plataformas descentralizadas. Esta elección está impulsada por consideraciones de cumplimiento y apetito de riesgo, pero en última instancia apunta a una cosa: el motor de crecimiento de las plataformas de staking descentralizadas se está estancando.

Las instituciones van a la izquierda, el staking descentralizado va a la derecha

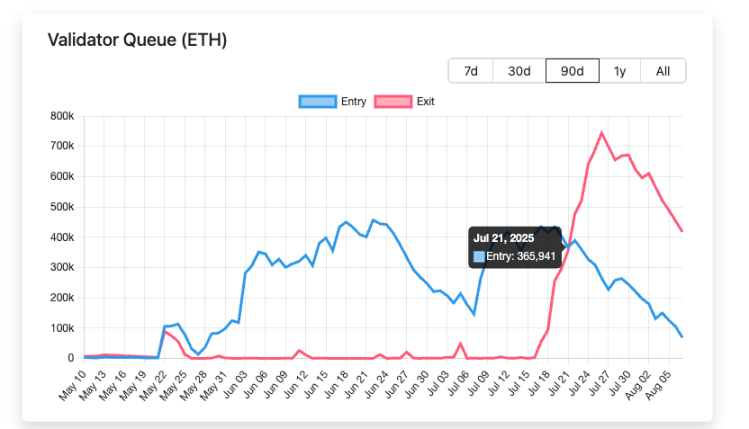

Para entender la lógica de selección de las instituciones, primero debemos mirar un conjunto de datos: a partir del 21 de julio de 2025, el número de ETH esperando ser desbloqueados comenzó a ser significativamente mayor que el número que entraba en staking, con una diferencia máxima que alcanzó los 500.000 ETH.

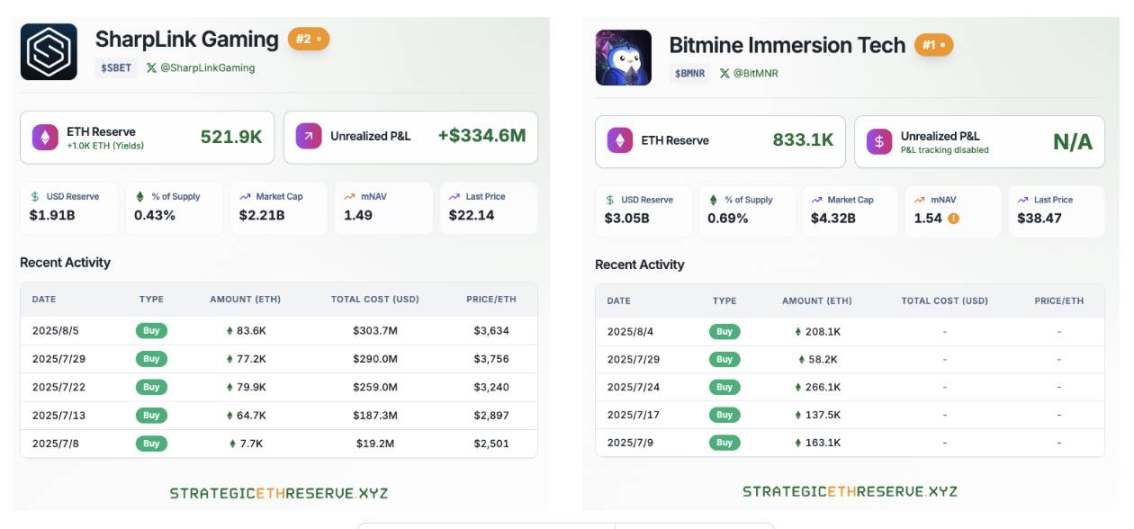

Al mismo tiempo, las empresas de reserva estratégica de ETH lideradas por BitMine y SharpLink continúan comprando ETH en grandes cantidades. Actualmente, el número total de ETH en manos de estas dos compañías por sí solas supera los 1,35 millones de ETH.

Las instituciones de Wall Street como BlackRock también han continuado comprando ETH después de que la SEC aprobara el ETF spot de ETH.

Basado en los datos anteriores, está claro que ETH está fluyendo constantemente de inversores minoristas a inversores institucionales. Este cambio dramático en las tenencias está redefiniendo las reglas del juego para todo el mercado de staking.

Para las instituciones que gestionan miles de millones de dólares en activos, el cumplimiento normativo siempre es una prioridad máxima. Al revisar la solicitud de BlackRock para un ETF colateralizado con ETH, la SEC exigió explícitamente a los solicitantes que demostraran el cumplimiento, la transparencia y la auditabilidad de sus proveedores de servicios de colateralización.

Esto golpea una debilidad crucial en las plataformas de staking descentralizadas. Los operadores de nodos para plataformas de staking descentralizadas como Lido están distribuidos globalmente. Si bien esta estructura descentralizada mejora la resistencia a la censura de la red, también complica las revisiones de cumplimiento. Imagina cómo responderían los protocolos descentralizados si los reguladores exigieran información KYC para cada nodo de validación.

En contraste, las soluciones centralizadas como Coinbase Custody son mucho más simples. Tienen una entidad legal clara, procesos de cumplimiento robustos, flujos de fondos rastreables e incluso cobertura de seguro. Para los inversores institucionales que deben responder ante socios limitados, la elección es obvia.

Al evaluar un plan de staking, el departamento de control de riesgo de la institución se centrará en un tema central: ¿Quién es responsable si algo sale mal?

En el modelo de Lido, las pérdidas causadas por errores del operador de nodos son compartidas por todos los titulares de stETH, y la persona específica responsable puede ser difícil de rastrear. Sin embargo, en el staking centralizado, los proveedores de servicios asumirán responsabilidades de compensación claras e incluso proporcionarán protección de seguro adicional.

Más importante aún, las instituciones requieren no solo seguridad técnica sino también estabilidad operativa. Cuando Lido reemplazó a su operador de nodos a través de una votación DAO, este "voto popular" se convirtió en una fuente de incertidumbre para las instituciones. Prefieren un socio predecible y controlable.

Relajación regulatoria, pero no totalmente beneficiosa

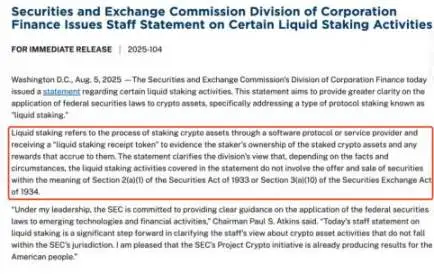

El 30 de julio, la SEC anunció que había recibido una solicitud de BlackRock para un ETF colateralizado con ETH. El 5 de agosto, la SEC emitió una guía actualizada: Ciertos tipos de compromisos de liquidez no están sujetos a la ley de valores.

Parece que todo se mueve en una dirección positiva. En la superficie, esta es la buena noticia que las plataformas de staking descentralizadas han estado esperando durante mucho tiempo. Sin embargo, después de un análisis en profundidad, se puede encontrar que esto también puede ser la espada de Damocles que pende sobre las cabezas de todas las plataformas de staking descentralizadas.

Los beneficios a corto plazo de la relajación regulatoria son claros. Los tokens en las principales plataformas de staking descentralizadas, como Lido y ETHFI, vieron un aumento de precios de más del 3% inmediatamente después del anuncio. Al 7 de agosto, el token de staking de liquidez PRL vio un aumento del 19,2%, mientras que SWELL vio un aumento del 18,5%. Este aumento de precio, en cierta medida, refleja la perspectiva optimista del mercado para el sector LSD. Más importante aún, el anuncio de la SEC elimina los obstáculos de cumplimiento para los inversores institucionales.

Las instituciones financieras tradicionales han estado preocupadas durante mucho tiempo por posibles violaciones de la ley de valores al participar en staking. Ahora, esa preocupación se ha disipado en gran medida, y parece solo cuestión de tiempo antes de que la SEC apruebe un ETF colateralizado con ETH.

Sin embargo, detrás de esta escena próspera se esconde una crisis más profunda.

La relajación regulatoria de la SEC no solo abre la puerta a las plataformas descentralizadas, sino que también allana el camino para los gigantes financieros tradicionales. Cuando gigantes de gestión de activos como BlackRock comiencen a lanzar sus propios productos ETF colateralizados, las plataformas descentralizadas enfrentarán una presión competitiva sin precedentes.

La asimetría de esta competencia radica en la brecha en recursos y canales. Las instituciones financieras tradicionales tienen redes de ventas maduras, confianza de marca y experiencia en cumplimiento, que son difíciles de igualar para las plataformas descentralizadas a corto plazo.

Más importante aún, la estandarización y conveniencia de los productos ETF son naturalmente atractivas para los inversores ordinarios. Cuando los inversores pueden comprar ETFs con staking con un clic a través de sus cuentas de broker familiares, ¿por qué molestarse en aprender a usar protocolos descentralizados?

Las propuestas de valor fundamentales de las plataformas de staking descentralizadas —descentralización y resistencia a la censura— palidecen frente a la institucionalización. Para los inversores institucionales que buscan rendimientos máximos, la descentralización es más un costo que un beneficio. Priorizan el rendimiento, la liquidez y la conveniencia operativa, precisamente las fortalezas de las soluciones centralizadas.

A largo plazo, la flexibilización de las regulaciones puede acelerar el "Efecto Mateo" en el mercado de staking. Los fondos se concentrarán cada vez más en unas pocas plataformas grandes, mientras que los pequeños proyectos descentralizados enfrentarán una crisis de supervivencia.

Una amenaza más profunda radica en la interrupción de los modelos de negocio. Las instituciones financieras tradicionales pueden reducir las tarifas mediante la venta cruzada y las economías de escala, o incluso ofrecer servicios de staking sin comisiones. Las plataformas descentralizadas, sin embargo, dependen de las tarifas de protocolo para mantener las operaciones, lo que las coloca en una desventaja natural en las guerras de precios. ¿Cómo responderán las plataformas descentralizadas con un modelo de negocio único cuando los competidores puedan subsidiar los servicios de staking a través de otras líneas de negocio?

Por lo tanto, aunque la relajación regulatoria de la SEC ha traído oportunidades de expansión de mercado para las plataformas de staking descentralizadas a corto plazo, a largo plazo, es más como abrir la caja de Pandora.

La entrada de fuerzas financieras tradicionales cambiará completamente las reglas del juego, y las plataformas descentralizadas deben encontrar nuevas formas de sobrevivir antes de ser marginadas. Esto puede significar una innovación más radical, una integración más profunda con DeFi o, irónicamente, algún grado de compromiso centralizado.

En este momento de primavera regulatoria, las plataformas de staking descentralizadas pueden no estar enfrentando un momento de celebración, sino un punto de inflexión de vida o muerte.

Los peligros y oportunidades del ecosistema de staking de Ethereum

De pie en la coyuntura crítica de 2025, el ecosistema de staking de Ethereum está experimentando una transformación sin precedentes. Las preocupaciones de Vitalik, los cambios regulatorios y la entrada de instituciones —estas fuerzas aparentemente contradictorias están remodelando todo el panorama de la industria.

Es cierto que los desafíos son reales. La sombra de la centralización, la competencia intensificada y el impacto de los modelos de negocio podrían ser cada uno la última gota que colme el vaso para el ideal de la descentralización. Pero la historia nos dice que la verdadera innovación a menudo nace en tiempos de crisis.

Para las plataformas de staking descentralizadas, la ola de institucionalización presenta tanto una amenaza como una fuerza impulsora para la innovación. Cuando los gigantes financieros tradicionales introducen productos estandarizados, las plataformas descentralizadas pueden centrarse en la integración profunda en el ecosistema DeFi. Cuando las guerras de precios se vuelven inevitables, los servicios diferenciados y la gobernanza comunitaria se convertirán en nuevos fosos. Cuando la regulación abre la puerta a todos, la importancia de la innovación tecnológica y la experiencia del usuario se volverá aún más prominente.

Más importante aún, la expansión del mercado significa que el pastel se está haciendo más grande. Cuando el staking se convierte en una opción de inversión convencional, incluso los mercados de nicho serán lo suficientemente grandes como para apoyar la prosperidad de múltiples plataformas. La descentralización y la centralización no tienen que ser un juego de suma cero; pueden servir a diferentes grupos de usuarios y satisfacer diferentes necesidades.

El futuro de Ethereum no será determinado por una sola fuerza, sino que será moldeado por todos los participantes juntos.

La marea sube y baja, y solo los más aptos sobreviven. En la industria cripto, la definición de "más apto" es mucho más diversa que en los mercados tradicionales, lo que puede ser una razón para el optimismo.

También te puede interesar

Revolut convierte Bitcoin en un horror de UX con un "flash crash" de dos centavos que nunca ocurrió

Tether ha congelado $515 millones en criptomonedas en los últimos 30 días