Вот насколько высоко может подняться цена Биткоина при распределении 1% пенсионных фондов

Новый указ может разблокировать триллионы в пенсионных фондах для криптовалют, при этом сдвиг в 1% потенциально может поднять Биктоин до 194 000$. Тем не менее, волатильность и регуляторные риски могут ограничить быстрое внедрение.

- Недавний указ может разрешить криптоинвестиции в рамках спонсируемых работодателями пенсионных планов, открывая доступ к активам на сумму 12,2 триллиона $.

- Bitwise прогнозирует, что сдвиг распределения на 1% может поднять цену Биктоина примерно до 194 000$, в то время как сдвиг на 10% может поднять ее до 868 700$.

- Несмотря на этот потенциал, волатильность, регуляторная неопределенность и фидуциарные обязанности остаются серьезными проблемами.

На прошлой неделе рынки перешли от осторожности к почти электрическому состоянию. Ethereum (ETH) превысил 4 300$, уровень, не наблюдавшийся с конца 2021 года, в то время как Биктоин (BTC) приблизился к захватывающим 121 000$, приближаясь к своему предыдущему историческому максимуму. Теперь некоторые финансовые аналитики предполагают часто упускаемый из виду потенциальный ускоритель: пенсионные накопления США.

Свежий отчет Bitwise предполагает, что сегодняшняя экосистема 401(k) может высвободить буквально триллионы долларов в криптовалюту, и вместе с этим, возможно, вызвать почти учебный взрыв цен.

Содержание

- Прогноз Биткоина от Bitwise

- Все изменилось

- Сторона спроса

- На горизонте волатильность и комиссии

Прогноз Биткоина от Bitwise

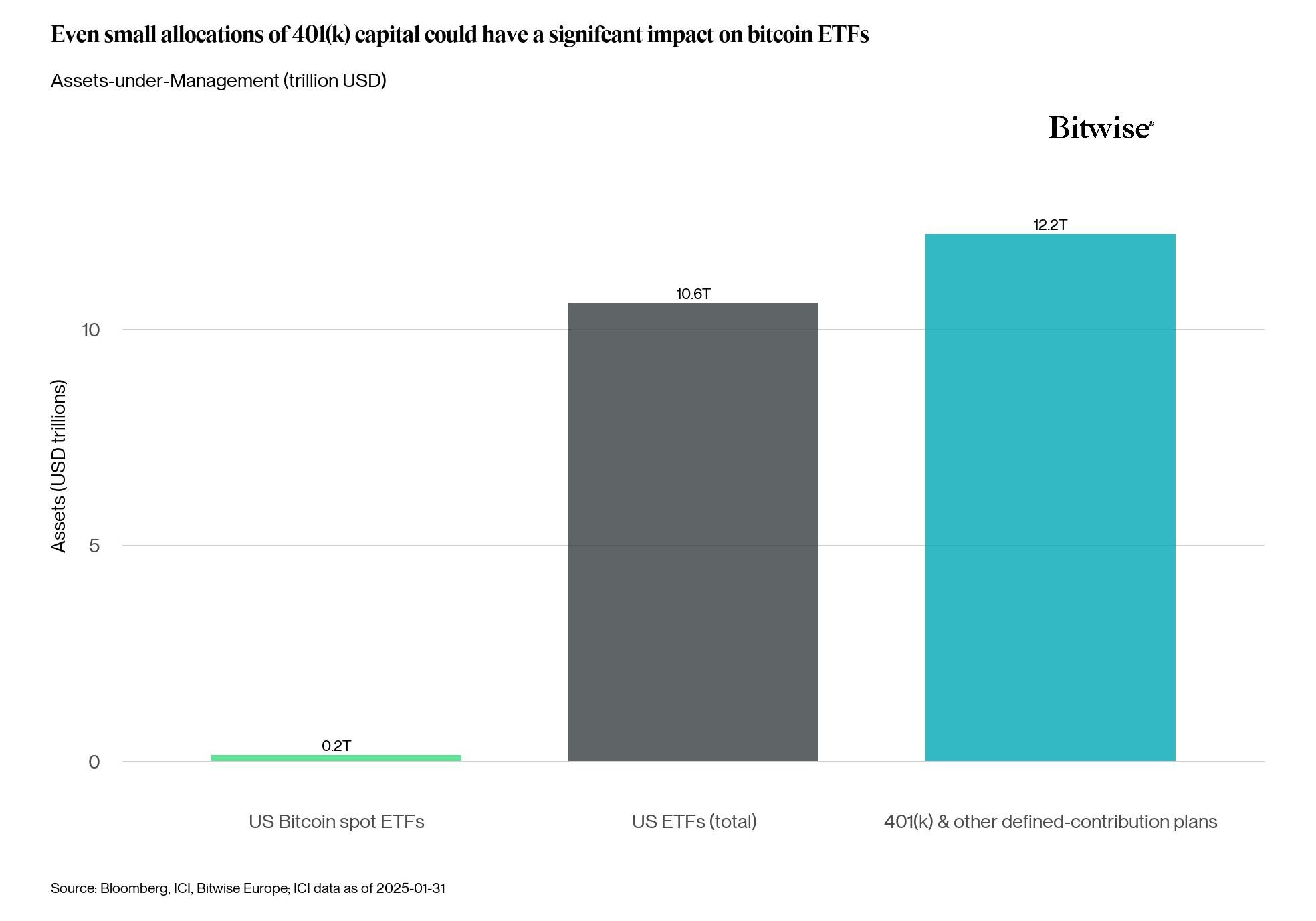

«График недели» от Bitwise излагает все с предельной ясностью, говоря, что «примерно 12,2 триллиона $ управляются в 401(k) и других пенсионных планах с определенными взносами», что больше, чем ~10,6 триллиона $, размещенных в ETF США. В отчете предполагается, что даже скромные перераспределения могут оказать значительное влияние на криптовалютные рынки.

Bitwise отмечает, что планы 401(k) обычно распределяют средства через ETF, делая вход спот-ETF еще более правдоподобным и мощным. Используя упрощенный прогноз от текущей цены Биктоина около 119 000$, приток в 1% от активов 401(k) может поднять его цену примерно до 193 970$. Сдвиг распределения на 10%, около 1,22 триллиона $ в теоретической покупательной способности, мог бы — если бы отношение масштабировалось линейно — поднять цены до 868 700$.

Все изменилось

До недавнего времени криптовалюта рассматривалась как табу в спонсируемых работодателями пенсионных счетах. Это изменилось, когда президент США Дональд Трамп подписал указ 7 августа, поручив Министерству труда, Комиссии по ценным бумагам и биржам США и Казначейству расширить доступ к альтернативным активам в планах 401(k) работодателей, явно называя криптовалюты наряду с недвижимостью и частным капиталом.

Регуляторам было предложено уточнить фидуциарные обязанности и снизить юридические трения, чтобы спонсоры планов могли рассматривать криптоинвестиции, выполняя при этом свои обязательства действовать в интересах вкладчиков.

Если реализовать это, как задумано, такое регуляторное изменение в сочетании с масштабом задействованных активов может означать, что планы, управляемые BlackRock, Fidelity и другими, в конечном итоге могут предложить спот-ETF Биктоина или Ethereum, либо как стандартные пункты меню, либо через окна самостоятельного брокерского обслуживания, потенциально открывая новый канал для капитала.

По данным Института инвестиционных компаний, счета с определенными взносами на базе работодателей содержат около 12,2 триллиона $, из которых примерно 8,7-8,9 триллиона $ находятся в 401(k). Эта цифра возвышается над текущим глобальным криптовалютным рынком, оцениваемым в 4 триллиона $. Даже поворот на 1% — 87 миллиардов $ — был бы достаточным для изменения баланса спроса и предложения.

Другими словами: вся система 401(k) США сейчас представляет собой более чем вдвое больший размер всех существующих криптовалют.

Сторона спроса

Молодые инвесторы, похоже, проявляют ведущий интерес к пенсионным стратегиям на основе криптовалют. Исследование Bank of America Private Bank 2024 года показало, что среди состоятельных лиц в возрасте до 44 лет почти 50% уже владеют криптовалютами, а еще 38% заинтересованы в их владении, ставя криптовалюту сразу после недвижимости как главную воспринимаемую возможность роста.

Между тем, данные свидетельствуют о том, что многие молодые инвесторы отдают приоритет криптовалютам перед традиционными пенсионными инструментами. Опрос YouGov 2025 года, на который ссылается Money, сообщает, что 42% инвесторов поколения Z владеют криптовалютой, тогда как только 11% имеют пенсионный счет.

Настройки по умолчанию также играют убедительную роль. Большинство взносов 401(k) направляются в профессиональные опции по умолчанию, такие как фонды с целевой датой. Если после регуляторных изменений эти настройки по умолчанию начнут включать воздействие криптовалют, участие в инвестициях, связанных с криптовалютами, может заметно возрасти, возможно, требуя минимальных действий от самих участников плана.

На горизонте волатильность и комиссии

Это не все ракетное топливо и безудержный энтузиазм. Биктоин пережил падения на 70-80% на прошлых медвежьих рынках, поведение, полностью противоречащее цели «безопасного и стабильного» пенсионного инвестирования. Регуляторная неоднозначность, фидуциарная ответственность и структуры комиссий также создают препятствия. Взаимные фонды 401(k) часто взимают ~0,26%, в то время как альтернативные или криптовалютные структуры могут иметь более высокие комиссии или меньшую прозрачность.

Спонсоры планов, справедливо осторожные, вероятно, будут ждать четких указаний в рамках ERISA, прежде чем превращать криптовалюту из необязательного дополнения в основной компонент.

И рыночная инфраструктура, кажется, уже реагирует. Спот-ETF криптовалют в США установили рекорды подписки в июле, в то время как открытый интерес фьючерсов достиг исторических максимумов. Ликвидность улучшилась, спреды бид и аск сузились, и макросилы начали влиять на ценообразование больше, чем вирусные криптовалютные нарративы.

По сути, если пенсионные притоки станут стабильным покупателем, рынки станут более устойчивыми и менее дикими. Этот структурный спрос может предотвратить экстремальную волатильность и расширить легитимность.

Вам также может быть интересно

Южная Африка использует дроны, ИИ и камеры видеонаблюдения накануне антимигрантских протестов

RLUSD приносит доллары, XRP их перемещает; аналитик объясняет, почему конкуренции нет