Криптовалютные казначейские фирмы могут столкнуться с ограничениями по мере снижения волатильности криптовалют, предупреждает VanEck

Аналитики VanEck отмечают, что активные DAT занижают волатильность, чтобы продолжать финансировать покупки криптовалют, но падающие колебания и Низкая ликвидность могут усложнить эту задачу. Если рыночный ажиотаж и волатильность упадут, премии инвесторов и mNAV также могут исчезнуть.

- Аналитики VanEck говорят, что некоторые из наиболее активных DAT, такие как BNMR, занижают волатильность, чтобы привлечь трейдеров и финансировать больше покупок криптовалют.

- Но с тенденцией к снижению колебаний криптовалют и ограниченной ликвидностью эта стратегия может работать не так гладко в будущем.

- В конечном итоге премии и mNAV, на которые сейчас рассчитывают инвесторы, могут исчезнуть, если рыночный ажиотаж и волатильность снизятся.

Некоторые компании нашли любопытный способ продолжать движение на волне криптовалют, но это не так просто, как покупка криптовалют. Вместо этого они играют в финансовую игру, которая зависит от колебаний их собственных акций и более широкого крипторынка, поскольку аналитики VanEck говорят, что так называемые цифровые казначейства активов, или просто DAT, быстро растут, но сильно зависят от волатильности для поддержания работы своих стратегий.

К сентябрю этого года DAT владели активами примерно на 135 миллиардов $, причем более половины сконцентрировано в MicroStrategy, отметил VanEck в недавнем обзоре рынка.

Как объясняют аналитики, DAT используют продажи акций и опционов для увеличения своих криптовалютных запасов, а не покупают монеты напрямую. Некоторые из них теперь торгуются с премией к стоимости своих цифровых активов, и аналитики предполагают, что это происходит потому, что "рынок [назначает] премию организациям, которые имеют достоверную долгосрочную способность увеличивать воздействие цифровых активов на акцию".

Чтобы осуществить это, DAT часто продают ценные бумаги, связанные с волатильностью их собственных акций. Аналитики VanEck отмечают, что для "получения выгоды от волатильности своих обыкновенных акций (и базовых цифровых активов), эти организации должны оценивать продаваемую ими волатильность значительно ниже подразумеваемой волатильности опционов". Такая настройка позволяет опытным трейдерам покупать дешевую волатильность и хеджироваться от более дорогих опционов. Со временем волатильность двух позиций имеет тенденцию к сближению, что может создавать прибыль для трейдеров.

Как BNMR демонстрирует игру в действии

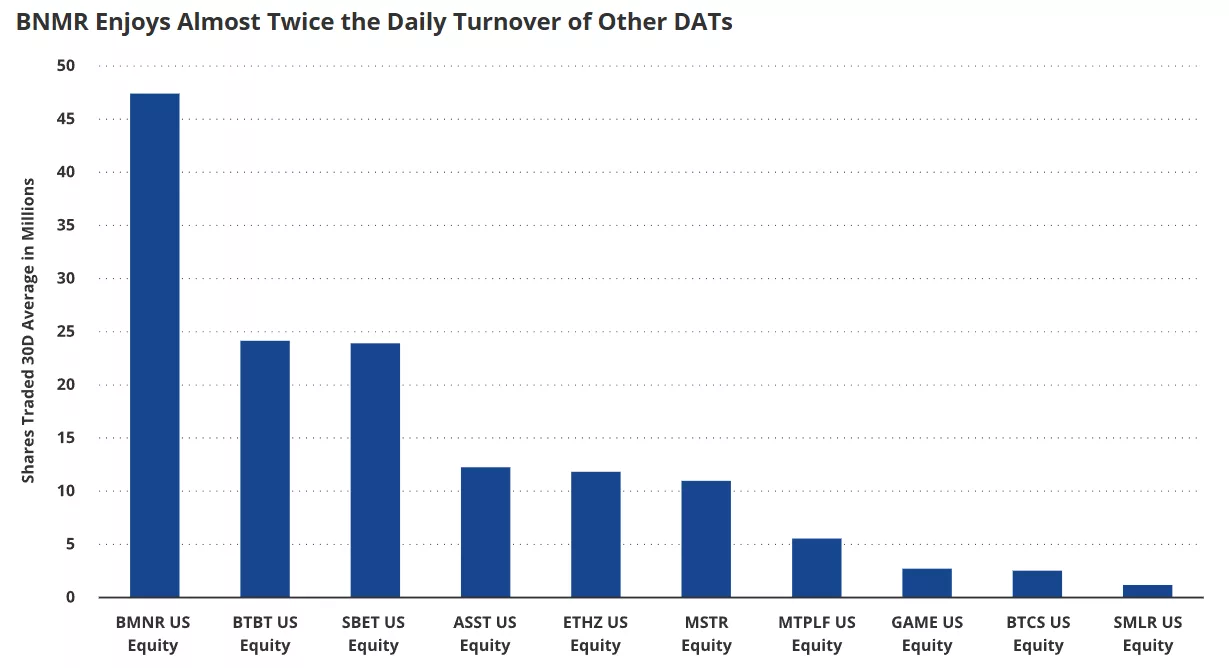

Акции BNMR от Bitmine предоставляют ясный пример того, как это работает на практике. Аналитики VanEck подчеркивают, что BNMR является "наиболее широко торгуемым DAT почти в два раза", но ему все равно приходится занижать волатильность, чтобы привлечь покупателей.

Bitmine Immersion, крупнейший DAT, ориентированный на ETH, с более чем 11 миллиардами $ в холдингах Ethereum (ETH), недавно продал акции по 70 $, в то время как акции торговались по 61,39 $. Эти акции поставлялись с двумя варрантами на покупку большего количества акций по более высокой цене. Используя математику опционов, каждый варрант стоит примерно 20 $, что означает, что общий пакет стоил около 104,61 $, но инвесторы заплатили только 70 $.

Аналитики VanEck описывают это как "занижение волатильности BNMR путем продажи варрантов с большой скидкой", предоставляя спекулянтам дополнительную возможность, если они могут справиться с риском опционов. Аналитики также указывают, что DAT по сути являются "реакторами волатильности", заимствуя термин Майкла Сейлора. Им нужны постоянные рыночные колебания для финансирования дополнительных покупок криптовалют. Однако волатильность криптовалют снижается уже почти десятилетие, и аналитики теперь предупреждают, что если эта тенденция продолжится, DAT может стать труднее финансировать дальнейшие приобретения криптовалют.

Они предполагают, что по мере того, как ажиотаж инвесторов угасает и становятся доступными больше продуктов цифровых активов, mNAV, также известные как скорректированные по рынку значения чистых активов, должны "исчезнуть, потому что инвесторы больше не могут рассчитывать на то, что большинство DAT будут последовательно расширять свои казначейства".

Риски и ограничения

Еще одна тенденция, которую подчеркивают аналитики VanEck, заключается в том, что DAT могут активно сжимать подразумеваемую волатильность, продавая опционы или варранты для генерации денежных средств. Сейлор подтвердил, что Strategy будет делать это "в обстоятельствах, когда он не мог выпускать акции из-за MSTR mNAV <1".

Но аналитики предупреждают, что если Bitcoin испытает продолжительное падение, другие DAT также могут увидеть снижение mNAV. Хотя они могут продавать опционы для привлечения денежных средств, это снизит подразумеваемую волатильность по всему сектору, и со временем это может истощить "колодец волатильности", на который DAT полагаются для продолжения покупки криптовалют.

Ликвидность, или ее отсутствие, является еще одной ключевой проблемой. Аналитики VanEck отмечают, что многие новые DAT "сталкиваются с [...] отсутствием глубоких и ликвидных рынков для вторичной торговли своими ценными бумагами (особенно опционами)". Без установленных рынков опционов DAT должны предлагать большие скидки для привлечения инвесторов, что означает, что их способность расширять казначейства тесно связана с активной торговлей и волатильностью.

Для инвесторов аналитики VanEck предполагают, что это пространство предлагает как возможности, так и осторожность. DAT предоставляют способ получить доступ к цифровым активам, продолжая участвовать в традиционных рынках, используя такие механизмы, как дисконтированные варранты и заниженная волатильность. Но те же структуры, которые делают их интересными, также делают их чувствительными к рыночным тенденциям. Падающая волатильность может ограничить их рост, снизить mNAV и сократить возможности для спекулятивной прибыли.

Вам также может быть интересно

Меняющееся лицо ухода за пожилыми людьми в Малайзии — Сайед Мохаммад Реза Ямани Сайед Умар

Не лазейка: экспортный контроль Сингапура в сфере ИИ позволяет Китаю легально использовать американский ИИ

По ценным бумагам KZOSP проводится дискретный аукцион