Citibank vai lançar serviços de custódia de cripto em 2026 após 3 anos de preparação

O Citigroup planeia lançar serviços de custódia de criptomoedas em 2026, após desenvolver a oferta durante dois a três anos, de acordo com o diretor global de parcerias e inovação Biswarup Chatterjee, que informou à CNBC.

O banco está a explorar tanto soluções tecnológicas internas como potenciais parcerias com terceiros, com Chatterjee afirmando "esperamos que nos próximos trimestres, possamos chegar ao mercado com uma solução de custódia credível" para gestores de ativos e outros clientes.

Wall Street a Entrar nas Criptomoedas? O Citi Disse Sim

O serviço próximo envolveria o Citi a manter criptomoedas nativas em nome dos clientes.

Chatterjee disse que o banco pode implementar soluções totalmente desenvolvidas internamente para certos ativos e segmentos de clientes, enquanto utiliza soluções leves de terceiros para outros tipos de ativos.

O banco "não está atualmente a descartar nada" em relação à sua estratégia de custódia.

A iniciativa do Citi contrasta com a posição do JPMorgan, que é que, embora o seu banco permita que os clientes comprem criptomoedas, ainda não manterá a custódia dos ativos.

No entanto, o JPMorgan também expressou interesse em mudar isso no próximo ano.

Os planos de custódia baseiam-se nas ambições mais amplas de ativos digitais do Citi anunciadas ao longo de 2025.

A CEO Jane Fraser confirmou em julho que o Citi está "a considerar a emissão de uma stablecoin do Citi" enquanto desenvolve serviços de depósito tokenizados para clientes corporativos que procuram capacidades de liquidação 24/7.

O banco já oferece transferências de dólares baseadas em blockchain entre os escritórios de Nova Iorque, Londres e Hong Kong, operando 24 horas por dia.

Chatterjee disse que as discussões com os clientes estão em andamento para identificar casos de uso para enviar stablecoins entre contas ou convertê-las instantaneamente em dólares para pagamentos.

Consórcio de Wall Street Considera Stablecoin do G7 à Medida que a Competição se Intensifica

No início deste mês, nove gigantes bancários globais, incluindo Goldman Sachs, Deutsche Bank, Bank of America, Banco Santander, BNP Paribas, Citigroup, MUFG Bank, TD Bank Group e UBS, anunciaram planos para desenvolver uma stablecoin conjuntamente apoiada focada nas moedas do G7.

O consórcio explorará a emissão de ativos de pagamento digital apoiados por reservas disponíveis em blockchains públicas, com cada unidade indexada um para um contra a moeda fiduciária tradicional.

A coligação confirmou que já está em contacto com reguladores em mercados relevantes.

Notavelmente, no início deste ano, JPMorgan, Bank of America, Citigroup e Wells Fargo supostamente realizaram discussões exploratórias sobre este empreendimento compartilhado de stablecoin. No entanto, essas conversas permaneceram conceituais até a confirmação deste mês.

Os gigantes bancários estão a entrar rapidamente, pois o modelo de negócio está a provar ser extraordinariamente lucrativo para os emissores existentes que ganham rendimentos substanciais em títulos do Tesouro e equivalentes de caixa que apoiam os seus tokens.

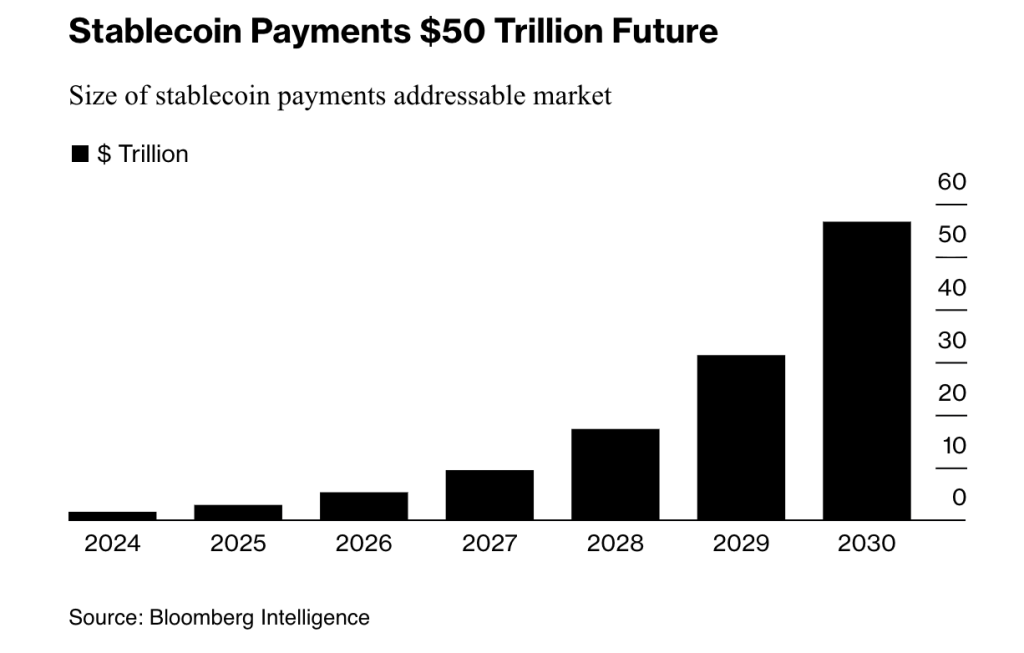

Dada esta trajetória de adoção, a Bloomberg Intelligence projeta que as stablecoins poderiam processar mais de 50 trilhões de dólares em pagamentos anuais até 2030.

No entanto, enquanto os bancos parecem orientados para a adoção, também pode ser por necessidade, já que o Standard Chartered alertou no início deste mês que a adoção de stablecoin poderia drenar mais de 1 trilhão de dólares dos bancos de mercados emergentes até 2028.

A ameaça levou o Banco de Inglaterra a propor inicialmente limites de propriedade entre £10.000 e £20.000 para clientes de retalho.

No entanto, após críticas, os reguladores estão agora a preparar-se para permitir isenções para empresas como exchanges de criptomoedas, que requerem grandes participações para fins de liquidez e liquidação.

Citi Equilibra Oportunidades de Stablecoin Contra Receios de Fuga de Depósitos

A expansão agressiva de ativos digitais do Citi ocorre apesar dos avisos do seu próprio analista Ronit Ghose, que alertou em agosto que os pagamentos de juros de stablecoin poderiam desencadear uma fuga de depósitos ao estilo dos anos 1980 dos bancos tradicionais.

Ghose traçou paralelos com quando os fundos do mercado monetário dispararam de 4 mil milhões para 235 mil milhões de dólares em sete anos, drenando depósitos de bancos cujas taxas eram estritamente regulamentadas.

Entre 1981 e 1982, os levantamentos excederam os novos depósitos em 32 mil milhões de dólares à medida que os consumidores perseguiam retornos mais elevados.

Grandes grupos bancários dos EUA, incluindo a American Bankers Association e o Bank Policy Institute, instaram o Congresso a fechar o que chamaram de "lacuna" na Lei GENIUS, que permite que exchanges de criptomoedas e negócios afiliados ofereçam rendimentos em stablecoins de terceiros.

Os grupos citaram estimativas do Tesouro de que stablecoins com rendimento poderiam desencadear até 6,6 trilhões de dólares em saídas de depósitos, mudando fundamentalmente como os bancos financiam empréstimos e gerem a liquidez.

No entanto, grupos da indústria de criptomoedas reagiram, com o Diretor Jurídico da Coinbase, Paul Grewal, descartando os esforços do lobby bancário como um "esforço desenfreado para evitar a concorrência."

A Coinbase Research lançou particularmente um relatório dedicado à narrativa da "ameaça bancária", alegando que não encontrou correlação significativa entre a adoção de stablecoin e a fuga de depósitos para bancos comunitários nos últimos cinco anos.

Para o Citi, Fraser enquadrou a sua abordagem como uma resposta às necessidades dos clientes e à mudança mais ampla em direção à liquidação instantânea sempre ativa, afirmando que "os ativos digitais são a próxima evolução na digitalização mais ampla de pagamentos, financiamento e liquidez."

Com 2,57 trilhões de dólares em ativos sob custódia, o lançamento do Citi em 2026 pode ser o início de uma adoção estratégica de criptomoedas em Wall Street.

Você também pode gostar

Cá voi nạp 7,86 triệu USD vào Hyperliquid, mua 200.000 HYPE

MEET48 trở thành nhà tài trợ Kim cương tại Hong Kong Web3 Carnival