NVIDIA Posts Record Quarter, But Investors Ask: When Does AI Pay Off?

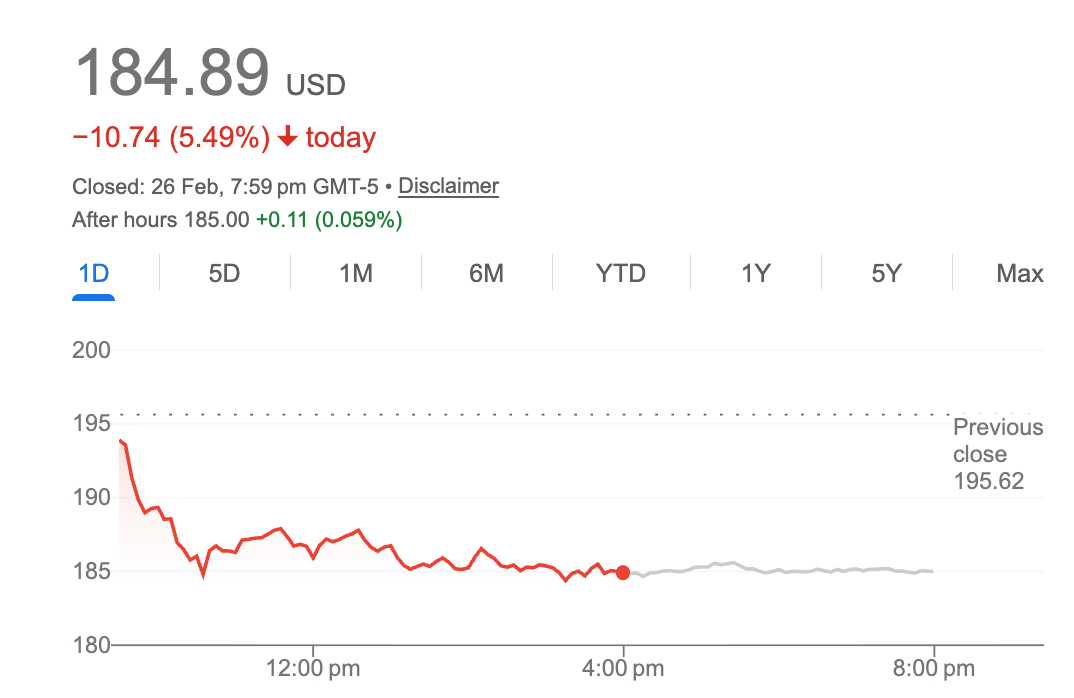

NVIDIA delivered what Morgan Stanley called "the largest, cleanest beat and raise in semis history" on Wednesday. The stock fell 5.5%.

The paradox captures a growing unease in markets: even as AI infrastructure spending approaches $700 billion annually, investors are questioning when — or whether — the returns will materialize.

NVIDIA reported fourth-quarter revenue of $68 billion, up 73% year over year, with data center revenue of $62 billion representing a 75% jump. The company guided first-quarter revenue to $78 billion, well above the $72.8 billion consensus. By any conventional measure, the numbers were exceptional.

Yet shares dropped in after-hours trading, extending a pattern that has seen NVIDIA stock shed value following each of its last several earnings beats.

The capex question

Now the market is concerned whether its customers can justify theirs, not NVIDIA's execution

Chief financial officer Colette Kress noted that analyst expectations for 2026 capital expenditure from NVIDIA's largest customers, representing over half of data center revenue, are "up nearly $120 billion since the start of the year and approaching $700 billion."

Amazon, Meta, Microsoft, Alphabet, and Oracle are locked in an AI infrastructure arms race. Each has signaled aggressive spending plans, with Meta alone committing to $65 billion in AI capex this year. The collective bet is that generative AI and emerging "agentic" applications will generate commensurate returns.

"One man's capex is another man's revenue source — and that's NVIDIA and Jensen," noted Nancy Tengler, who is the CEO and CIO at Laffer Tengler Investments.

The question is whether it works in reverse: when does AI capex become AI revenue for the spenders?

Jensen's answer

CEO Jensen Huang pushed back against bubble concerns, arguing that compute investment translates directly to customer revenue.

"Compute equals revenues," Huang said on the call, describing a flywheel where AI infrastructure generates profitable returns that justify further investment.

He pointed to inference workloads — the deployment of trained AI models — as the next growth driver, noting that NVIDIA's Blackwell architecture delivers up to 35x lower cost per token than competing offerings. As AI models become embedded in enterprise workflows and consumer products, inference demand could dwarf the training-focused spending that drove the initial AI boom.

The company also highlighted "physical AI" — robotics, autonomous vehicles, and industrial automation — as contributing over $6 billion in annual revenue, suggesting the addressable market extends beyond chatbots and code assistants.

The sustainability question

For bulls, NVIDIA's results validate the AI buildout. Data center revenue has scaled nearly 13x since ChatGPT's emergence in 2023, CFO Kress said. Demand for Blackwell systems remains supply-constrained. Even six-year-old Ampere products are sold out in the cloud.

For skeptics, the math is troubling. Hyperscalers are deploying unprecedented capital with limited visibility into returns. Interest rates remain elevated. And the gap between AI capabilities and AI monetization persists.

The parallel to the dot-com era is imprecise but instructive. In the late 1990s, Cisco sold the infrastructure for an internet buildout that ultimately transformed the economy — but not before a brutal repricing of expectations. Cisco's stock never recovered its 2000 highs.

NVIDIA's position is stronger: its CUDA software ecosystem represents a genuine moat, with access to 1.5 million AI models on Hugging Face. Its pace of innovation — with the Rubin platform promising 10x lower inference costs than Blackwell — keeps competitors at bay.

But the ultimate question isn't whether NVIDIA can sell chips. It's whether $700 billion in annual AI spending produces $700 billion in value.

For now, NVIDIA keeps winning while investors keep wondering.

Potrebbe anche piacerti

Binance Holds 66% of All Exchange LINK as Reserves Hit Multi-Year Lows

Ousted Trump official blasted for promoting ‘Hitlerian greeting’ ahead of ‘fascist summit’

Critical USDT0 Response to Drift Hack Exposes Stark Contrast in Stablecoin Security Protocols

Notizie di tendenza

Altro