تسرح Lido 15% من موظفيها، مما يشكل نقطة تحول لنظام حصص الإيثريوم البيئي.

المؤلف: TechFlow

في 4 أغسطس، أعلن فاسيلي شابوفالوف، المؤسس المشارك لمنصة الرهان اللامركزية Lido، أنه سيسرح 15% من موظفيه.

في وقت يعتقد فيه الجميع تقريبًا أن سوق صعود ETH المدفوع مؤسسيًا وشيك، وأظهرت هيئة الأوراق المالية والبورصات الأمريكية علامات على الموافقة على طلب رهن ETF الفوري لـ ETH، فإن هذا الخبر يتعارض بوضوح مع توقعات الجميع.

باعتبارها واحدة من المشاريع الرائدة في قطاع ETH Staking، قد يعتبر Lido من قبل معظم الناس أكبر المستفيدين من أخبار موافقة هيئة الأوراق المالية والبورصات الأمريكية على ETF الرهان ETH، ولكن هل هذا هو الحال حقًا؟

عمليات التسريح في Lido ليست مجرد تعديل تنظيمي بسيط، بل هي أشبه بصورة مصغرة لنقطة التحول التي يواجهها مسار الرهان اللامركزي بأكمله.

التفسير الرسمي هو "من أجل الاستدامة على المدى الطويل والسيطرة على التكاليف"، لكن ما يكمن وراء ذلك هو تغيير أعمق في الصناعة:

مع استمرار تدفق ETH من المستثمرين الأفراد إلى المؤسسات، يتم ضغط مساحة المعيشة لمنصات الرهان اللامركزية باستمرار.

دعونا نعود إلى عام 2020، عندما تم إطلاق Lido وكان ETH 2.0 Staking قد بدأ للتو. كان حد 32 ETH للرهان باهظًا بالنسبة لمعظم المستثمرين الأفراد. ومع ذلك، سمح رمز الرهان السائل المبتكر من Lido (stETH) لأي شخص بالمشاركة في الرهان والحفاظ على السيولة. مكّن هذا الحل البسيط والأنيق Lido من النمو ليصبح عملاقًا في الرهان بأكثر من 32 مليار دولار في إجمالي القيمة المغلقة (TVL) في بضع سنوات فقط.

ومع ذلك، فإن التغييرات في سوق الكريبتو على مدار العامين الماضيين قد حطمت قصة نمو Lido. مع بدء عمالقة التمويل التقليديين مثل BlackRock في الاستثمار في ETH Staking، يعيد المستثمرون المؤسسيون تشكيل السوق بأساليب مألوفة. قدم العديد من اللاعبين الرئيسيين في موجة صعود ETH المدفوعة مؤسسيًا حلولهم الخاصة: اختار BMNR شركة Anchorage، واختار SBET خدمة Coinbase Custody، واعتمدت صناديق ETF مثل BlackRock جميعها على الرهان الأوفلاين.

بدون استثناء، فإنهم يفضلون حلول الرهان المركزية على المنصات اللامركزية. هذا الاختيار مدفوع باعتبارات التوافق وشهية المخاطر، لكنه يشير في النهاية إلى شيء واحد: محرك نمو منصات الرهان اللامركزية يتوقف.

المؤسسات تذهب يسارًا، والرهان اللامركزي يذهب يمينًا

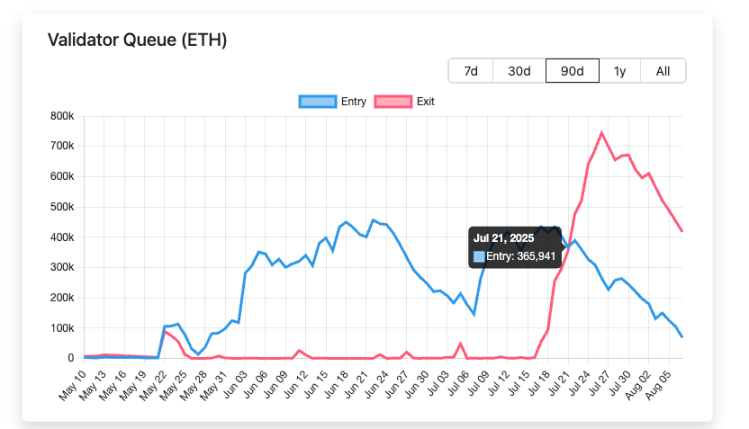

لفهم منطق اختيار المؤسسات، نحتاج أولاً إلى النظر في مجموعة من البيانات: بدءًا من 21 يوليو 2025، بدأ عدد ETH التي تنتظر إلغاء الرهان في أن يكون أعلى بكثير من عدد الداخلين في الرهان، مع وصول الفرق الأقصى إلى 500,000 ETH.

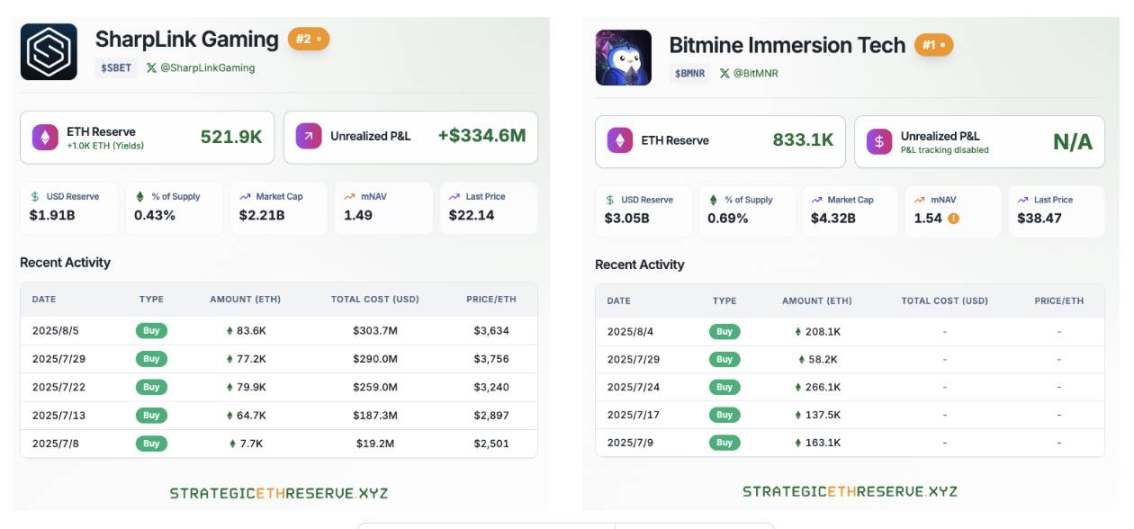

في الوقت نفسه، تواصل شركات الاحتياطي الاستراتيجي لـ ETH بقيادة BitMine و SharpLink شراء ETH بكميات كبيرة. حاليًا، يتجاوز إجمالي عدد ETH التي تحتفظ بها هاتان الشركتان وحدهما 1.35 مليون ETH.

كما واصلت مؤسسات وول ستريت مثل BlackRock شراء ETH بعد موافقة هيئة الأوراق المالية والبورصات الأمريكية على ETF الفوري لـ ETH.

بناءً على البيانات المذكورة أعلاه، من الواضح أن ETH يتدفق بثبات من المستثمرين الأفراد إلى المستثمرين المؤسسيين. هذا التحول الدراماتيكي في الحيازات يعيد تعريف قواعد اللعبة لسوق الرهان بأكمله.

بالنسبة للمؤسسات التي تدير أصولًا بمليارات الدولارات، يكون التوافق دائمًا أولوية قصوى. عند مراجعة طلب BlackRock للحصول على ETF مضمون بـ ETH، طلبت هيئة الأوراق المالية والبورصات الأمريكية صراحة من المتقدمين إثبات توافق وشفافية وقابلية تدقيق مزودي خدمات الضمان الخاصة بهم.

هذا يضرب نقطة ضعف حاسمة في منصات الرهان اللامركزية. يتم توزيع مشغلي العقد لمنصات الرهان اللامركزية مثل Lido على مستوى العالم. في حين أن هذا الهيكل اللامركزي يعزز مقاومة الشبكة للرقابة، إلا أنه يعقد أيضًا مراجعات التوافق. تخيل كيف ستستجيب البروتوكولات اللامركزية إذا طلبت الجهات التنظيمية معلومات KYC لكل عقدة تحقق.

في المقابل، فإن الحلول المركزية مثل Coinbase Custody أبسط بكثير. لديهم كيان قانوني واضح، وعمليات توافق قوية، وتدفقات أموال قابلة للتتبع، وحتى تغطية تأمينية. بالنسبة للمستثمرين المؤسسيين الذين يحتاجون إلى الإجابة على الشركاء المحدودين، فإن الاختيار واضح.

عند تقييم خطة الرهان، سيركز قسم السيطرة على المخاطر في المؤسسة على قضية أساسية: من المسؤول إذا حدث خطأ ما؟

في نموذج Lido، يتم مشاركة الخسائر الناجمة عن أخطاء مشغل العقدة من قبل جميع حاملي stETH، وقد يكون من الصعب تتبع الشخص المسؤول المحدد. ومع ذلك، في الرهان المركزي، سيتحمل مقدمو الخدمة مسؤوليات تعويض واضحة وحتى توفير حماية تأمينية إضافية.

الأهم من ذلك، تتطلب المؤسسات ليس فقط الأمان التقني ولكن أيضًا الاستقرار التشغيلي. عندما استبدل Lido مشغل العقدة من خلال تصويت DAO، أصبح "تصويت الشعب" هذا مصدرًا لعدم اليقين بالنسبة للمؤسسات. إنهم يفضلون شريكًا يمكن التنبؤ به والتحكم فيه.

تخفيف تنظيمي، ولكن ليس مفيدًا تمامًا

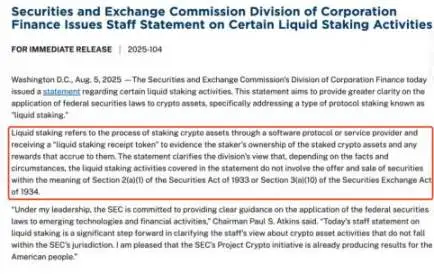

في 30 يوليو، أعلنت هيئة الأوراق المالية والبورصات الأمريكية أنها تلقت طلبًا من BlackRock للحصول على ETF مضمون بـ ETH. في 5 أغسطس، أصدرت هيئة الأوراق المالية والبورصات الأمريكية إرشادات محدثة: بعض أنواع رهن السيولة لا تخضع لقانون الأوراق المالية.

يبدو أن كل شيء يسير في اتجاه إيجابي. على السطح، هذه هي الأخبار الجيدة التي كانت تنتظرها منصات الرهان اللامركزية لفترة طويلة. ومع ذلك، بعد التحليل المتعمق، يمكن أن نجد أن هذا قد يكون أيضًا سيف داموكليس المعلق فوق رؤوس جميع منصات الرهان اللامركزية.

فوائد التخفيف التنظيمي على المدى القصير واضحة. شهدت الرموز على منصات الرهان اللامركزية الرئيسية، مثل Lido و ETHFI، ارتفاعًا في الأسعار بأكثر من 3% مباشرة بعد الإعلان. اعتبارًا من 7 أغسطس، شهد رمز الرهان السائل PRL زيادة بنسبة 19.2%، بينما شهد SWELL زيادة بنسبة 18.5%. يعكس هذا الارتفاع في الأسعار، إلى حد ما، نظرة السوق المتفائلة لقطاع LSD. الأهم من ذلك، أن إعلان هيئة الأوراق المالية والبورصات الأمريكية يزيل عقبات التوافق أمام المستثمرين المؤسسيين.

لطالما قلقت المؤسسات المالية التقليدية بشأن انتهاكات محتملة لقانون الأوراق المالية عند المشاركة في الرهان. الآن، تبدد هذا القلق إلى حد كبير، ويبدو أن موافقة هيئة الأوراق المالية والبورصات الأمريكية على ETF مضمون بـ ETH مسألة وقت فقط.

ومع ذلك، وراء هذا المشهد المزدهر تكمن أزمة مسار أعمق.

إن التخفيف التنظيمي من قبل هيئة الأوراق المالية والبورصات الأمريكية لا يفتح الباب للمنصات اللامركزية فحسب، بل يمهد الطريق أيضًا لعمالقة التمويل التقليديين. عندما تبدأ عمالقة إدارة الأصول مثل BlackRock في إطلاق منتجات ETF المضمونة الخاصة بها، ستواجه المنصات اللامركزية ضغوطًا تنافسية غير مسبوقة.

تكمن عدم تماثل هذه المنافسة في الفجوة في الموارد والقنوات. تمتلك المؤس

قد يعجبك أيضاً

بنك HSBC سنغافورة يعين إيرين زينغ ويينغ وانغ في مناصب تركز على الصين

سيناتور من حركة "اجعلوا أميركا عظيمة مجدداً" يذهل بإجابة "جنونية تماماً" حول أهداف ترامب في إيران